Az éves díjkimutatás mellé csatolt új tájékoztató az MNB iránymutatása alapján készül, és konkrét forintösszegben számolja ki a lehetséges megtakarítást.

Még mindig meglepően sokan írják fel bankkártyájukba, pénztárcájukba a PIN-kódjukat. De az is valószínűsíthető, hogy a gyenge, könnyen kitalálható kódoknak köszönhetően tudnak pénzt felvenni a tolvajok, ha ellopnak egy bankkártyát.

A rendőrségi híreket böngészve szinte hetente találkozunk olyan esetekkel, amikor a bűnözők az ellopott bankkártyákkal sikeresen vettek fel pénzt. Bankkártyabiztonsággal foglalkozó szakértők szerint ezen esetek 99 százaléka úgy történhet meg, hogy az áldozat a kártyájára írva, vagy a pénztárcájában, táskájában tartja PIN-kódját, esetleg a legkézenfekvőbb megoldást - az 1234-kódot - használja.

Már a budai nyugdíjasokra is vadásznak: ez a legújabb trükk - KATTINTS!

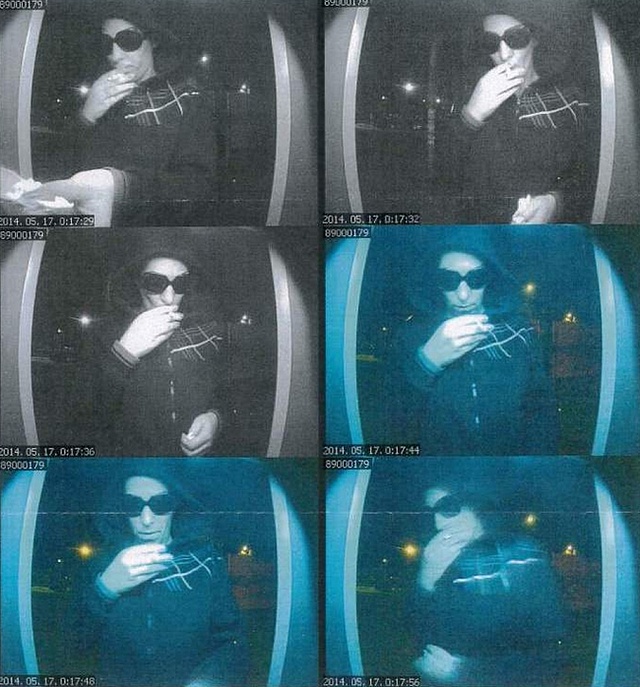

Nemrég Debrecenben történt hasonló eset: májusban a képen látható elkövető ellopott egy bankkártyát, és azzal több alkalommal készpénzt vett fel ATM-ekből - derül ki a Hajdú-Bihar Megyei Rendőr-főkapitányság tájékoztatásából.

Szinte mindig mi vagyunk a hibásak

Egy, a Pénzcentrum.hu által megkérdezett, bankkártyabiztonsággal foglalkozó szakértő szerint még mindig rengeteg ilyen esettel találkoznak: ha sikeres a készpénzfelvétel, az szinte mindig első próbálkozásra sikeres, azaz a bűnöző egyből tudja a kódot. Bár az áldozatok gyakran ennek ellenkezőjét állítják, az esetek túlnyomó többségében egyértelmű, hogy táskájukban, pénztárcájukban tartották PIN-kódjukat, esetleg magára a bankkártyára írták fel azt.

Ha ellopták a kártyánkat, akkor érdemes a lehető leggyorsabban letiltani, ugyanis törvényi előírás szerint a letiltás pillanatáig okozott károkért45 ezer forintig az ügyfél felel. Ez alól a szabály alól is van kivétel: ha a kártyát annak fizikai jelenléte és/vagy a kártyabirtokos azonosítása nélkül használták (például a kártyabirtokos tudta nélkül a kártya adatait lemásolták), a kár teljes mértékéig a bank felel. Azonban ebben az esetben is megvan a kártyabirtokos kárenyhítési kötelezettsége, tehát ha tudomására jut a visszaélés ténye, akkor köteles a kártyáját azonnal letiltani, illetve minden olyan feladatot elvégezni, amely enyhíti a kár mértékét.

Az öt legjobb esküvői ajándék, ha pénzt kér az ifjú pár - KATTINTS!

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A bejelentés után elméletileg már a banké a felelősség - elméletileg. Ugyanis számos olyan kitétel van, amit ha nem tartottunk be, akkor a kártyával ellopott (ATM-ből felvett, levásárolt) pénzünkből semmit nem fogunk látni, ezen felül pedig az igen borsos (akár 15-20 ezer forintos) kártyatiltási- és pótlási díjat is meg kell majd fizetnünk. A dombornyomott kártya tiltásának díja magasabb, mivel ezek a típusú kártyák azonnal felkerülnek egy nemzetközi tiltólistára is, amiért a bank jelentős díjat fizet a kártyatársaságoknak. Vannak olyan bankok, amelyek csak egy részét számítják fel ennek a díjnak.

Pedig ilyenkor bukjuk a pénzünket is...

Kevesen tudják, hogy ha a kártyánkkal az illetéktelen személyek a PIN kóddal tudtak például pénzt felvenni, akkor igen nagy valószínűséggel el fogják utasítani a kártérítési kérésünket a banknál. Ugyanis valószínűsíthető, hogy a mi gondatlan magatartásunk miatt tudták kitalálni a kártya biztonsági kódját. Ez vonatkozik arra is, ha hagytuk, hogy a sorban mögöttünk álló fizetéskor lelesse a kódot, mert nem takartuk el. Ugyanez érvényes arra is, hogy ha a kivizsgálás során kiderül, hogy a személyünkhöz köthető vagy egyszerűen kitalálható (1111, 1234) PIN-t adtunk meg a bank biztonsági figyelmeztetése ellenére, akkor ugyanúgy elbúcsúzhatunk a számlán lévő pénztől, mintha a kártya mellett (vagy éppen a kártyára) felírva tartottuk volna.

Ha bebizonyosodik, hogy harmadik félnek kiadtuk bármely azonosítónkat (PIN-kód, kártyaszám, lejárati dátum), akkor szintén nem fog fizetni a bank. A visszaélésekre jórészt a kártyák tárolása és a titkos kód kezelésére vonatkozó szabályok be nem tartása teremti meg a lehetőséget. Tehát a legfontosabb, hogy mind a bankkártyát, mind pedig a PIN-kódot biztonságosan és körültekintően kezeljük.

Egy korábbi kutatás szerint a világszerte leggyakrabban használt PIN még mindig az 1234 - így valószínűleg sok bűnöző egyből ezzel próbálkozik. A legtöbbször használt kódok között ott vannak még az ismétlődő számjegyek (1111, 2222), a 19-cel kezdődő számok (születési évek), valamint a telefon/ATM-billentyűzeteken például egymás alatt/felett lévő számok (2580). Sorrendben az első 10 leggyakoribb PIN kód: 1234, 1111, 0000, 1212, 7777, 1004, 2000, 4444, 2222, 6969.

Az éves díjkimutatás mellé csatolt új tájékoztató az MNB iránymutatása alapján készül, és konkrét forintösszegben számolja ki a lehetséges megtakarítást.

A fintech vállalat két évvel ezelőtt indította el ezt a lehetőséget Magyarországon, azonban csak a felhasználók egy szűk köre számára.

Lejáró Telekom-pontokra hivatkozva küldenek SMS-t a csalók. Egy kattintás elég lehet ahhoz, hogy megszerezzék a bankkártyaadatokat.

A Budapesti Közlekedési Központ (BKK) közölte, hogy befejeződött 50 jegy- és bérletautomata korszerűsítése.

Egy új technológia akár 20 másodperc alatt, 86 százalékos pontossággal képes megfejteni az ATM-nél beütött PIN-kódot.

Járjunk utána, mi az a családi pótlék, mi a családi pótlék jelentése, mikortól jár a családi pótlék és a családi pótlék meddig jár hány éves...

A 2026-os befektetési kilátásokat az AI-hoz kapcsolódó növekedési történetek, a geopolitikai kockázatok alakulása és a választásokhoz kötődő piaci árazások határozhatják meg.

A Magyar Államkincstár közzétette a családi pótlék utalás 2026-os dátumait. Ezeken a napokon érkezik a a gyermekgondozást segítő ellátás, gyermeknevelési támogatás, fogyatékossági támogatás, vakok személyi...

Az újévi fogadalmak népszerűek de kevesen tudják betartani őket. Mi lehet ennek az oka? Talán célszerű lenne eleve olyasmit megfogadni, amit érdemes betartani.

Az ügyfelek leállást tapasztalhatnak többek között a netbankoknál, az átutalások esetében, a készpénzfelvételben, és fennakadások lehetnek az internetes vásárlások és bankkártyahasználat esetén is.

A Pénzcentrum utána járt különböző befektetésekkel foglalkozó szakembereknél, hogy mi érte meg idén.

A magyar tőzsde kiemelkedő teljesítményt nyújtott 2025-ben, dollárban számolva világelső pozíciót ért el 64 százalékos növekedéssel.

Mit hozhat 2026 a befektetőknek? Vámháborúk, energia, forint, arany és portfólióépítés egy változó világban – szakértői kitekintés a CashTagben.

Az ezüst ára pénteken 9%-kal emelkedett, új történelmi csúcsot elérve, amit a piaci hiány és a növekvő ipari kereslet is gerjeszt.

Főszabály szerint 2026-ban is minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék, kivéve a kivételes eseteket.

A karácsonyi túlköltekezés után sokan szembesülnek pénzügyi nehézségekkel. Ám ezeket azért lehet enyhíteni.

A Kriptomat is úgy döntött, hogy december 26-án 23:00-tól felfüggeszti magyarországi szolgáltatásait.

A 2025-ös év jelentős fordulatot hozott a befektetési piacokon, miközben a BÉT harmadik éve produkál nagyon jelentős hozamot.