Figyelembe kell venni a lakásárak alakulását, a bérleti díjak emelkedését is.

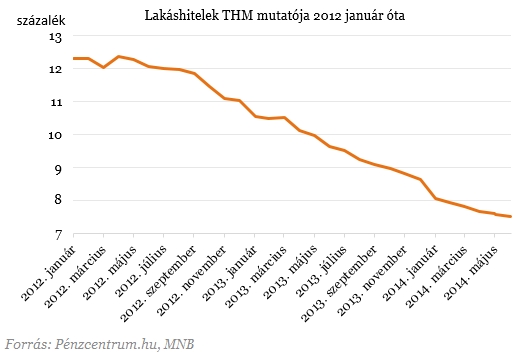

A lakáshitelek kamatai történelmi mélypontra süllyedtek a jegybank múlt heti kamatvágásának köszönhetően. Ugyanakkor Matolcsy György szerint már nem valószínű, hogy további esnének a kamatlábak, így érdemes elgondolkodni azon, hogy lakásvásárlásba vagy felújításba vágjunk. De hogyan válasszuk ki a nekünk megfelelő lakáshitelt? Melyik konstrukció a jobb, a kamattámogatott, vagy a piaci kamatozású? Melyik banknál a legjobb hitelt felvenni?

Múlt hét kedden a jegybank történelmi mélypontra, 2,1 százalékra csökkentette az alapkamatot, emellett a lakáshitelek kamatai is a mélybe zuhantak az elmúlt két évben. Matolcsy György jegybankelnök szavai szerint a közeljövőben nem valószű a kamatcsökkentés. Emiatt érdemes lehet most lakást vásárolni, hiszen a kamatlábak nagy valószínűséggel nem csökkennek tovább. Megnéztük, hogy melyik banknál találjuk a legkedvezőbb ajánlatot, és mi alapján válasszuk ki a nekünk megfelelő konstrukciót.

Három, egymással szorosan összefüggő tényező van, ami alapján a számunkra megfelelő hitelt ki tudjuk választani:

Ezen kívül szinte minden bank támaszt feltételeket, amelyek a jövedelem beérkezésére, vagy az aktív számla-, vagy kártyahasználatra vonatkoznak. Azonban amikor lakáshitelt veszünk fel, az első probléma amivel szembesülünk az, hogy a piaci kamatozású, vagy a kamattámogatott terméket válasszuk.

Kamattámogatott vagy piaci kamatozású hitelt vegyek fel?

A számunkra megfelelő kamatozást úgy tudjuk kiválasztani, ha megnézzük a megvásárlásra kerülő ingatlan paramétereit, hogy mekkora önrész áll rendelkezésünkre, illetve, hogy tudunk-e élni a szociálpolitikai támogatással (szocpol).

Az ingatlan esetén beszélhetünk ugyanis használt lakásról, új építésű lakásról és saját magunk is építkezhetünk. A hitelfelvétel szempontjából mindegy, hogy az új lakást mi magunk építjük, vagy az építtetőtől vásároljuk meg újonnan. Azért lényeges, hogy új lakást veszünk vagy használtat, mert új építés esetén tudunk élni a szocpollal, ami már két gyermek esetén jelentős támogatással jár.

Ha nem tudunk élni a szocpollal, akkor is érdemes kamattámogatásos hitelben gondolkoznunk. Ugyan a jegybanki alapkamat jelenleg alacsony szinten van, de ha a következő öt évben megnő az alapkamat, akkor a kamattámogatott hitellel jobban járhatunk. Ráadásul 10-20 évre előre lehetetlen megjósolni a kamatszinteket.

Hogyan lehet elérni, hogy fix legyen a törlesztőrészletem?

Van módszer arra is, hogy a törlesztőrészletünket fixáljuk, amit hosszabb kamatperiódus kiválasztásával tudunk elérni. A kamatperiódusok három hónap és öt év között terjedő időszakokra szólnak, terméktől függően (néhány esetben van ennél hosszabb, akár 10 éves periódus is), így előfordulhat, hogy akár öt évig állandó részletet fizethetünk a bankunknak. Az már a hitelintézettől függ, hogy emiatt magasabb lesz-e a kezdeti részletünk vagy sem.

Ha azonos a hosszabb és a rövidebb kamatperiódusos hitel törlesztője, akkor a hosszabb periódussal rendelkező hitelt érdemes választani, ha arra számítunk, hogy a jegybanki alapkamat a mostani szint fölött lesz a periódus ideje alatt, és a rövidebbet, ha az irányadó ráta további csökkenésére számítunk.

Hogyan válasszam ki a hitelintézetet?

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A hitelintézet kiválasztásánál fő szempont, hogy a számunkra kedvező hitel esetén milyen feltételeket tudunk teljesíteni. Ha eleve a számlavezető bankunk adja a legkedvezőbb ajánlatot, akkor egyszerű ügyünk van, viszont, ha másik banknál található a legkedvezőbb ajánlat, akkor mérlegelni kell, hogy spórolunk-e annyit a hitellel, amennyit az esetlegesen megnövekedő bankszámla-vezetési költségek elvisznek.

Előfordulhat, hogy más pénzügyi termékben is gondolkodunk (pl: életbiztosítás, lakástakarék, lakásbiztosítás stb.) a hitel mellett, ekkor érdemes részletesebben megvizsgálni a termékeket, mivel lehetséges, hogy ha a hitellel párhuzamosan indítjuk el ezeket, akkor további jelentős kedvezményeket kapunk a hitelintézettől.

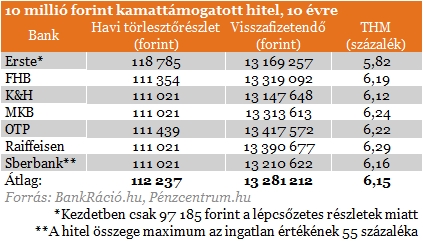

Ha nem élünk a fenti kedvezményekkel, akkor viszont könnyebb összehasonlítani a bankok ajánlatait. Az alábbi táblázatban 10 évre felvett 10 millió forintos hitelről beszélhetünk. Az eltérő hitelintézeti ajánlatokat a BankRáció.hu kalkulátora alapján hasonlítottuk össze. Az alábbi táblázatban 10 éves futamidő mellett 10 millió forintos kamattámogatott hitelt néztünk meg. Ebben az esetben a törlesztőrészletekben csak minimális eltéréseket találunk, ezért ezek között elsősorban a visszafizetendő összeg alapján érdemes választani.

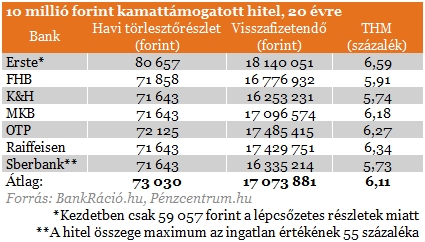

A másik általunk választott kamattámogatott példahitel esetén szintén 10 millió forintot felvételével kalkulálunk a különbség az, hogy ebben az esetben 20 éves futamidőt vállalunk. Ezeknél a konstrukcióknál is a visszafizetendő pénz alapján tudjuk a legolcsóbb kölcsönt kiválasztani. Mind a két kamattámogatott példa esetén érdemes megemlíteni az Erste ajánlatát, ahol a törlesztés nem egyenletes, hanem lépcsőzetesen kerül megállapításra.

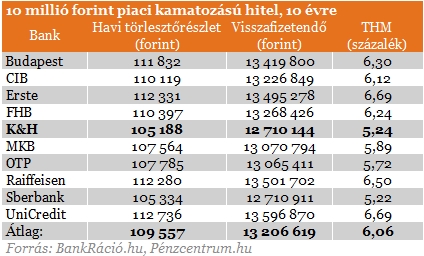

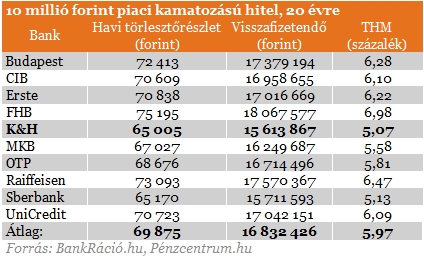

A harmadik példa 10 millió forint felvétele 10 éves futamidővel, piaci kamatozással, kamattámogatás nélkül. Ami elsőre feltűnik, hogy ugyan az átlagos THM érték csak 0,1 százalékponttal alacsonyabb a kamattámogatott termékek mutatóinál, viszont itt sokkal változatosabb konstrukciókat találhatunk.

A negyedik példánkban10 millió forintot 20 éves futamidővel veszünk fel, szintén piaci kamatozással. Ebben az esetben már kimagasló a kamatelőny a legolcsóbb termék esetén, a K&H ajánlata az átlagos THM-hez képest mintegy 0,9 százalékpontos kamatelőnyt nyújt. Ez a törlesztőrészleteken is látszik, ezzel az ajánlattal az átlaghoz képest közel ötezer forintot spórolhatunk havonta.

Figyelembe kell venni a lakásárak alakulását, a bérleti díjak emelkedését is.

A jogszabály lehetőséget biztosítana az önkormányzatoknak, hogy megtiltsák a beköltözni akarók ingatlanvásárlását.

Az elkészült lakások száma ugyan 2,7%-kal alacsonyabb volt, mint a tavalyi év hasonló időszakában, az építési engedélyek számának alakulása azonban bizakodásra adhat okot.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.