Hitelfelvételi félelmek és tévhitek – felmérés készült a magyar lakosság pénzügyi tudatosságáról.

Bármikor kerülhetünk olyan helyzetbe, hogy azonnal pénzre van szükségünk, ilyenkor pedig, ha nincs megtakarításunk, csak drága megoldások közül választhatunk. Lehetőségnek ott van a hitelkártya, a gyorskölcsön, a folyószámlahitel vagy a zaci. Azt is megmutatjuk, hogy mi az, aminek soha nem érdemes bedőlni.

Még alig hagytuk magunk mögött a nagy karácsonyi költési szezont, de a kanyarban már látszik a húsvét és a ballagás is. Bár ezek az alkalmak legtöbbször tervezhető költségekkel járnak, egy felrobbanó kazán vagy egy váratlan betegség miatt kerülhetünk olyan szorult helyzetbe, hogy azonnal pénzre van szükségünk.

KATTINTS! Úgy is elmehetsz táppénzre, hogy egy fillért sem buksz a fizetésedből

Egy tavaly publikált banki kutatás szerintMagyarországon a lakosság fele vagyontalan, tehát nincs félretett pénze.

Most nem ennek a helyzetnek az okait szeretnénk elemezni, hanem arra keressük a választ, hogy honnan lehet gyorsan pénzhez jutni, ha megtakarításunk nincs, azonnal fizetendő költségünk viszont van.

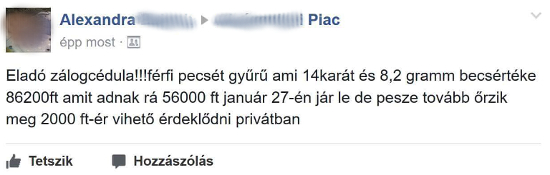

A közösségi médiában figyelt fel egy kollégánk Alexandra esetére, aki a lenti kép tanúsága szerint épp zálogjegyét árulta kétezer forintért. Ha valaki megvette tőle, akkor 56 ezer forint és kamatainak megfizetése ellenében juthatott hozzá egy tizennégy karátos, 86 ezer forintot érő férfi pecsétgyűrűhöz. Alexandra valószínűleg azért árulta potom áron a zálogjegyét, mert sem azonnal, sem egy esetleges zálogügylet-hosszabbítás esetén nem tudta volna visszafizetni a felvett kölcsönt és költségeit a zálogháznak, a zálogtárgyának emiatt pedig búcsút inthetett.

Jó hír, hogy ha te a munkahelyedről olvasod ezt a cikket, akkor már nagy esélyed van arra, hogy nem a zálogház az egyetlen esélyed, hogy pénzhez juss, ha megszorulnál.

Négy lehetőséget vettünk számba. Pénzhez juthatunk ugye zálogházon keresztül, ha túlhúzzuk a bankszámlánkat folyószámlahitel segítségével, felvehetünk készpénzt a hitelkártyánkról vagy igényelhetünk gyorskölcsönt is.

A legegyszerűbbnek tűnő lehetőség elsőre a zaci. Itt mindenkinek adnak hitelt, aki fel tud ajánlani cserébe egy olyan zálogtárgyat (leginkább ékszert), melynek értékéről a becsüs megbizonyosodott. 300 ezer forint alatt ráadásul még nevesíteni sem kell a kölcsönügyletet.

A zálogpiac legnagyobb szereplője itthon a BÁV ZÁLOG Zrt. A Pénzcentrum megkeresésére azt írták, hozzávetőlegesen 35 százalék a piaci részesedésük, így az ő szolgáltatásukon keresztül mutatjuk be a zálogházak működését.

Először is, ki kell választanunk egy nagyobb értékű ékszert otthon. Alexandra fenti példájából kiindulva a becsült érték kétharmadára számíthatunk készpénzben, így tehát egy 300 ezer forintnál is többet érő ékszerrel érdemes nekiindulni. A BÁV-nál, ha 200 ezer forintra van szükségünk, akkor eleve nem ennyit, hanem egy kicsivel többet kell kérnünk, a 90 napos konstrukciójuk esetében ugyanis előre kell a kezelési költséget megfizetni, ami a kölcsön értékének 5,185 százaléka.

Ez alapján 210 937 kölcsönösszeget veszünk fel, és a 10 937 forintos kezelési költséget megfizetve, 200 ezer forinttal, valamint egy zálogjeggyel a zsebünkben távozhatunk a zálogfiókból.

Mivel 90 napos futamidőt választottunk, ezért három hónapig nincs semmi dolgunk a zálogtárggyal kapcsolatban. Ha a futamidő végére érünk, akkor viszont három napunk maradt arra, hogy a kezelési pótdíj megfizetése nélkül kiváltsuk a zálogtárgyunkat.

Mi van akkor, ha a futamidő végén nincs pénzünk, de úgy gondoljuk, hogy egy bizonyos idő múlva már ki fogjuk tudni váltani ékszerünket a zaciból, csak nem most? Ebben az esetben prolongálhatjuk a kölcsönt, azaz meghosszabbíthatjuk a futamidejét, ami természetesen pénzbe kerül.

Ebben az esetben meg kell fizetnünk az addig felmerült kamatot (évi 12,1 százalék, 90 napra 6 381 forintot) illetve ha a tranzakcióval késtünk a futamidő lejáratához képest 5 napot, akkor még 620 forint késedelmi kamatot illetve 3% kezelési pótdíjat (6 328 forint) is ki kell fizetnünk.

Itt azonban nem állnak meg a költségek. A prolongálás díja a kölcsönösszeg értékének 3,95 százaléka (8 332 forint), a meghosszabbított futamidőre pedig újfent meg kell fizetnünk a kezelési költséget, amely 90 napra újabb 10 937 forint.

Ha pedig lejárt az újabb kilencven nap és ki szeretnénk váltani a beadott ékszerünket, akkor ne csak 210 937 forinttal induljunk el a zálogházba, hanem csapjunk hozzá még újabb 90 napi kamatot is, ami természetesen újra 6 381 forint

Összefoglalásként:

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

az összesen 49 916 forintba került nekünk. Ezért a pénzért cserébe 185 napon keresztül használhattuk a BÁV-ZÁLOG pénzét.

Ha szükségünk van pénzre, de tudunk egy kicsit várni, akkor jó megoldás lehet a folyószámla-hitelkeret igénylése számlavezető bankunknál. A jelenlegi banki ajánlatok közül átlagosnak tekinthető az egyik nagy magyarországi bank folyószámlahitel terméke.

Ebben az esetben az éves kamat 20,64 százalék, ami magasabb, mint a BÁV esetében, de az egyéb díjak elenyészőek. Egy 200 ezres hitelkeretet éves díja 2 900 forint, ám egy dologra nagyon figyelni kell. A szerződési feltételek szerint legalább 50 ezer forint bérnek minden hónapban be kell érkeznie a bankszámlánkra. Ha ez a feltétel nem teljesül minden hónapban, akkor a bank hirdetménye szerint ezt 5 ezer forintunk bánja, igaz, ezt a díjat csak évente egyszer kell megfizetni.

Maradva a példánknál,

akkor az 1 470 forint időarányos éves díjjalegyütt, összesen 28 463 forintot kellett megfizetnünk. Ez az összeg úgy jött ki, hogy feltételeztük, a második hónaptól kezdődően mindig időben jött a bérünk a folyószámlánkra, amit napon belül teljes egészsében le is vettünk onnan készpénzben.

Ugyanennek a banknak a legolcsóbb éves díjú hitelkártyája is átlagosnak tekinthető, így ezzel a kártyával számoltuk ki, hogy mennyibe kerülne, ha a 200 ezer forintot a hitelkártyánkról kéne előteremteni.

A hitelkártya éves díja 4 700 forint, a havi kamat 2,28 százalék (éves szinten 27,36 százalék), a készpénzfelvételnek pedig van egy 2,25 százalékos egyszeri díja. A minimum havivisszafizetendő, a kintlévőség 5 százaléka. Mivel a többi példánknál is megcsúsztunk egyszer, ebben az esetben is úgy számoltunk, mintha az első havi minimum törlesztőt későn fizettük volna be, így ki büntetésként kellett fizetnünk egyszer 2 700 forintot.

A példánkra lefordítva, ha minden hónapban csak a minimum törlesztőket fizettük ki, a hetedik hónapban pedig egy összegben kifizettük a fennmaradó tartozásunkat, akkor összesen 33 538 forintba került nekünk az ügylet, amihez még hozzájön a kártyánk éves díjának időarányos része, a végső összeg tehát 35 940 forint.

Utolsó lehetőségként egy nagy, gyors hitelezéssel foglalkozó cég ajánlatát vettük górcső alá. Azzal számoltunk, hogy 200 ezer forint hitelt veszünk fel eredetileg 57 hétre, de aztán 185 nap után, tehát a 27. héten előtörlesztjük a kölcsönt.

A hitel éves kamata 22,27 százalék, a heti törlesztőrészlet 3 961 forint, az előtörlesztésnek pedig nincs díja. Ezen adatok alapján 26 heti törlesztőrészletet 102 986 forintba kerül kifizetni, a 27. heti tőketartozás pedig 114 759 forint. A rend kedvéért itt is beszámoltunk egy megcsúszást (egészen pontosan egy négyheti csúszást), mely 4 000 forint késedelmi díjba került.

A fentiek alapján, a hitel teljes díja 21 745 forint volt.

Az eredmény tehát a következő:

Érdemes már most végiggondolni, hogy egy hirtelen felmerülő költséget hogyan tudnánk fedezni, hisz ha előregondolkodunk, akkor egy meglévő folyószámla-hitelkeret ideális, de rosszabb esetben még egy hitelkártya is megfelelő utolsó mentsvár lehet.

Ugyanez egy uzsorahitelről nem mondható el. Olyan iszonyatos lefelé vezető spirálba kerülhetünk miatta, melynek eredményeképpen, szélsőséges esetben, akár azon is kaphatjuk magunkat, hogy modern kori rabszolgákká váltunk.

Hitelfelvételi félelmek és tévhitek – felmérés készült a magyar lakosság pénzügyi tudatosságáról.

2025-ben a minimálbér 9%-kal, 266 800 forintról 290 812 forintra, a garantált bérminimum pedig 7%-kal, 326 000 forintról 348 820 forintra emelkedhet.

A Revolut társalapítói felfedték a 2025-ös víziót: AI asszisztens, jelzáloghitelek és ATM-ek a láthatáron.

A technológia fejlődésével az emberiségnek is jobb dolga lesz - erről beszélt egy nagy bank vezetője.

Az MNB szerint gyakorlatilag elérhetetlen a hitelből lakásvásárlás a kétgyermekes családoknak, ha nem vállalnak még egy gyereket és vesznek igénybe valamilyen állami támogatást.

2025-től újraindul az otthonfelújítási program, a feltételek nagyon hasonlóak lesznek, mint amit 2021-2022-ben megismerhettünk, de azért vannak nagyobb eltérések is.

Lépéseket tesznek a társadalom alacsonyabb jövedelmű és sérülékenyebb csoportjainak védelme érdekében a végrehajtási szabályok módosításával

A Magyar Nemzeti Bank publikációjából kiderül, hogy a CSOK Pluszt igénylő házaspárok mekkora családot szeretnének.

Múlt pénteki rádióinterjújában Orbán Viktor miniszterelnök többek között arról beszélt, hogy a 35 évnél fiatalabbak számára havonta 150 ezer forintig adnának lakhatási támogatást.

A 4 millió forint kölcsön után akár 1 millió forint is lehet az egyszeri büntetés.

A kampány célja a felelős kiadástervezés, vásárlás és – szükség esetén – kölcsönfelvétel elősegítése annak érdekében, hogy ne terheljük „ajándék” hitellel a karácsonyi ünnepeket.

Gyengült a forint a főbb devizákkal szemben kedd kora estére a bankközi devizapiacon reggelhez képest.

A részvénypiac forgalma 30,4 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Az 5 évig fix kamatozású hitelek esetében a jövedelem kisebb része fordítható hiteltörlesztésre.

Elindul az 5%-os lakáshitel akció: csak fiataloknak, csak első lakásra, és csak zöld otthonokra.

A magyarok leginkább azért tartják fontosnak a pénzügyi tudást, mert így jobban ki tudják használni a lehetőségeiket.

Az eurót reggel hét órakor 407,58 forinton jegyezték a péntek este hét órai 408,08 forint után.

A kormány társadalmi egyeztetésre bocsátotta az új Vidéki Otthonfelújítási Program tervezetét, amely 2025 elejétől 2026 közepéig lesz elérhető az 5 000 fő alatti településeken.

A jelenlegi szabályozás szerint a jelzáloghitelt igénylők többsége az ingatlan értékének minimum 20%-át kénytelenek önerőként felmutatni.

A társadalmi egyeztetési szakaszban lévő rendeletből most még jópár további részletszabály is kiderült.

Szerdán a BUX 157,06 pontos, 0,2 százalékos emelkedéssel 77 123,76 ponton zárt.

A mai nap kezdetét veszi a munkáshitel társadalmi egyeztetése, amelynek keretében a kormány 2025 januárjától 4 millió forintnyi kamatmentes hitelt biztosít.

Az éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján érdemben változhatnak a CSOK Plusz feltételei.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

Jelentősen le vagyunk maradva a nyugdíjbiztosítások terén a nyugat-európai átlaghoz képest.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

Most érdemes beszállni annak, aki gyorsan megtérülő befektetést keres! Sikeres a Mozgásklinika, Magyarország első manuálterápiás franchise-hálózata.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.