2025-től újraindul az otthonfelújítási program, a feltételek nagyon hasonlóak lesznek, mint amit 2021-2022-ben megismerhettünk, de azért vannak nagyobb eltérések is.

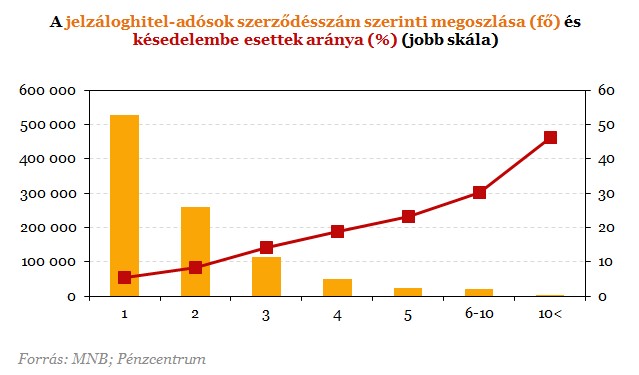

Érdekes ábrára lettünk figyelmesek az MNB legutolsó stabilitás jelentésében. A késedelmes hitelekkel foglalkozó fejezetében láthatjuk, minél több hitelt vesz fel valaki, annál valószínűbb, nem tudja majd azt visszafizetni tartozásait. Ez elég egyértelműnek tűnik, de igazán érdekes része az, hogy kiderült: Magyarországon 998 olyan ember van, akinek 10 vagy annál több jelzáloghitele van. 46 százalékuk már alig tudja fizetni a törlesztőrészleteket. A összes jelzáloghitel-adós közül 47 százaléknak egynél több szerződése van, így minimum 2 törlesztőrészlet kell fizetnie. Hogyan jutottunk el ide, mi az oka a törlesztések elmaradásának?

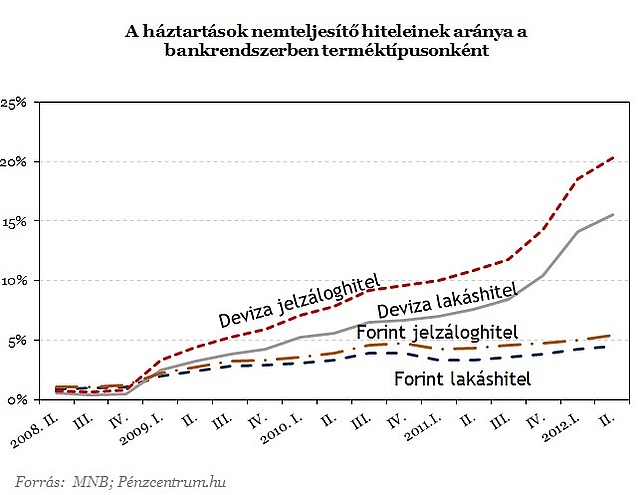

A devizahitelesek között sokkal nagyobb arányban vannak jelen a késedelmesek. Ennek a végtörlesztés is az oka, hiszen több jó adós szabadultak a kölcsöntől vagy kiváltották forint alapú tartozásra. Épp azoknak kedvezett a program, akik eddig is rendben tudták fizetni tartozásukat, így azok maradtak, akik nem tudták kifizetni zsebből a tartozásukat. Jól látszik, hogy a forinthitelektől tavaly év végén húztak el nagyobb mértékben a devizahitelek, ami a nemfizető adósokat illeti. Amíg a forinthiteleseknek elsősorban a közvetlen gazdasági hatások miatt nem tudtak fizetni (munkanélküliség stb.) a devizahiteleseknek szembe kellett néznie a magasabb törlesztőrészletekkel, ami a magasabb árfolyam és kamatszintek miatt ugrottak meg elsősorban.

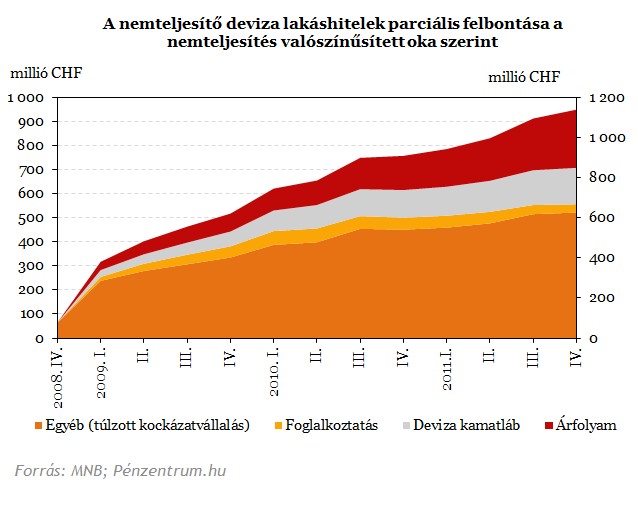

Egy még tavalyi jelentés szerint viszont nem ezek voltak az elsődleges okai a bedőlő devizahiteleknek. Az MNB ábrája szerint ugyan duplájára nőtt azoknak a száma, akik az árfolyam vagy a kamatváltozások miatt nem tudták végül fizetni tartozásukat, de a legfőbb ok mégis a bankok túlzott kockázatvállalási hajlandósága.

A túlzott kockázatvállalással kapcsolatos vádak elsősorban a bankokat érintik, de a mostani adósok is mindent megtettek annak érdekében, hogy minél magasabb összeghez jussanak hitelfelvételkor. A hitelintézetek felelőssége nem vitatható, hiszen sokszor az ingatlan értékének elenyésző részét képező önerő mellett is hajlandóak voltak hitelezni. Hogy a jövőben ne forduljon elő hasonló eset, több változtatásra is szükség lehet a jövőben, de vannak már olyan lépések, melyek a bankok és a hiteleseknek is kedveznek. A hitelek átlátható árazását elősegítő törvény már április óta él, ennek értelmében csak referenciahozamhoz vagy hosszabb időszakra 3-5 évre fixált hitelek nyújtására van lehetőség.

Ennek köszönhetően megvalósulhat az, hogy a hitelintézetek a hitelnyújtás idején már felmérik a teljes futamidőre kockázataikat. A válság idején jól látszott, hogy a kockázatok növekedésével a törlesztőrészletek is nőni kezdtek, ezzel gyakorlatilag a jól fizető adósokkal megfizettetve azt a kárt, amit a késedelmesek jelentenek a bankok számára. Egy ilyen korai kockázatkezelés mérsékeltebb hitelbírálatra kényszerítheti a bankokat, aminek következtében kisebb lehet a nemfizetés kockázata. Az új hitelfelvevők viszont alacsonyabb hitelösszegre számíthatnak.

Másik már megvalósult lépés a pozitív adóslista felállítása, amin a jól fizető adósok hiteltörténete gyűjthető. Nem kell magyarázni, mennyivel könnyítheti meg a bankok dolgát egy ilyen rendszer a jövőben.

Ami még segíthet

JÓL JÖNNE 2,8 MILLIÓ FORINT?

Amennyiben 2 809 920 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 62 728 forintos törlesztővel a CIB Bank nyújtja (THM 12,86%), de nem sokkal marad el ettől az MBH Bank 62 824 forintos törlesztőt (THM 12,86%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A magáncsőd bevezetése lehetővé tenné, hogy ha az adós és a hitelező nem jut megegyezésre a késedelem megállapítása után, az adós korlátozott ideig (pl. 5-7 évig) egy vagyonkezelővel együttműködve előre kiszámítható módon először egyes vagyontárgyainak eladásából, majd jövedelméből rendezhesse tartozását, ezt követően pedig a megmaradt tartozást a hitelező - a tartozásteljesítés sikerétől és a magáncsőd intézményének konkrét formájától függően - elengedje.

Ez segítene a hiteleseknek, hogy jobb feltételekkel zárják le tartozásukat, amikor már nem tudják fizetni a törlesztőrészleteket. A bevezetés módjától függően nagyobb kockázatot tolna a bankokra, ezzel a fedezet pontosabb értékelésére a hitelbírálati rendszer tökéletesítésére ösztönözné őket.

2025-től újraindul az otthonfelújítási program, a feltételek nagyon hasonlóak lesznek, mint amit 2021-2022-ben megismerhettünk, de azért vannak nagyobb eltérések is.

Lépéseket tesznek a társadalom alacsonyabb jövedelmű és sérülékenyebb csoportjainak védelme érdekében a végrehajtási szabályok módosításával

A Magyar Nemzeti Bank publikációjából kiderül, hogy a CSOK Pluszt igénylő házaspárok mekkora családot szeretnének.

Múlt pénteki rádióinterjújában Orbán Viktor miniszterelnök többek között arról beszélt, hogy a 35 évnél fiatalabbak számára havonta 150 ezer forintig adnának lakhatási támogatást.

A 4 millió forint kölcsön után akár 1 millió forint is lehet az egyszeri büntetés.

A kampány célja a felelős kiadástervezés, vásárlás és – szükség esetén – kölcsönfelvétel elősegítése annak érdekében, hogy ne terheljük „ajándék” hitellel a karácsonyi ünnepeket.

Gyengült a forint a főbb devizákkal szemben kedd kora estére a bankközi devizapiacon reggelhez képest.

A részvénypiac forgalma 30,4 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Az 5 évig fix kamatozású hitelek esetében a jövedelem kisebb része fordítható hiteltörlesztésre.

Elindul az 5%-os lakáshitel akció: csak fiataloknak, csak első lakásra, és csak zöld otthonokra.

A magyarok leginkább azért tartják fontosnak a pénzügyi tudást, mert így jobban ki tudják használni a lehetőségeiket.

Az eurót reggel hét órakor 407,58 forinton jegyezték a péntek este hét órai 408,08 forint után.

A kormány társadalmi egyeztetésre bocsátotta az új Vidéki Otthonfelújítási Program tervezetét, amely 2025 elejétől 2026 közepéig lesz elérhető az 5 000 fő alatti településeken.

A jelenlegi szabályozás szerint a jelzáloghitelt igénylők többsége az ingatlan értékének minimum 20%-át kénytelenek önerőként felmutatni.

A társadalmi egyeztetési szakaszban lévő rendeletből most még jópár további részletszabály is kiderült.

Szerdán a BUX 157,06 pontos, 0,2 százalékos emelkedéssel 77 123,76 ponton zárt.

A mai nap kezdetét veszi a munkáshitel társadalmi egyeztetése, amelynek keretében a kormány 2025 januárjától 4 millió forintnyi kamatmentes hitelt biztosít.

Az éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján érdemben változhatnak a CSOK Plusz feltételei.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.