A Magyar Nemzeti Bank friss adatai szerint novemberben 20,82 milliárd forint volt az új babaváró hitelek szerződéses összege.

Tömeges, akár 15 százalékos törlesztőrészlet-emelést, rosszabb esetben pedig futamidő-hosszabbítást is hozhat a következő másfél év a volt devizahitelesek egy része számára. Most áprilistól ugyanis tömegével jár le az árfolyamgát 5 éves időszaka, és közel 170 ezer jelzáloghiteles lehet érintett. Azok a leginkább veszélyeztetettek, akiknek a 2015-ös elszámolás csak kis mértékben csökkentette a tőketartozását (akár eltűnt a gyűjtőszámla-tartozásuk, akár nem), illetve akik azóta sem kérték a törlesztőrészletük rögzítésének a megszüntetését.

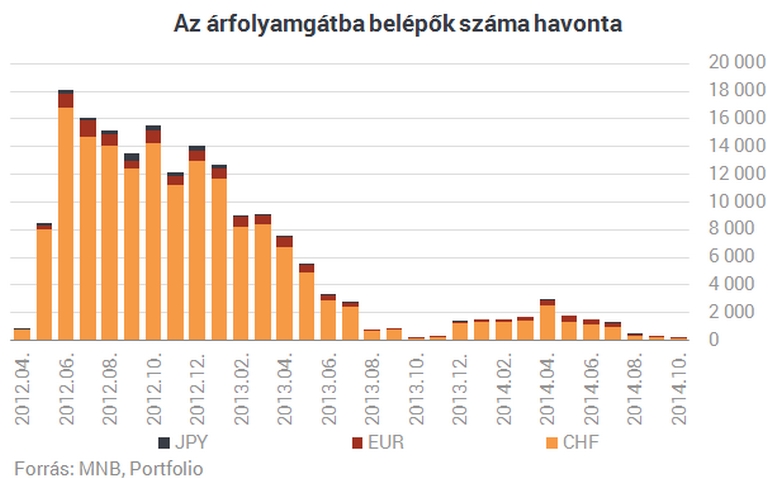

2012 áprilisától léphettek be a devizaalapú jelzáloghitellel rendelkezők az árfolyamgátba, amelynek az volt a lényege, hogy:

Összesen több mint 170 ezer adós élt az árfolyamrögzítés lehetőségével, ami a devizaalapú jelzáloghitellel rendelkezők jóval több mint harmadát jelentette. A legtöbben 2012 folyamán, vagyis öt évvel ezelőtt léptek be, náluk idén fog véget érni a "kegyelmi időszak".

Az árfolyamgátasokat is érintették azonban a 2015-ös elszámolások. Ezek eredményeként eltűnt a gyűjtőszámla-tartozások 92 százaléka, és megszűnt a gyűjtőszámla-szerződések több mint 85 százaléka.

A gyűjtőszámla-tartozások eltűnése azonban nem szüntette meg a törlesztőrészlet rögzítését, vagyis az elszámolások óta is mesterségesen alacsonyan, a 2015. januári szinten vagy az alatt volt tartva a jelzáloghitelesek egy részének törlesztőrészlete. Az elméleti (magasabb) és a gyakorlati (alacsonyabb) törlesztőrészlet közötti különbözetet hozzáírták a bankok az ügyfél tőketartozásához. Lényegében ennek a többletnek a törlesztését kell megkezdeni a következő hónapokban - mindenkinek akkor, amikor az árfolyamgát eredeti, 5 éves időszaka lejár. Mindez tehát azokat is érinti, akiknek időközben eltűnt a gyűjtőszámla-tartozásuk.

Az elmúlt két évben bárki kérhette, hogy szüntesse meg a bankja a törlesztőrészlet mesterségesen alacsonyan tartását. Az elszámolás során a hitelintézetek is tájékoztattak erről, ugyanakkor a bankok tavaly szeptemberi, MTI-nek adott válaszai szerint kevesen éltek ezzel az "óvintézkedéssel":

Az elszámolások időszakában kiadott 2014. évi LXXVII. törvény és a 53/2014. NGM-rendelet szabályozza a várható törlesztőrészlet-emelést és futamidő-hosszabbítást. Előbbi így fogalmaz:

JÓL JÖNNE 2,9 MILLIÓ FORINT?

Amennyiben 2 870 000 forintot igényelnél 6 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 56 207 forintos törlesztővel a K&H Bank nyújtja (THM 12,75%), de nem sokkal marad el ettől az CIB Bank 56 343 forintos törlesztőt (THM 12,86%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Kétféle sors várhat tehát az érintettekre akkor, amikor lejár náluk az árfolyamgát 5 éves időszaka:

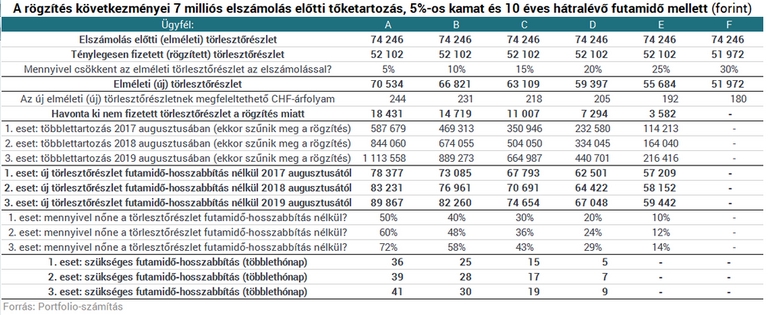

Hogy ki mekkora törlesztőrészlet-emelkedésre számíthat, illetve mennyivel nőhet meg a hitelének a futamideje, arra nehéz általánosan érvényes megállapítást tenni. Az alábbi táblázatban egy tízéves hátralévő futamidejű, 5 százalékos kamatozású, az elszámolás előtt 7 milliós tőketartozású hitelen mutatjuk be, mire lehet számítani. Ötféle ügyfelet és három esetet tartalmaz a táblázat: az ügyfelek abban térnek el egymástól, hogy mekkora könnyítést hozott nekik az elszámolás, az esetek pedig abban, hogy mikor lépnének ki alapesetben az árfolyamgátból/rögzítésből (2015-től számítva 2, 3 vagy 4 év múlva).

A Portfolio számításából kiderült, hogy akiknek mindössze 5-10%-kal csökkent a tőketartozásuk és ezáltal az elméleti törlesztőrészletük a 2015-ös elszámolások hatására (az átlagos csökkenés 20-25% körül volt a devizaalapú jelzáloghitelek összességénél), azoknál például a 15%-os törlesztőrészlet-emelés mellett a futamidő 1-3 évvel történő meghosszabbítására is szükség lehet. Azóta azonban jelentősen csökkent a 3 havi Bubor mint referenciakamat, így elvileg az érintettek elméleti és gyakorlati (rögzített) törlesztőrészlete közötti különbség is. A jegybank monetáris politikája tehát valamelyest csökkentette az elmúlt két évben a várható tehernövekedés nagyságát - adósonként ugyancsak más-más mértékben.

A Magyar Nemzeti Bank friss adatai szerint novemberben 20,82 milliárd forint volt az új babaváró hitelek szerződéses összege.

Hamarosan végérvényesen elveszíti névértékét az egyik 1000 forintos, készpénzforgalomból korábban már kivont bankjegyünk.

A munkáshitel összege legfeljebb 4 millió forint, a kölcsön futamideje maximum 10 év lehet.

A természetalapú megoldások közé tartozó élőhelyrekonstrukciós programok a karbonellentételezésen túl ökoszisztéma-szolgáltatásokat is nyújtanak.

A Magyar Nemzeti Bank (MNB) rendelete értelmében például zöld lakások esetében elegendő lehet már 10%-os önerő a vásárláshoz.

Az utazási támogatás mellett a SZÉP kártya az egyik legnépszerűbb béren kívüli juttatási forma itthon.

A személyi hitelek piacán októberhez képest csökkent a kihelyezett hitelek összege.

Munkáshitel iránt érdeklődők több mint 40%-a nem felel meg a feltételeknek.

Novemberben némileg csökkent az újonnan kihelyezett lakáshitelek szerződéses összege.

Ismét sok részletet közöltek a munkáshitelről, ami a kormány várakozása szerint többek között a népszaporulatot is elősegíti.

A jogszabály alapján január elsejétől igényelhető az új kamatmentes Munkáshitel.

Az egyik nagybank január 6-tól csökkentette lakáshitelének kamatát. Bizonyos feltételek teljesítése esetén már 6% alatt is igényelhető a pénzintézetnél lakáscélú jelzáloghitel.

Sokan hajlamosak úgy tekinteni az új évre, mint egy új kezdetre, amely kiváló kezdődátuma lehet valamilyen, akár már régóta tervezgetett cél megvalósításának.

A Munkáshitel egy támogatott kölcsön, melyet azok a fiatalok igényelhetik, akik nem rendelkeznek diplomával, illetve nem tanulnak felsőoktatási intézményben.

Az Erste Bank mobilbanki alkalmazásában, a George-ban technikai problémák léptek fel kedden reggel.

A pénzügyi felügyelet 2022-2023-ban csoportszintű átfogó vizsgálatot folytatott az MBH-csoportnál, így az MBH Banknál és az MBH Befektetési Banknál is.

A korábbi bejelentéseknek megfelelően a kormány módosítja a Babaváró hitelnél az életkori elvárást 2025. január elsejétől.

A Kincstár elmúlt évi fejlesztései lehetővé teszik az egyszerűbb, gyorsabb online ügyintézést az állampapír-forgalmazásban.

Most bárki ajándékozhat személyre szóló dalt karácsonyra bármelyik szerettének. A SONG4U a mesterséges intelligenciát és személyes történeteket ötvözve készít egyedi dalokat.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Arra keressük a választ, hogy olvasóink milyen célra fordítanák szívesen lakás-előtakarékossági szerződésüket.

Mennyire ismered a lakás-előtakarékossági lehetőségeket a többi megtakarítási formához képest?