A Revolut társalapítói felfedték a 2025-ös víziót: AI asszisztens, jelzáloghitelek és ATM-ek a láthatáron.

Még egy hónapig van lehetőségük a devizahiteleseknek, hogy megszabaduljanak régi hiteleiktől. Legalábbis az átlátható árazás biztosító törvénymódosítás értelmében augusztus 31-ig kérhetik bankjuktól a kölcsön módosítását, hogy az megfeleljen az április elsejétől érvényes kritériumoknak. Ez az a törvény, amivel a kormány el kívánja érni, hogy a banki hitelkínálat átlátható és összehasonlítható legyen, a pénzügyekben kevésbé járatosaknak is. Ez és a 11 hónapos csúcs közelében lévő euró és svájci frank árfolyam a devizahiteleseknek azt is lehetővé teszi, hogy forintosítsák hitelüket. Érdemes lecsapni a lehetőségre?

Április elsejétől él a 2011. évi CXLVIII. törvény, ami a kölcsönök kamatai és a teljes hiteldíj mutató korlátozása, valamint az átlátható árazás biztosítása érdekében az egyes pénzügyi tárgyú törvények módosítását tartalmazza. A törvény értelmében egy hitel akkor átlátható, ha az ügyleti kamat legalább 3 évre fixálva van, vagy valamilyen referenciahozamhoz kötött. Akinek hitele, akár devizahitele nem ilyen, egyszer kérheti a szerződésmódosítást.

Forinthitelesek forintra, euróhitelesek euróra vagy forintra, a frankhitelesek mind a három devizanemre válthatják tartozásukat, aminek akkor van a legnagyobb értelme, ha valamilyen mértékben csökken is ezzel a törlesztőrészlet. A magas forinthitel kamatok miatt viszont, az biztos, hogy változatlan árfolyamok mellett többet kell fizetni a forintosítóknak. Azoknak lehet a forintosítás megoldás, akik szerint hosszútávon a forint nagyobb arányú gyengülése várható, így esetlegesen a magasabb kamatok mellett is érdemes a mostani árfolyammal kalkulált forinttartozást fizetni.

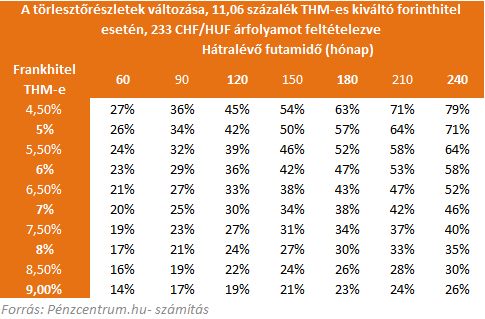

A jelenleg nagyon alacsony díjjal számolt devizahitelek forintra váltása esetén akár 40-70 százalékos törlesztőrészlet növekedésre is lehet számítani, még akkor is ha a legolcsóbb elérhető lakáscélú forinthitellel számolunk. A fenti táblázatban a várható törlesztőrészlet növekedéseket ábrázoltuk futamidőtől és a THM-től függően.

Mit mondanak a bankok?

Júniusban a legtöbb bank arról számolt be, hogy a lehetőség után érdeklődők száma 10 fő alatt maradt és az azonos devizában maradó ügyfelek díjai sem változhatnak jelentős mértékben. Egy banki

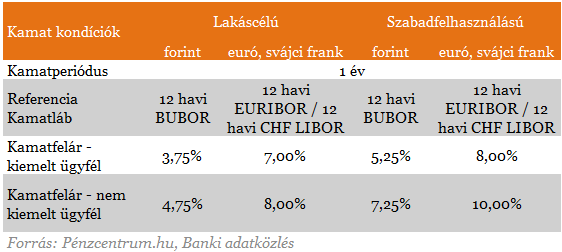

válaszban mellékelt táblázat szerint a nem kiemelt ügyfélnek

számító devizahitelesek például 11,22 százalékos THM-re számíthatnak, a

kiemelt ügyfelek ennél némileg alacsonyabbra 9,22 százalékra.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Új kockázatok

Új kockázatok jelenhetnek meg a szerződésmódosításkor,a például a referenciakamatozásra váltással. Referencia kamathoz (LIBOR, EURIBOR) kötött ügyletek esetében ugyan a kamatfelár mértéke a futamidő végéig nem változhat (csak a jogszabályban meghatározottak szerint pl.:késedelmes fizetés), azonban a referencia kamat mértéke módosulhat, ami kamatfordulókor befolyásolja az ügyfél által fizetendő kamat és egyben a törlesztőrészlet mértékét. Tehát ha az EURIBOR a jelenlegi szintről emelkedik 1%-ot, akkor az 1%-kal magasabb ügyleti kamatot eredményez. Ennek okán az ügyfélnek megfontoltan és körültekintően kell döntést hoznia, változtat-e a jelenlegi szerződésén. Érdemes tisztában lenni avval is, hogy a kölcsön futamideje alatt az ügyfél által választott hiteltípusnak megfelelően 1 vagy 3 éves kamatrögzítést alkalmazunk, amely azt jelenti, hogy a kölcsön kamatlába évente / háromévente, a szerződés évfordulójakor kerül felülvizsgálatra.

A Revolut társalapítói felfedték a 2025-ös víziót: AI asszisztens, jelzáloghitelek és ATM-ek a láthatáron.

2025-től újraindul az otthonfelújítási program, a feltételek nagyon hasonlóak lesznek, mint amit 2021-2022-ben megismerhettünk, de azért vannak nagyobb eltérések is.

Lépéseket tesznek a társadalom alacsonyabb jövedelmű és sérülékenyebb csoportjainak védelme érdekében a végrehajtási szabályok módosításával

A Magyar Nemzeti Bank publikációjából kiderül, hogy a CSOK Pluszt igénylő házaspárok mekkora családot szeretnének.

Múlt pénteki rádióinterjújában Orbán Viktor miniszterelnök többek között arról beszélt, hogy a 35 évnél fiatalabbak számára havonta 150 ezer forintig adnának lakhatási támogatást.

A 4 millió forint kölcsön után akár 1 millió forint is lehet az egyszeri büntetés.

A kampány célja a felelős kiadástervezés, vásárlás és – szükség esetén – kölcsönfelvétel elősegítése annak érdekében, hogy ne terheljük „ajándék” hitellel a karácsonyi ünnepeket.

Gyengült a forint a főbb devizákkal szemben kedd kora estére a bankközi devizapiacon reggelhez képest.

A részvénypiac forgalma 30,4 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Az 5 évig fix kamatozású hitelek esetében a jövedelem kisebb része fordítható hiteltörlesztésre.

Elindul az 5%-os lakáshitel akció: csak fiataloknak, csak első lakásra, és csak zöld otthonokra.

A magyarok leginkább azért tartják fontosnak a pénzügyi tudást, mert így jobban ki tudják használni a lehetőségeiket.

Az eurót reggel hét órakor 407,58 forinton jegyezték a péntek este hét órai 408,08 forint után.

A kormány társadalmi egyeztetésre bocsátotta az új Vidéki Otthonfelújítási Program tervezetét, amely 2025 elejétől 2026 közepéig lesz elérhető az 5 000 fő alatti településeken.

A jelenlegi szabályozás szerint a jelzáloghitelt igénylők többsége az ingatlan értékének minimum 20%-át kénytelenek önerőként felmutatni.

A társadalmi egyeztetési szakaszban lévő rendeletből most még jópár további részletszabály is kiderült.

Szerdán a BUX 157,06 pontos, 0,2 százalékos emelkedéssel 77 123,76 ponton zárt.

A mai nap kezdetét veszi a munkáshitel társadalmi egyeztetése, amelynek keretében a kormány 2025 januárjától 4 millió forintnyi kamatmentes hitelt biztosít.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

Most érdemes beszállni annak, aki gyorsan megtérülő befektetést keres! Sikeres a Mozgásklinika, Magyarország első manuálterápiás franchise-hálózata.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.