{kind=link}

{kind=link}

{kind=link}

Az MNB szerint gyakorlatilag elérhetetlen a hitelből lakásvásárlás a kétgyermekes családoknak, ha nem vállalnak még egy gyereket és vesznek igénybe valamilyen állami támogatást.

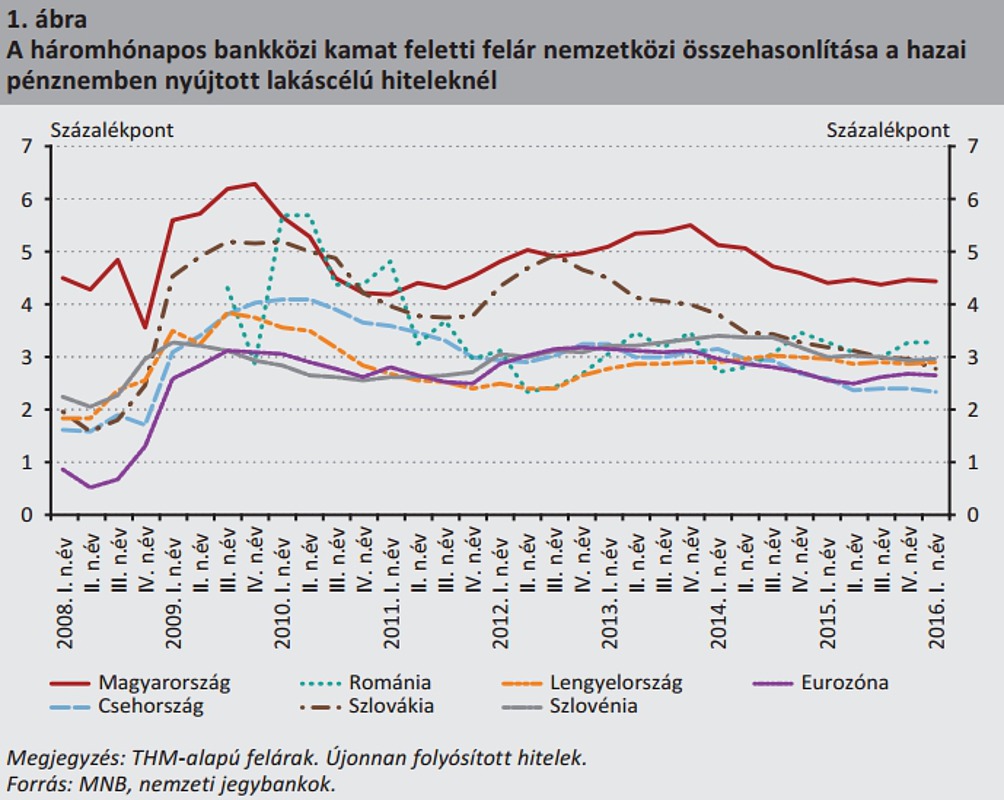

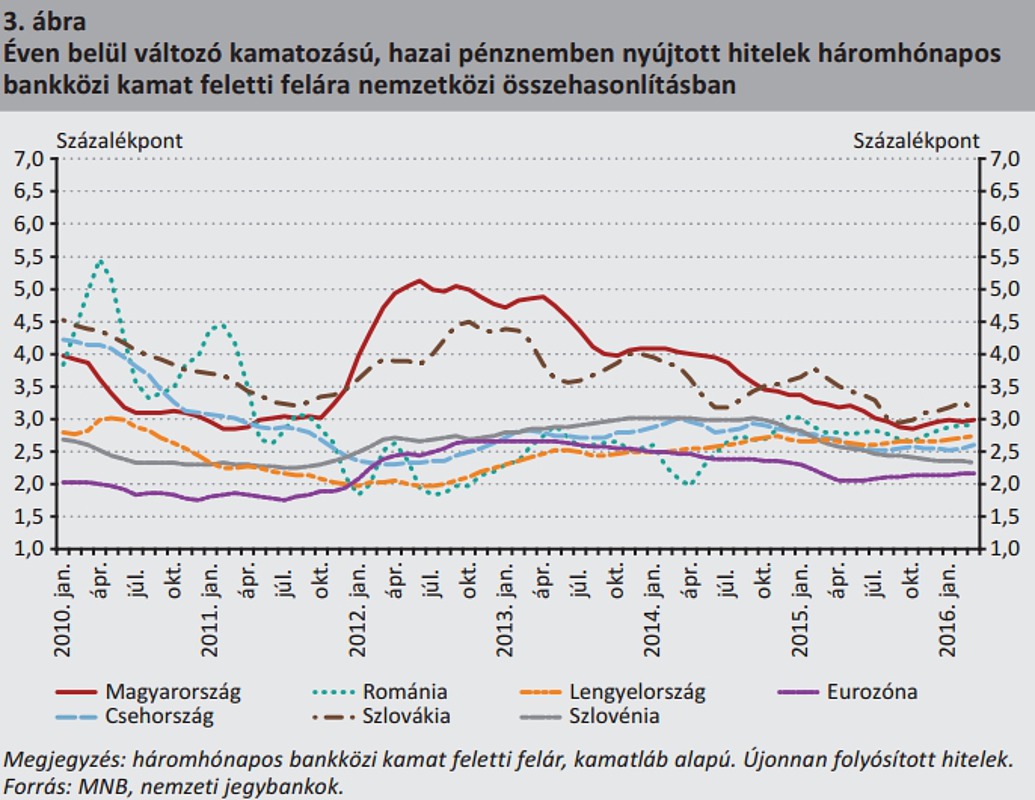

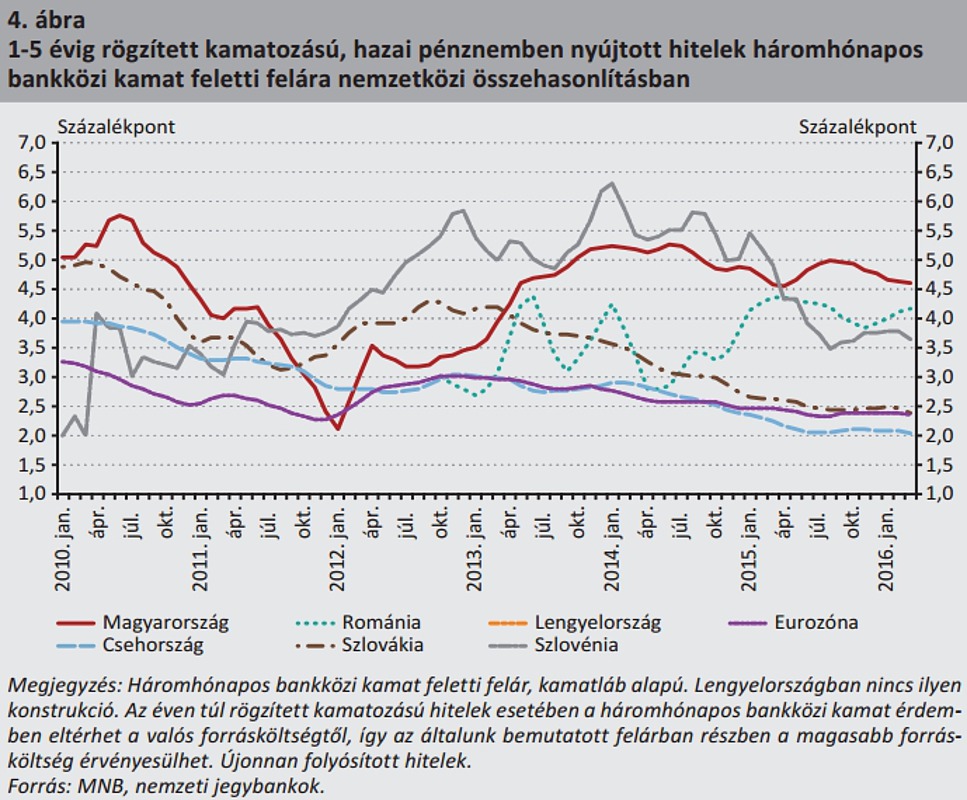

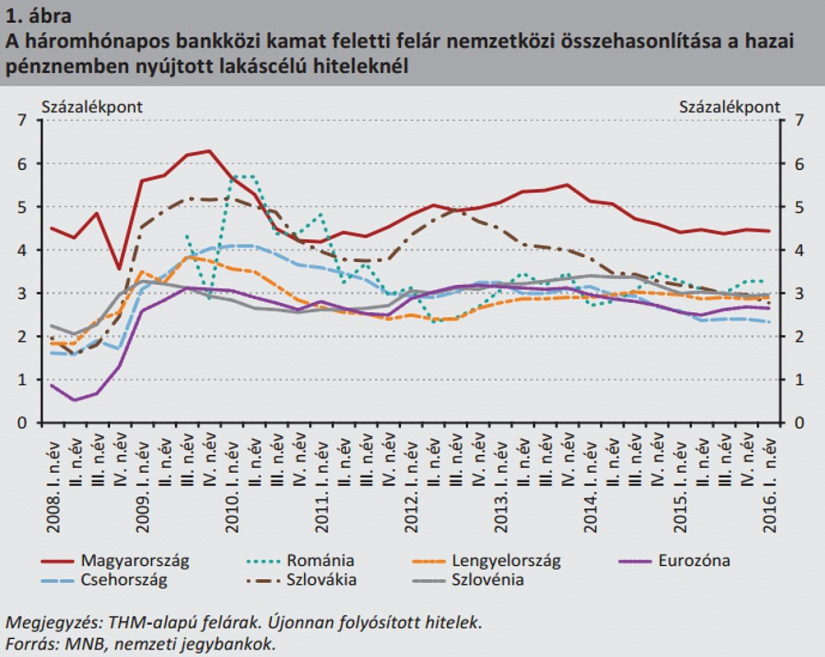

Múlt héten Nagy Márton, az MNB alelnöke a lakáshitelek magas kamatfelárának csökkentése mellett szólalt fel, a magyar felárak ugyanis a régióban tapasztalható dupláját teszik ki. A jegybank egy tanulmányban kifejtette, hogy mi lehet a magasabb felárak oka. A kamatok csökkentése pedig nemcsak a lakásvásárlóknak válna javára, a bankok is profitálhatnának a felárak csökkentéséből.

A két ünnep között Nagy Márton, a Magyar Nemzeti Bank (MNB) alelnöke a Világgazdaságnak adott interjúban mondta el, hogy a magyar lakáshitelek kamatfelárai a régióban tapasztalható kamatfelárak dupláját teszik ki. A lakáshitelek átlagos kamatlába egyébként 5 százalék körül alakul, de az alacsonyabb, környező országokban elérhető felárral ez akár 3 százalék közelébe is csökkenhetne.

A Hitelintézeti Szemle decemberi kiadása szerint a hazai magas kamatfelárakat nem a magasabb működési költségek indokolják, ennél összetettebb ugyanis ez a kérdés. A hitelezés miatti tartalékolás viszont már részben magyarázza a kamatfelárak magasabb szintjét. A másik magyarázat szerint a hozamgörbe hosszabb vége jelentősen magasabb, így emiatt a kamatfelárak is magasabbak.

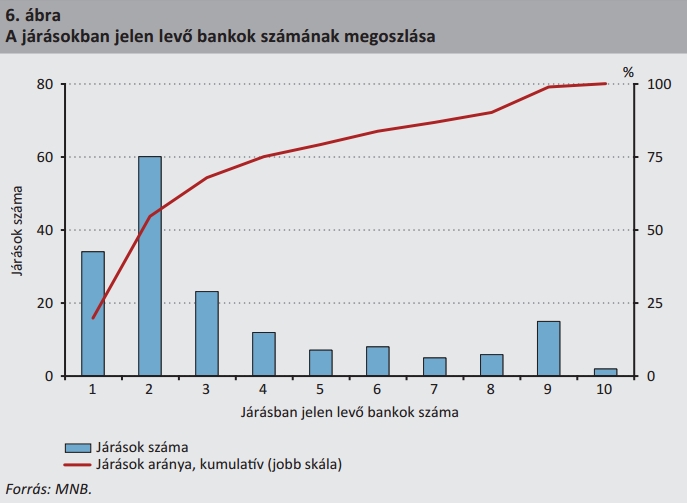

Azonban nemcsak ezek befolyásolják a kamatokat, jelentős a bankfiókok elhelyezkedésének szerepe is a kamatfelárakban. A magyarországi járások közel 60 százalékában ugyanis csak egy, vagy legfeljebb két bankfiók található, így hitelfelvételkor az itt élők kénytelenek az itt kirendeltséget fenntartó bankoktól kölcsönt felvenni. A kiterjedt hálózattal bíró pénzintézetek viszont jellemzőn magasabb hitelkamattal adnak hitelt, így az elszigetelt országrészek lakói emiatt drágábban jutnak kölcsönhöz.

Nem ez az egyetlen, ami az eldugott településeken élőket sújtja. A kevés bankfiókos járásokban élők jellemzően kisebb összegű hitelt vesznek fel, így a termékek fix költsége őket a hitelösszeghez képest aránylag jobban terheli. Emellett a keresetek is jellemzően alacsonyabbak ezekben a térségekben. Ha a hitelfelvevőnek átlag alatti a jövedelme, akkor a magasabb hitelezési kockázat miatt a bankok sokszor magasabb kamattal adnak kölcsönt nekik.

A tanulmány elemezet azt is, hogyan választanak bankot a magyarok. Három tényezőt befolyásol minket a pénzügyi szolgáltató kiválasztásában:

Ezek alapján a jegybank szakértői arra jutottak, hogy a hitelfelvevők jelentős részének nincs lehetősége az összes bank ajánlata között választani. Ennek egyik oka a korábban már említett területi elhelyezkedés, a másik ok pedig az anyagi korlát. A területi korlátokat egyébként jól jellemzi, hogy Magyarországon a járások felében tizenegy nagybank közül legfeljebb kettő van jelen, a járások háromnegyedében pedig legfeljebb négy bankból választhatunk. Ezt a koncentrációt egyébként a bankok a hitelek árazásában is érvényesítik,

Ez a kamatszint megállapítás viszont azokra a bankokra jellemző, amelyek a ritkán lakott járásokban jelen vannak.

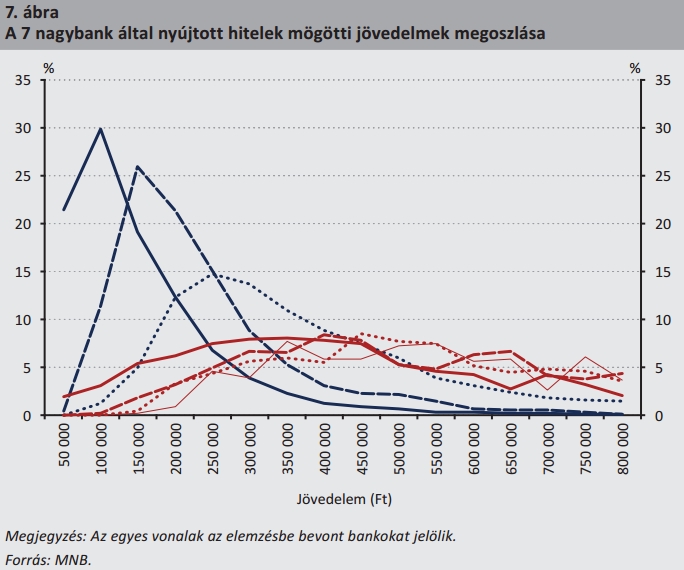

A jövedelmi eltérések sem kedveznek sok hitelfelvevőnek, a bankok többsége egy bizonyos jövedelmi csoportnak ad szívesen hiteleket. Ez jól látható az alábbi ábrán is, ahol az egyes jövedelmi osztályok jól elkülönülnek.

A bankválasztásban egyébként egyfajta generációs különbség is felfedezhető. Az idősebbek inkább a régebben létrejött pénzintézeteket választják, míg a fiatalok inkább az újabb bankokat részesítik előnyben.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 173 855 forintot 20 éves futamidőre már 6,54 százalékos THM-el, havi 141 413 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a K&H Banknál 6,64% a THM, míg a CIB Banknál 6,68%; a MagNet Banknál 6,75%, a Raiffeisen Banknál 6,79%, az Erste Banknál pedig 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A jelenlegi jegybanki jóslatok szerint az alacsony alapkamat várhatóan legfeljebb 2018 végéig maradhat fenn. A nemzetközi környezet persze indokolhatja az ennél tovább fenntartott alapkamatot, azonban ennek emelkedése a lakáshitelek (és gyakorlatilag szinte minden hitel) kamatának emelkedésével járhat majd együtt.

A magas kamatfelár (és ezáltal a relatív magas hitelkamatok) viszont csökkentik a hitelfelvételi kedvet, különösen a fixált kölcsönöknél, amelyeknél a kamatfelár jellemzően magasabb a hazai kamatfeláraknál.

Az így megnövekedett jelzáloghitel portfólió pedig várhatóan a szerződések nagy száma miatt nem jelentene lényegesen magasabb hitelezési kockázatott a bankok számára sem (igaz, volumenkockázattal számolniuk kell).

A Hitelintézeti Szemlében kitérnek arra is, hogy valóban megéri-e a kamattámogatott hitelek felvétele. A jegybanki számítások szerint az ilyen kölcsönöknél minden 1 százalékpontnyi kamattámogatás után átlagosan 0,3-0,4 százalékponttal magasabb hitelkamattal érhetők el a hitelek. Ezt ugyan a bankok lenyelik, azonban a hitelfelvevő még így is 0,6-0,7 százalékponttal alacsonyabb kamattal jut hozzá a kölcsönhöz, mintha piaci kamatozású hitelt venne fel.

Ezeknek a kölcsönöknek viszont a támogatási küszöbe 6 százalék, így a jelenlegi piaci viszonyok között nem valószínű, hogy megéri felvenni ezeket a kölcsönöket.

Címlapkép: MTI / Bodnár Boglárka

Az MNB szerint gyakorlatilag elérhetetlen a hitelből lakásvásárlás a kétgyermekes családoknak, ha nem vállalnak még egy gyereket és vesznek igénybe valamilyen állami támogatást.

A kormány 2025-től új lakhatási támogatási rendszert vezet be, amely évi 1,8 millió forintig terjedő adókedvezményes juttatást biztosít a 35 év alatti munkavállalók számára.

2025-től újraindul az otthonfelújítási program, a feltételek nagyon hasonlóak lesznek, mint amit 2021-2022-ben megismerhettünk, de azért vannak nagyobb eltérések is.

Lépéseket tesznek a társadalom alacsonyabb jövedelmű és sérülékenyebb csoportjainak védelme érdekében a végrehajtási szabályok módosításával

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

A Magyar Nemzeti Bank publikációjából kiderül, hogy a CSOK Pluszt igénylő házaspárok mekkora családot szeretnének.

Múlt pénteki rádióinterjújában Orbán Viktor miniszterelnök többek között arról beszélt, hogy a 35 évnél fiatalabbak számára havonta 150 ezer forintig adnának lakhatási támogatást.

A 4 millió forint kölcsön után akár 1 millió forint is lehet az egyszeri büntetés.

A kampány célja a felelős kiadástervezés, vásárlás és – szükség esetén – kölcsönfelvétel elősegítése annak érdekében, hogy ne terheljük „ajándék” hitellel a karácsonyi ünnepeket.

Gyengült a forint a főbb devizákkal szemben kedd kora estére a bankközi devizapiacon reggelhez képest.

A részvénypiac forgalma 30,4 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

Az 5 évig fix kamatozású hitelek esetében a jövedelem kisebb része fordítható hiteltörlesztésre.

Elindul az 5%-os lakáshitel akció: csak fiataloknak, csak első lakásra, és csak zöld otthonokra.

A magyarok leginkább azért tartják fontosnak a pénzügyi tudást, mert így jobban ki tudják használni a lehetőségeiket.

Az eurót reggel hét órakor 407,58 forinton jegyezték a péntek este hét órai 408,08 forint után.

A kormány társadalmi egyeztetésre bocsátotta az új Vidéki Otthonfelújítási Program tervezetét, amely 2025 elejétől 2026 közepéig lesz elérhető az 5 000 fő alatti településeken.

A jelenlegi szabályozás szerint a jelzáloghitelt igénylők többsége az ingatlan értékének minimum 20%-át kénytelenek önerőként felmutatni.

A társadalmi egyeztetési szakaszban lévő rendeletből most még jópár további részletszabály is kiderült.

Szerdán a BUX 157,06 pontos, 0,2 százalékos emelkedéssel 77 123,76 ponton zárt.

A mai nap kezdetét veszi a munkáshitel társadalmi egyeztetése, amelynek keretében a kormány 2025 januárjától 4 millió forintnyi kamatmentes hitelt biztosít.

Az éjszaka társadalmi egyeztetésre bocsátott jogszabálytervezet alapján érdemben változhatnak a CSOK Plusz feltételei.

Az éjszaka megjelent jogszabálytervezet alapján számos lakástámogatási elem módosulhat. Többek között a Babaváró kölcsön is változhat.

Amíg egykor a hitelkártya a felelőtlen eladósodás szimbóluma volt, mára ez a helyzet sokat változott.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.