Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Bármilyen hitelért folyamodjunk, az első, amire kíváncsiak vagyunk az a hitelkamat, ami azt mutatja meg, hogy mennyibe került az adott pénzügyi szolgáltatás, mennyivel kell többet visszafizetnünk a hiteltörlesztés során. Miért kell tudnunk, hogy hogyan változik, és hogy mennyi a jegybanki alapkamat, mit befolyásol a jegybanki alapkamat egy hitel felvételekor? Mi a jegybanki alapkamat funkciója a magyar bankrendszerben?

Cikkünkben eláruljuk, mi a jegybanki alapkamat jelentése, és hogy miért fontos a jegybanki alapkamat meghatározása. Mit mond a jegybanki alapkamat kalkulátor: mennyi a jegybanki alapkamat 2022 évében, fog-e változni a jegybanki alapkamat a későbbiekben? Mi a jó nekünk: ha a jegybanki alapkamat nő, vagy ha a jegybanki alapkamat csökken? MNB jegybanki alapkamat változás: mennyi volt a jegybanki alapkamat régebben és mennyi lesz a jegybanki alapkamat előreláthatóan?

Ahhoz, hogy sikerüljön megértenünk, mi a jegybanki alapkamat, először is tisztáznunk kell a kamat fogalmát. A kamat nem más, mint a pénz (készpénz) azonnali rendelkezésünkre állásának díja, százalékban kifejezve, azaz a hitelintézettől kapott pénzügyi szolgáltatás, vagy éppen a befektetett pénzösszeg ára. A kamat szoros összefüggést mutat a pénz időértékével, ugyanis a pénz jelenlegi értéke és jövőbeni értéke folyamatosan változik, például az adott pénznem inflációja, vagy a nemzetközi kapcsolatok hatására.

Befektetési kamatot kapunk azért cserébe, ha megtakarításunkat befektetjük egy pénzintézetnél (például lakástakarékot vezetünk, vagy állampapírt veszünk), és azt ott is tartjuk meghatározott ideig – ez idő alatt az intézmény használja a pénzünket. A hitelkamat ennek a fordítottja: a bank biztosít számunkra egy egyszeri, nagyobb összeget, avagy tőkét (például lakáshitelt), aminek a visszafizetése során kamatot számol fel – némely esetben kedvezőbb, máskor igen szigorú mértékben.

Kamatlábnak nevezzük a kamat %-os formában kifejezett összegét, amit a befektetés névértéke után fizet az, aki kölcsönbe kapta a pénzt – a gyakorlatban a kamatot és a kamatlábat szinonimaként használjuk. A kamat ismerete önmagában nem elég ahhoz, hogy tudjuk, mennyibe kerül a rendelkezésünkre bocsájtott pénz: itt jön a képbe a THM, azaz a teljes hiteldíj mutató, ami összegzi a tőke egyéb költségeit.

A kamatperiódus is fontos elem: ez az az adott időszak (pl. 5 év), amikor egy felvett hitel kamata nem változik, viszont ennek leteltével, fordulónapon a bank számára kedvező módon változtathatja a díjat. Az sem mindegy, hogy egy hitel fix kamatozású (egy kamatperióduson keresztül, vagy végig), illetve, hogy igényelhető-e rá valamilyen kamattámogatás. Az sem árt, ha tisztában vagyunk a kamatos kamat fogalmával, amit mindenképpen érdemes megismernünk, mielőtt egy nagyobb befektetésbe belevágunk.

A jegybanki alapkamat egy olyan kamatláb, amit mindig az ország – jelen esetben Magyarország – jegybankja állapít meg, mint referencia kamatláb. Ez hazánkban a Magyar Nemzeti Bank időszakonként ülésező monetáris tanácsának az önálló feladata: ez az a kamat, amit a jegybankunk a kereskedelmi bankoknak fizet a nála elhelyezett kéthetes futamidejű kötvényeik után.

Azért fontos, hogy mennyi a jegybanki alapkamat, mert a kereskedelmi bankok ennek alapján határozzák meg, hogy milyen betéti- vagy hitelkamatokat nyújtanak/várnak el az ügyfeleiktől. A jegybanki alapkamat létezésének fő céljai, hogy fennmaradjon a gazdasági növekedést elősegítő árstabilitás, és hogy alacsony szinten maradjon az infláció, illetve, hogy megmaradjon az ország pénzügyi stabilitása.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 20 000 000 forintot 20 éves futamidőre már 6,22 százalékos THM-el, havi 143 171 Ft forintos törlesztővel fel lehet venni a K&H Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: az UniCredit Banknál 6,42%, a Magnet Banknál 6,76%, az Erste Banknál 6,78%, a CIB Banknál 6,79%, míg a Raiffeisen Banknál pedig 7%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A jegybanki alapkamat mértéke mindig az adott ország gazdasági helyzetével, jövőbeli kilátásaival függ össze, ennek tekintetében nő, vagy éppen csökken. A jegybanki alapkamat jellemzően akkor nő, amikor nagyobb a bizonytalanság az ország jövőjével kapcsolatban (például magas a költségvetési hiány, gyorsabb ütemben nőnek a bérek, mint a gazdaság teljesítménye, magas a várható infláció). Ilyenkor, hogy a gazdasági növekedés fennmaradhasson, a jegybanknak emelnie kell az alapkamatot, hogy elérjük azt az inflációs szintet, ami az ország gazdaságának aktuálisan a legjobb. Minél inkább egyensúlyban van egy ország (alacsony a költségvetési hiány, a bérek a gazdaság fejlődésével egy ütemben nőnek), annál alacsonyabb jegybanki alapkamattal érhető el az árstabilitás.

A jegybanki alapkamat alapvetően befolyásolja a pici kamatokat, azonban ez csak referenciakamatként funkcionál – habár a bankok és a hitelfelvevő személyek viszonyíthatják hozzá a tőkeköltségeket, nem kell hozzá szabályszerűen alkalmazkodni. Általánosságban azt mondhatjuk el, hogy minél hosszabb futamidejű kamatozásról van szó, annál inkább az inflációs, államháztartási, jövőbeli gazdasági helyzettel kapcsolatos várakozások érvényesülnek, nem pedig a jegybanki alapkamat mértéke. A rövid kamatozási idejű hitelek, befektetések esetében tehát a jegybanki alapkamat mértéke dominál, míg hosszútávon a hitelintézetek az inflációhoz, javuló/romló gazdasági helyzethez igazodnak.

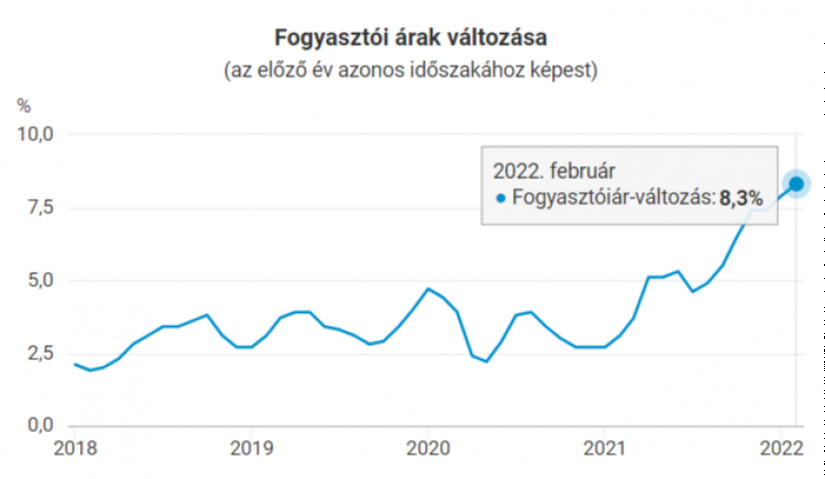

A MNB jegybanki alapkamat 2022.03.23-án változott utoljára, amikor a monetáris tanács 4,4%-ra emelte azt (az egyhetes betéti irányadó kamatát pedig 6,15% lett) – 2013 óta nem volt ilyen magas a jegybanki alapkamat, amelyre a vártnál is rosszabb 2022. januári és februári inflációs értékek adtak okot, ugyanis a KSH 7,9 %-os inflációt mért a hónapban.

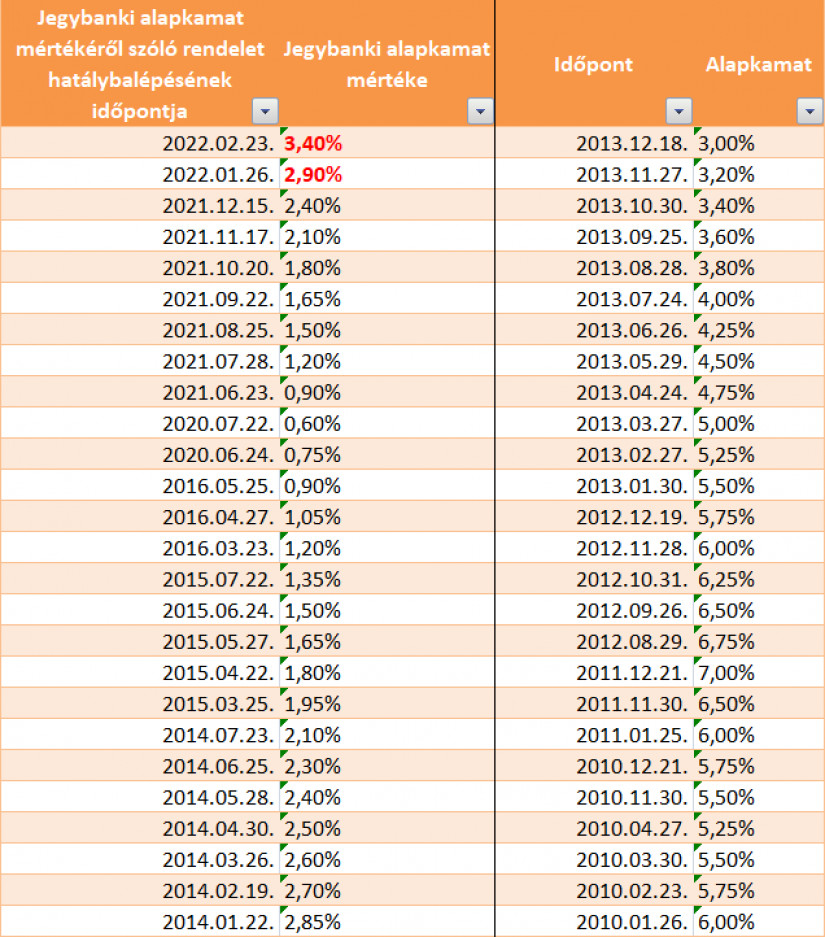

Nézzük, hogyan alakult az NMB jegybanki alapkamat az elmúlt 10 év során, mikor és milyen változtatásokat eszközölt a monetáris tanács!

Ez a rendelkezés azt jelenti, hogy az alapszámla díjmentes szolgáltatásai nem írják felül a törvény által garantált készpénzfelvételi jogot.

Az érmekért és helyezésekért pedig ugyanúgy jár az olimpiai jutalom, illetve egyes esetekben életjáradék a téli olimpián is, mint a nyárin.

A folyamatban lévő piacfelügyeleti vizsgálat során felmerült a gyanú, hogy a társaság felügyeleti engedély nélkül vásárolt követeléseket.

Az ápolók bruttó átlagbére 338 ezerről 746 ezer forintra nőtt, a segédápolóknál is hasonló a tendencia.

A külföldi pénzügyi eszközökben tartott lakossági vagyon 15 százalékkal bővült, ez új rekord a növekedésben.

A Magyar Nemzeti Bank értékelése szerint a módosítás nem befolyásolja az effektív monetáris kondíciókat.

Magyarországon jelentősen, 18 százalékkal csökkent a fizetési meghagyások száma tavaly az előző évhez képest.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A lakáshitelek és az adófizetés terhei sok család költségvetését feszítik, miközben több állami könnyítés továbbra is elérhető, mégis sokszor kihasználatlan marad.

A korábbi BB Netbank működik egyedül, de a fiókokban sem lehet most ügyet intézni.

A kormány rendelettel kivonta a végrehajtás alól a sportszervezetek működésére adott állami támogatásokat.

A háztartások eladósodottsága látványosan szétválasztja Európát - derül ki az IMF adataiból.

Egy nyolc éve húzódó devizahiteles perben hirdetett ítéletet pénteken a Fővárosi Törvényszék.

A BISZ Zrt. friss adatai szerint húszéves mélypontra csökkent Magyarországon a Központi Hitelinformációs Rendszerben nyilvántartott lakossági hitelmulasztások száma.

Az egyik hazai bank friss adatai szerint a szeptember óta igényelt Otthon Start lakáshitelek felvevőinek közel kétharmada 35 évesnél fiatalabb.

Míg a Revolut nem módosított a készpénzfelvételi limitjein, a Wise követte a hazai szabályozást és megemelte a díjmentes készpénzfelvételi határt.

Magas kölcsönösszegeknél nincs változás, vagyis a legkedvezőbb kamatozású ajánlatok ugyanolyan feltételekkel érhetők el.

Tizenkét év után először emeltek a díjmentes készpénzfelvétel limitjén, de nem mindenki élhet vele automatikusan.

Nem csak az alapdíj, hanem a számlához kapcsolódó megbízások költsége, sőt a bankkártyadíjak is módosulnak.

Az Európai Bizottság megállapította, hogy a módosítás károsította az ügyfeleket és jogbizonytalanságot teremtett.

Újabb kamatcsökkentéssel éleződik a verseny a támogatott lakáshiteleknél: februártól az UniCredit Bank már 2,80 százalékos kamattal kínálja az Otthon Start hitelt.

Tavaly áprilisban az Európai Unió Bírósága (EUB) egy olyan ítéletet hozott, amely alaposan felkavarta az állóvizet a devizahitelesek ügyében.

Ma már csaknem minden pénzintézet legalább 200 ezer forintos jóváírással próbálja megszerezni az ügyfeleket az Otthon Start-program keretében.

Limbach Attilát, a Start Garancia Zrt. vezérigazgatóját arról kérdeztük,hogy miért érdemes ma egy vállalatnak kezességet kérnie és minek kell ehhez megfelelnie?

A Gránit Bankot választotta az Innovation szegmens legjobbjának a szakmai zsűri a Mastercard „Az év bankja 2025” versenyén