A hirtelen jött hideg és hóesés nemcsak az autósokat, hanem a gyalogosokat és a tömegközlekedőket is próbára tette.

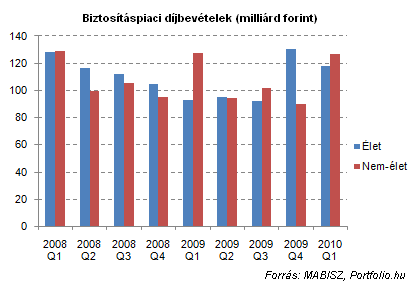

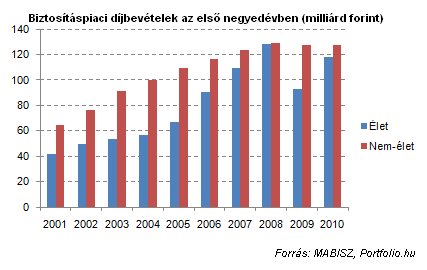

Az életbiztosításoknak köszönhetően kezd új erőre kapni az elmúlt másfél évben válságát élő magyar biztosítási piac. A Magyar Biztosítók Szövetségének (MABISZ) legfrissebb adatai azt mutatják, a kötelező gépjármű-felelősségbiztosítási piacon az idei első negyedévben a korábbi éveknél kisebb díjbevételt realizáltak a biztosítók, jó hír viszont, hogy az életbiztosítások szegmense egy év alatt 27%-kal növekedett. A teljes piacon 11%-os a növekedés az egy évvel korábbihoz képest, az összes díjbevétel így 245 milliárd forint lett.

Ismét a biztosítási piac húzóerejévé kezdenek válni a korábbi évek slágertermékének számító, befektetési egységhez kötött (unit-linked) biztosítások, ezen belül is az egyszeri díjas konstrukciók, melyek díjbevételei több mint megduplázódtak. A MABISZ adatai alapján ugyanakkor nem az ügyfélszám növekedése áll a háttérben, sokkal inkább az, hogy az egyszeri díjas biztosításoknak köszönhetően nőtt a szerződések átlagdíja. Erre utal, hogy az életbiztosítások területén csökkent (-8.4%) a megkötött szerződések száma, miközben a díjbevételek 27%-kal 118 milliárd forintra nőttek. Utóbbi szám 10 milliárd forinttal marad csak el a válság előtti viszonyokat tükröző, 2008. első negyedéves adattól.

Míg

a fenti ábráról elsősorban a nem-életbiztosításokra jellemző

szezonalitás, az alábbiról az olvasható le, hogy ezek a biztosítások az

elmúlt két évben látványosan megtorpantak. A nem-életbiztosítási

szerződések száma ugyan kisebb mértékben (-1.1%) esett, mint az

életbiztosításoké, a biztosítók által realizált díjbevételekben az egy

évvel korábbihoz képest minimális csökkenés is bekövetkezett, így az

összes díjbevétel - az életbiztosításokat így is meghaladva - 127

milliárd forint lett. E szegmens teljesítménye a recesszióval szoros

összefüggésbe hozható: miként a Független Biztosítási Alkuszok

Magyarországi Szövetségénél (FBAMSZ) rámutatottak: a válság egyik

súlyos következménye a szélsőséges költségcsökkentésre való törekvés a

vállalatoknál, akár éppen a fedezet kárára. Tapasztalataik szerint

egyre gyakoribb jelenség, hogy az ügyfelek kizárólag a díjon való

spórolás miatt mondanak le a számukra egyébként szükséges,

elengedhetetlen fedezetekről, holott spórolni a fedezet megtartása

mellett a kedvezőbb díjak felkutatásával is lehetne.

A nem-életbiztosítási ágazatok között csökkenő arány mellett továbbra is a gépjárműbiztosítások adják a díjbevétel nagy részét, ezúttal 50.6 százalékát, amely 0.5 százalékos csökkenést jelent az előző év azonos időszakához képest. A MABISZ szerint a csökkenés éves szinten ennél valószínűleg nagyobb mértékű lesz, tekintettel arra, hogy az első negyedévi díjbevétel tartalmazza az éves díjfizetésű szerződések teljes díjbevételét, ami az első negyedéves adatszolgáltatás esetében jelentősen torzító hatású (jórészt ebből fakad a fent tapasztalt szezonalitás is). A csökkenés a gazdasági válság mellett az erősödő árverseny hatásának is köszönhető.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

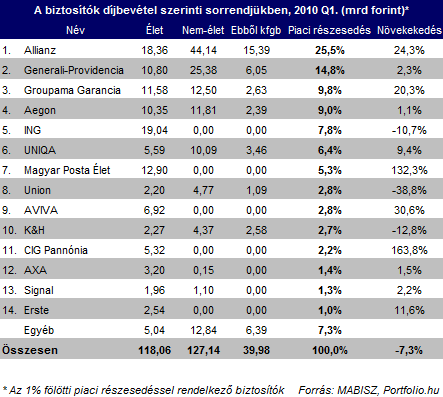

Ami a biztosítók díjbevétel szerinti sorrendjét illeti, a lista élén továbbra is az Allianz áll 24.3%-os részesedésével, jelentős díjbevétel-növekedés és a piaci koncentráció fokozódása mellett. Dobogós a Generali-Providencia és a Groupama Garancia is, utóbbit nem sokkal lemaradva az Aegon követi a negyedik helyen. Az életbiztosítási szegmens piacvezetőjének számító ING a teljes piacot tekintve az ötödik.

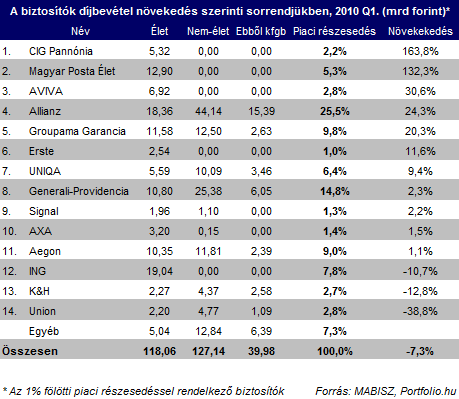

Az Allianz hátránya már kevesebb mint egymilliárd forintos az életbiztosítási piacon vezető ING-vel szemben, egyes egyszeri díjas akciók miatt azonban a kép csalóka lehet - mutatott rá a közelmúltban Kovács Zsolt, az ING értékesítési igazgatója. Az egyszeri díjas termékek sikeres értékesítése áll a CIG Pannónia és a Magyar Posta Életbiztosító rendkívüli növekedése mögött is, míg az AVIVA növekedése az elmúlt időszakban elszenvedett piacvesztést feledtetheti. Utóbbi elnök-vezérigazgatója, Bartók János szerint tavaly az ügyfelek sokkal inkább szükségesnek érezték anyagi tartalékaik mozgósítását, vagy kényszerültek azok felélésére, így az egyszeri befizetésekre csak keveseknek volt lehetősége, új szerződéseket pedig azért nem kötöttek szívesen, mert inkább kivárták, hogyan alakul a piacok sorsa. Mostanra viszont visszatért a megtakarítások iránti bizalom, és a betéti kamatok fokozatos csökkenésével, a piacok újraéledésével a befektetők magasabb hozam reményében újra a unit-linked biztosítások felé fordultak.

A hirtelen jött hideg és hóesés nemcsak az autósokat, hanem a gyalogosokat és a tömegközlekedőket is próbára tette.

Az online kötések átlagdíja a tavalyi szint közelében, 32-33 ezer forint között alakul.

Az utasbiztosítási szokásokat és azok tartalmát is átrendezhetik a spanyolországi természeti katasztrófához hasonló esetek, amelyek a szélsőséges időjárás miatt egyre gyakoribbak.

Halottak napja környékén megnő a temetők közelében elkövetett bűncselekmények száma, különösen a gépkocsik feltörése gyakori, de a zsebtolvajok is aktívabbak ilyenkor.

A biztosítók között egyre nagyobb a verseny a balesetmentes múlttal rendelkező autósokért, akik a novemberi kampány főszereplői lesznek.

A társadalmi egyeztetés keretében beérkezett módosításokkal került benyújtásra az Önkéntes Kölcsönös Biztosító Pénztárakról szóló törvény.

Tűz volt a XII. kerületi Városmajori kórház alagsorában. Az intézményt nem kellett kiüríteni.

A meglévő szerződés felmondására legkésőbb december 1-jén éjfélig van lehetőség.

A kötelező felelősségbiztosítási átlagdíjak visszafogottan, 3 százalékkal nőttek az idén az első kilenc hónapban.

Egyre többen választják a nyugdíjbiztosítási szerződéseket öngondoskodási célra.

Az autósok fele egyösszegben fizeti az éves díjat, a készpénzes fizetés aránya 5 százalékra esett.

A kgfb-vel rendelkező magyarok csaknem háromnegyede akkor is biztosítást vált, ha évente néhány ezer forintot megspórolhat.

A globális felmelegedés hatására egyre gyakoribbá válnak a gyorsan erősödő hurrikánok.

A mikromobilitási eszközökre szóló kötelező biztosítás bevezetése óta a K&H-nál majdnem közel 6 és fél ezer ilyen járműre, köztük rollerekre kötöttek szerződést.

A Covid-időszakot követően évről évre dinamikusan nő az utasbiztosítások száma, ami az utazások számának növekedésén túl az utazók egyre növekvő tudatosságának is az eredménye.

Számottevően csökkenő mértékben, de jó eséllyel jövőre is fennmarad a biztosítási szereplőket terhelő extraprofitadó.

Az először idén márciusban lebonyolított lakásbiztosítási kampány hatására erősödött a piaci verseny, csökkent a piacvezető biztosítók koncentrációja.

A Polgár házaspár egy friss videóben mesél arról, hogyan élték meg, hogy a Helene hurrikán váratlanul lecsapott rájuk.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.