A Budapesti Értéktőzsde részvényindexe, a BUX 207,56 pontos, 0,24 százalékos csökkenéssel, 84 963,95 ponton zárt hétfőn.

Svájcról sokaknak az órák, a bicska, a csokoládé és természetesen a bankok jut elsőként az eszükbe. Nem is olyan rég még misztikus dolognak tűnt egy svájci számla megnyitása. Azonban, változnak az idők és ma már bárki számára elérhetővé válik a "svájci álom". Egyre több pénzügyi vállalkozás kínálja itthoni ügyfeleinek a külföldi számlanyitás lehetőségét, anélkül, hogy hazánk fiának egy lépést is kellene tenni az országhatár irányába. Azonban mindez mennyire terheli meg a befektető pénztárcáját? És milyen előnyökkel jár egy "titkos" számla?

Jó is vagy csak jól hangzik?

A presztízs értékén túl származik-e valamilyen előnyöm, ha Svájcban fiataltatom a pénzem. Nos, számtalan érv szól a mellet, ha valaki megtakarításai egy részét az alpesi ország valamely neves pénzintézeténél helyezi el. A teljesség igénye nélkül álljon most itt néhány érv, ami a számlanyitás mellet szól.

Az első talán az országkockázat. Svájcban igen ritkák a háborús események és a zavargások. Éppen ezért nem is igazan kell félnünk attól, hogy egyszer csak bottal üthetjük a pénzünk nyomát, mert azt felszívja egy polgárháború. Mind gazdaságilag, mind politikailag egy kiegyensúlyozott stabil országról beszélhetünk, melyben, a legnagyobb becsben a perecizítást és a bankrendszert tartják.

A második dolog, amivel banki ügyfélként meglepődve találkozhatunk. Az, az a szakértelem és hozzáállás, mellyel itthon leginkább csak privat banking keretei között találkozhatunk. Talán kevesen tudják, de a legtöbb kinti pénzintézetben van legalább egy olyan alkalmazott, amely az adott ügyféllel az anyanyelvén tud kommunikálni.

A harmadik fontos dolog az a diszkréció. Talán éppen ez az a tulajdonság, aminek köszönhetően a svájci bankrendszer ott tart, ahol most van. Bár itt meg kell jegyeznünk, hogy egy nemzetközi megállapodás értelmében a svájci bankok szolgáltatnak adatot ügyfeleikről az dóhatóságoknak. Tehát az APEH elől nem tudunk akkor sem elbújni, ha külföldre visszük a pénzünket.

Ezek mellett természetesen meg kell említeni, hogy egy számla fenntartása, megnyitása és kezelése nem olcsó mulattság. Azonban ma már itthonról is intézhetjük bankügyeinket, így legalább a kiutazás költségeit megspórolhatjuk.

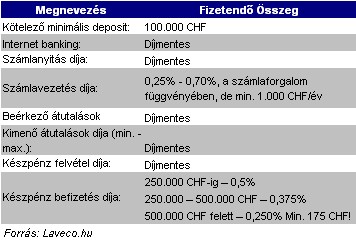

Vessünk egy pillantást, az 1972-ben alapított DRESDNER BANK díjtételeire!

Látható, hogy nem olcsó mulatság egy " menő" bankszámla és nem is lehet aprópénzzel elkezdeni a megnyitását.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 170 925 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 138 454 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,68% a THM, míg a MagNet Banknál 6,88%; az Erste Banknál 7,00%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,49%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Hogyan nyithatok számlát?

Amennyiben magánszemélyként kívánunk számlát nyitni akkor, mindenképp el kell készíteni a számla felett rendelkező személyek közjegyző által hitelesített útlevél másolatát és aláírási címpéldányát.

Mint azt már említettük, a legtöbb esetben nem szükséges kiutazni külföldre, mert a bankszámlanyitással kapcsolatos dokumentumok elkészítése Budapesten illetve az ügyfél lakóhelyén is megtörténhet. Amennyiben megbízunk, egy erre szakosodott vállalkozást. Azonban mindenképpen érdemes körülnézni a piacon, mert ezek a cégek nem alacsony díjtételekkel dolgoznak. Megfelelő referencia bekérése a legalapvetőbb kritérium kell, hogy legyen.

Sajnos a magyar banki gyakorlattól eltérően a külföldi bankszámlanyitás hosszú ideig tart. Esetenként több hetet (3-5 hét) vesz igénybe. Ennek leggyakoribb oka, hogy a bank a kiküldött dokumentumok alapján mérlegeli: az adott ügyfélnek megnyissa-e a számlát vagy sem. Ugyancsak ez alatt az idő alatt ellenőrzi a bank az úgynevezett bankreferencia levelet.

A bankreferencia levél célja, hogy a bank, hiteles információt szerezzen a partnerről. A világ szinte valamennyi komoly bankja ily módon kíván tájékozódni a jövendőbeli ügyfélről. A bankreferencia leveleknek több típusa létezik, attól függően, hogy milyen mélységű információt tartalmaz az ügyfélről.

A számlanyitás egyik legfőbb kritériuma, hogy a banki aláíróknak létező személyeknek kell lenniük illetve rendelkezniük kell útlevéllel, melynek hiteles másolatát ugyancsak bekéri a bank. Szintén szükséges, hogy az aláíró személyesen rendelkezzen valamely banknál magánszámlával. Elengedhetetlen része a dolognak, hogy a magánbankszámlát vezető bank, a fent említet bankreferencia levélben, igazolja az ügyfelet.

A külföldi bankok jelentős része csak olyan ügyfeleknek hajlandó számlát nyitni, akik egy bizonyos összeget hajlandóak a bankszámlán elhelyezni, és azt fel nem vett letétként itt is kamatoztatják. Ez az összeg igen széles skálán mozog, tehát arra mindenképp fel kell készülnünk, hogy egy fillér nélkül nem tudunk belevágni a dologba.

A Budapesti Értéktőzsde részvényindexe, a BUX 207,56 pontos, 0,24 százalékos csökkenéssel, 84 963,95 ponton zárt hétfőn.

A Portfolio gazdasági hírportál nemrégiben végzett felmérése alapján komoly átrendeződés várható a magyar állampapírpiacon.

A nemzetközi befektetői hangulat romlása miatt csökkenéssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) hétfőn.

Gyengült a forint árfolyama hétfő reggel a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Az betéti konstrukció január 20-tól érhető el.

Kissé csökkenő forgalom mellett emelkedett a Budapesti Értéktőzsde (BÉT) részvényindexe a héten.

Az idei évben csökkenő állampapír-kamatok miatt felmerül a kérdés: érdemes-e a megtakarításokat hitel-előtörlesztésre fordítani?

A vállalkozás szlogenje - "Bízza ránk kriptóját! – Velünk csak jól járhat" - sokakat megtévesztett, akik hittek az évi akár 110 ezer százalékos hozam ígéretének.

Az idei év várhatóan izgalmas lesz a kötvénypiacon, nem csak Magyarországon, hanem az egész régióban és globálisan is.

A férfi kopaszodás idővel nem csak egyre nehezebben elkerülhető, de még meg is gazdagíthatja az embert. Nem is akárhogyan... kiszámoltuk!

2025-ben 1700 milliárd forint kamatkifizetésre kerül sor a lakossági állampapírok után.

A következő évek kritikusak az alacsony szén-dioxid-kibocsátású gazdaságra való fenntartható és inkluzív átállás szempontjából.

Fontos információ lehet azoknak, akik a zuhanó inflációkövető kamatok miatt lecserélni tervezik Prémium kötvényeiket.

A 2029/N BMÁP-nak január 26-án lesz kamatfordulója, a kérdéses papír az elkövetkező 3 hónapra évi 7,05%-os kamatot fog fizetni.

Enyhe csökkenéssel kezdődhet a kereskedés csütörtökön a Budapesti Értéktőzsdén (BÉT), a BUX 611,59 pontos, 0,72 százalékos emelkedéssel 85 643,97 ponton zárt szerdán.

Kimondottan sikeres évet zárt tavaly az egyik pénzintézet lakástakarékja. A leszerződött összeget tekintve csaknem annyi új szerződést kötöttek náluk az ügyfelek, mint a rekord eredményt...

A részvénypiac forgalma 20,8 milliárd forint volt, a vezető részvények erősödtek az előző napi záráshoz képest.

Az év első hónapjában több tízezren felejtik el igénybe venni az szja-ból járó kedvezményt.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Most bárki ajándékozhat személyre szóló dalt karácsonyra bármelyik szerettének. A SONG4U a mesterséges intelligenciát és személyes történeteket ötvözve készít egyedi dalokat.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Az betéti konstrukció január 20-tól érhető el.

Sokan nem tudják, hogy a lakásbiztosításuk pontosan milyen fedezetet is nyújt, vagy mi az ingatlanuk aktuális értéke.

A kutatásunkban arra keressük a választ, hogy az olvasóink pénzügyileg hogyan készülnek fel az ingatlanukat érintő káreseményre.