Áprilisban 141 földmozgást regisztrált a HUN-REN Földfizikai és Űrtudományi Kutatóintézet Kövesligethy Radó Szeizmológiai Obszervatórium

Alig egy hete dördült el a startpisztoly és vette kezdetét az idei kötelező kampány, máris rekordokról beszélhetünk. Rekord számú online kalkuláció és váltás, minden eddiginél alacsonyabb átlagdíjak és minden idők legnagyobb megtakarítását érhetjük el, ha váltunk. Azonban mielőtt belefeledkezünk az újabb csúcsok által produkált számmisztikába, érdemes a dolgok mögé nézni. Hogyan tud egy veszteséges ágazat ilyen szintű díjcsökkenést produkálni?

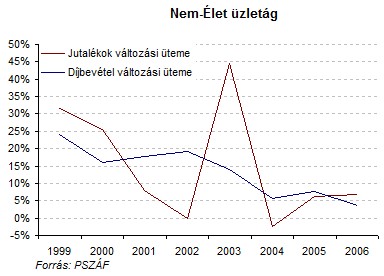

A kötelező ágazat gyakorlatilag egész Európában veszteségesnek számít. Igaz, mindig vannak olyan piaci szereplők, akiknek sikerül nyereséget produkálniuk (tavaly hazánkban is volt 5 ilyen társaság). A gépjárműpark dinamikus növekedésének köszönhetően, a csökkenő tarifák mellett is nő a társaságok díjbevétele, tavaly 5,4 százalékos bővüléssel mintegy 129.3 milliárd forint volt. Azonban a szerződésállomány bővülésének köszönhetően, az egy kontraktusra jutó díjbevétel csökkent.

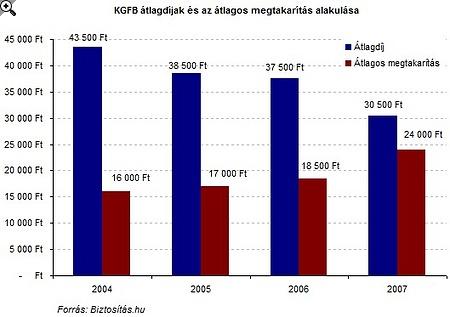

Ez nagyban köszönhető annak, hogy az átlagdíjak évről-évre egyre nagyobb mértékben csökkennek. Az előzetes becslések alapján idén az átlagdíjak mintegy 23 százalékkal mérséklődnek a tavalyi évhez képest.

Ezek a díjcsökkenések mindenképpen indokolják annak a kérdésnek a feltevését, hogy eddig fizettünk túl sokat a kötelező biztosításunkért vagy az egyre éleződ verseny áldozatokat fog követelni?

A kérdés megválaszolásához két dolgot kell megvizsgálnunk: a költségeket és a kedvezményeket.

A piacon, az egy káreseményre jutó kárráfordítás és a kárgyakoriság fokozatosan csökken és európai viszonylatban is jónak mondható. A szerzési költségek díjbevétel arányos alakulás nő, ennek köszönhetően több biztosító igyekszik alternatív (diret biztosító) és saját hálózaton keresztül értékesíteni a termékeket.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ráadásul a végső tarifák mértékét egyre jobban meghatározzák a sűrűsödő kedvezmények. Gyakorlatilag minden piaci szereplő a különböző címeken juttatott kedvezményekkel igyekszik minél nagyobb és stabilabb ügyfélportfoliót építeni. Mivel a személyautók 36 százaléka B10-es kategóriában van, ezért a "hagyományos" kedvezmények mellett gyakran "szélsőséges" bónuszokat kell alkalmazni egy állomány növelése, vagy éppen csökkenésének megakadályozása érdekében. Ez pedig a ténylegesen fizetendő díjak további csökkenését generálja.

Tehát mivel a költségszintek alakulása nem tenne lehetővé ekkora mértékű díjcsökkentést, más területeken kell tovább keresgélnünk. Lehetőségük van a biztosítóknak más terültekből finanszírozni a kötelező szegmens veszteségét, potenciális ügyfelek reményében (bár ez a szemlélet nem valószínű, hogy hosszú távon képviselhető a tulajdonosok előtt). Elméletben lehetőség lenne a csökkenő kárhányad miatt a tartalékok átcsoportosítására is, különösen akkor, ha a kacsolódó költségek csökkentése is nagyobb mértékben valósul meg. Valamint, az utolsó lehetőség, hogy az eddig veszteségesként elkönyvelt ágazatot megtisztítják az oda nem kapcsolódó költségektől és kiderül, hogy valójában bőven van még tere a díjak csökkentésének.

Ezektől a feltevésektől függetlenül, az alacsony díjak és az egyszerűsödő folyamatok, valamint a kötelező kampány egyre nagyobb visszhangja sokakat ösztönöz arra, hogy egy olcsóbb terméket válasszanak maguknak, fittyet hányva a mögöttes szolgáltatás minőségére.

A Biztosítás.hu adatai alapján, portáljukon az elmúlt egy hétben mintegy 130 ezer kalkulációt végeztek és 5000-en szerződtek át más biztosítóhoz. Ez az előző év azonos időszakához képest mintegy 40 százalékos bővülést jelent. A CLB-nél tegnap délig 80 ezer kalkuláció történt és 1700-an váltottak biztosítót. Ezek az adatok mindenképpen egy új csúcsot vetítenek előre, sokan pedig már sejteni vélik a 700-ezres határ átlépését is.

Hatásosnak bizonyul tehát a biztosítók díjcsökkenési stratégiája, ami a szerződésszámok növekedését illeti, azonban ez mindenképpen az egy szerződésre jutó díjbevétel csökkenését és a veszteségek növekedését eredményezi.

Áprilisban 141 földmozgást regisztrált a HUN-REN Földfizikai és Űrtudományi Kutatóintézet Kövesligethy Radó Szeizmológiai Obszervatórium

Újabb ársapkát helyezett kilátásba Nagy Márton, ugyanis nem látszik a megegyezés a biztosítókkal a lakásbiztosítások díjaival kapcsolatban.

Az általános gyermek- és ifjúsági balesetbiztosítás összege idén sem emelkedett,

Egy korábbi kutatás szerint a megkérdezettek 61 százaléka gondolta úgy, hogy életbiztosítással (is) rendelkeznie kell annak, aki felkészültnek szeretné érezni magát.

Az elmúlt két évben szinte folyamatosan növekszik az újonnan felvett lakáshitelek átlagösszege.

"Ezen a héten tárgyalunk, jövő héten tárgyalunk. Ha ezt meglépik a biztosítók, akkor rendben van, önkéntes vállalásként el fogjuk tudni fogadni." - mondta Nagy Márton...

Az utóbbi hónapokban sem hagytak fel becsapós gyakorlatukkal azok a duguláselhárító egyéni vállalkozók és cégek, amelyek irreális összegeket magánügyfeleknek.

A kormány a biztosítási szektorban is fellép az áremelések ellen, Nagy Márton nemzetgazdasági miniszter több nagy biztosítótársaság képviselőivel tárgyalt.

Hiába a kampányok, az előre bejelentett fokozott ellenőrzések: húsvétkor továbbra is rengetegen ülnek alkoholos állapotban a volán mögé.

A tűzoltók megakadályozták a főváros 13. kerületében vasárnap este keletkezett tűz továbbterjedését - közölte a Fővárosi Katasztrófavédelmi Igazgatóság helyettes szóvivője hétfőn.

Valmivel 19:45 után brutális tűz ütött ki Budapesten. A tűzoltás jelenleg is folyik.

A legrégebbi megújított szerződés 16 éves, a legkisebb ingatlan mindössze 16 négyzetméteres volt a Groupama Biztosítónál.

Az egyre szélsőségesebb időjárás idehaza is komoly károkat okozhat a termőföldeken.

Az MNB összesen 11 millió forint bírságot szabott ki három biztosítóra a lakásbiztosításokra adott díjkedvezménnyel kapcsolatos hiányosságok miatt.

A lakásbiztosítási kampányban váltani akarók már csak ma éjfélig mondhatják fel régi szerződésüket.

Lakásbiztosítási kampány: várhatóan még 100-120 ezren cserélik le a szerződésüket az utolsó héten.

Nógrád megye vezeti a bűnözési statisztikákat az elmúlt két hónap adatai alapján, 317 bűncselekménnyel 100 ezer lakosra vetítve.

A biztosító adataiból kiderül az is, hogy a családház-tulajdonosok továbbra is aktívabbak.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.