Az Európai Bizottság közölte: nem igaz, hogy azt kérték, szüntessék meg Magyarországon a 13. havi nyugdíjat, sőt, szerintük az intézkedés javítja a nyugdíjak megfelelőségét.

A családi adókedvezmény kiterjesztése sok családnak plusz jövedelmet jelenthet, illetve megkönnyíti a nyugdíjcélú megtakarítások elterjedését a családosok körében. Nagy kérdés, hogy ki tudják-e használni a nyugdíj-előtakarékosság adókedvezményét a nagycsaládosok, és, ha igen, akkor mennyit érdemes félretenniük?

A családi adókedvezményt idén kiterjesztették a nyugdíjjárulékra és az egészségügyi hozzájárulásra is, így a korábbi 16 százalék mellett további 17 százaléknyi befizetést igényelhetünk vissza az államtól. Így összesen már a bruttó fizetésünk 33 százaléka is visszaigényelhető lett. A nyugdíj célú megtakarítások (önkéntes nyugdíjpénztár, nyugdíj-előtakarékossági számla, nyugdíjbiztosítás) esetén csak személyi jövedelemadóból tudunk visszatérítést igényelni, aminek a maximuma a befizetett összeg 20 százaléka.

A rendszer nagy hibája, ha több gyermeket nevelünk, és a fizetésünk átlag körüli, akkor nem biztos, hogy maximálisan élni tudunk a törvény nyújtotta kedvezményekkel. A Pénzcentrum.hu kiszámolta, hogy mennyit érdemes félretenni nyugdíjra úgy, hogy minél jobban ki tudjuk használni a kedvezményeket.

Ki érvényesítse a visszatérítést a családban?

Alapvetően háromféleképpen tudjuk elosztani a házaspár két tagja között a családi kedvezményt::

A rendszer működésének alapja, hogy minél magasabb a jövedelmünk, annál több visszatérítést igényelhetünk. Az adókedvezményhez érdemes a szülők bérét összeadva számolni, amennyiben mindkét szülőnek van jövedelme. El kell dönteni, hogy melyik szülő igényelje a kedvezményeket, vagy esetleg megosszák azt fele-fele arányban. A két szülő jövedelmének jelentős eltérése esetén ugyanis megérheti, hogy az a szülő érvényesítse a kedvezményt, aki több pénzt visz haza, ebben az esetben viszont a többletnek jelentősnek kell lennie ahhoz, hogy ezzel plusz maradhasson a zsebünkben.

Amikor eldöntjük, hogy miként osztjuk fel a család keresőképes tagjai között a kedvezményt, arra is figyeljünk, hogy a házastárs részére is tudunk nyugdíjra megtakarítani, ezért a jövedelemadó visszatérítést az a fél is érvényesítheti mindkettejük részére, aki nem részesül családi kedvezményben.

Mennyit költhetünk nyugdíj-előtakarékosságra?

Az, hogy mennyit költhetünk nyugdíj-előtakarékosságra elsősorban a gyerekek számától, másodsorban a havi jövedelmünktől függ. Minél több gyerekünk van, annál nagyobb a kedvezmény mértéke. Egy gyerek után csupán 10 ezer forint, míg két gyerek után ennek duplája, mintegy 20 ezer forint jár vissza havonta. Három gyermek esetén a kedvezmény mértéke már 99 ezer forint, ami igen jelentős összeg, kérdéses azonban, hogy ezt ki tudjuk-e használni.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 173 855 forintot 20 éves futamidőre már 6,54 százalékos THM-el, havi 141 413 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a K&H Banknál 6,64% a THM, míg a CIB Banknál 6,68%; a MagNet Banknál 6,75%, a Raiffeisen Banknál 6,79%, az Erste Banknál pedig 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

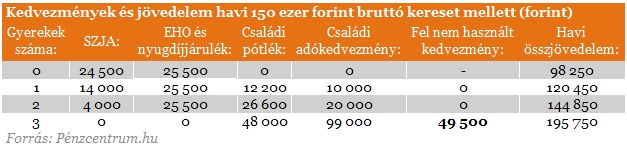

A havi bérekhez hozzáadtuk a családi pótlékot is, hogy láthatóvá tegyük, mennyit jelent a családnak. Kiszámoltuk, hogy mi a legtöbb, amit félre tudunk tenni, ha ki szeretnénk használni a kedvezményeket.

Havi 150 ezer forintos jövedelem esetén három gyermekkel a fel nem használható családi kedvezmény mértéke közel 50 ezer forintot tesz ki havonta, tehát a nyugdíj-előtakarékosságból származó adójóváírást csupán gyermek nélkül, egy, vagy két gyerek mellett tudjuk kihasználni. Példánkban a fenti három esetben a nyugdíj után érvényesíthető kedvezmény mértéke az SZJA összegével (24 500 forint) egyezik meg, mivel a családi kedvezményt a járulékokból is tudjuk érvényesíteni.

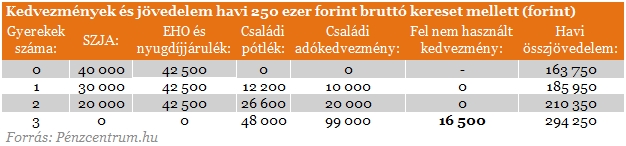

Amennyiben a család bruttó összjövedelme 250 ezer forintra rúg, akkor szintén két gyermekig tudunk élni maximálisan a kedvezményekkel. Ebben az esetben viszont már ki tudjuk használni a nyugdíjcélú megtakarítások éves 280 ezer forintos visszaigénylési küszöbét. Ez azt jelenti, hogy nyugdíj-megtakarításra egy év alatt egymillió-négyszázezer forintot költhetünk, ami a fizetéshez képest igen bő keretet jelent.

Amennyiben a család keresete 350 ezer forintot tesz ki, akkor a családi kedvezményt három gyermek esetén is ki tudjuk használni, viszont nyugdíj-takarékosságra maximum havi 16 500 (Ez éves szinten 198 ezer forintnak felel meg) forintot tudnak fordítani, ha a támogatásokat maximálisan szeretnénk kihasználni. A harmadik és a negyedik gyermek esetén kapott támogatás között, már nem olyan jelentős a különbség, mint a második és harmadik gyermek után kapott támogatásnál, ezért a fel nem használt kedvezmény mértéke csupán 16 500 forintot tesz ki.

Az Európai Bizottság közölte: nem igaz, hogy azt kérték, szüntessék meg Magyarországon a 13. havi nyugdíjat, sőt, szerintük az intézkedés javítja a nyugdíjak megfelelőségét.

A Nyugdíjas Parlament Országos Egyesület javaslatot tett egy egyszeri, 40 ezer forintos karácsonyi juttatásra a legalacsonyabb nyugdíjjal rendelkezők számára.

Donald Trump csapata azt tervezi, hogy megszünteti az elektromos járművekre vonatkozó adókedvezményt az adóreform részeként.

Az akció célja, hogy rávilágítson a kormány és az érdekképviseletek közötti párbeszéd hiányára, és megoldásokat keressen a nyugdíjasokat érintő problémákra.

Fejenként átlagosan 59 ezer forintos adójóváírást kaptak idén azok, akik nyugdíjra gyűjtögetnek, illetve egészségpénztárban takarékoskodnak.

Eurostat: bár Európa általánosságban küzd az öregedő népességesség problémájával, a nagyvárosok és vonzáskörzeteik sok fiatalt vonzanak.

Sokan arról számoltak be, hogy végre lehetőségük nyílt felfedezni önmagukat és új dolgokat kipróbálni.

Az idei harmadik negyedévben sem lassult az öngondoskodás lendülete.

Minél hamarabb törlesztjük a tőketartozást, annál több jövőbeni kamatot spórolunk meg.

A jövő évi központi költségvetésének megalapozásáról szóló salátatörvényben a nyugdíjtörvényt módosító rendelkezések is szerepelnek a 13. nyugdíjra vonatkozóan.

A kiszivárgott információk szerint 2025-ben 3,2 százalékos inflációval számol a kormány.

Azok, akik postán kapják a nyugdíjat, decemberben is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

A nyugdíj összegét a szolgálati idő hossza és a nyugdíjalapot képező, járulékköteles kereset határozza meg.

Pesszimisták a magyarok, amikor az időskori megélhetésre terelődik a téma.

Az inflációnak megfelelően, 2,1 százalékkal emelik januárban a nyugdíjak összegét Szlovákiában.

Sokan kérdezik, hogy miért csak 1988-tól lehet figyelembe venni a nyugdíj számítása során a kereseteket, hiszen ők már a korábbi években is dolgoztak

Semmilyen nyugdíjreformot és nyugdíjváltoztatást nem tervez a kormány - tűnik ki a kabinet középtávú strukturális tervéből.

150 ezer nyugdíjkorhatár fölötti öregségi nyugdíjasnak volt munkaviszonyból származó bérjövedelme az idei első 8 hónapban a NAV adatai szerint.

Miközben magas, azaz havonta 300 ezer forintos nyugdíjat szeretnének a magyarok, ugyanakkor aggódnak amiatt, hogy nem fognak tudni megélni időskorukban.

A magyar nyugdíjrendszer nem átlátható, senki nem tudja előre megmondani, mennyi lesz a nyugdíja a szakértő szerint.

Ha Magyarországon sokáig halogatjuk a reformot, az egyébként is fejnehéz állami nyugdíjrendszer finanszírozása egyre súlyosabb terhet fog jelenteni.

Egyeztetéseket sürgetnek a nyugdíjasok, mert állításuk szerint sürgősen meg kell oldani a nyugdíjrendszer problémáit.

A Nemzetgazdasági Minisztérium az egy tájékoztató anyagot dolgozott ki a leggyakrabban felmerült kérdések vonatkozásában.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.