Októberben az egyik fő piacnak számító Kínában a svájci óraeladások 39 százalékkal, Hongkongban pedig 15 százalékkal voltak alacsonyabbak az egy évvel korábbinál.

Gyakran elhangzó kérdés, hogy mibe érdemes 1-5-10-x millió forintot befektetni, hogyan lehet a legtöbbet kihozni a rendelkezésünkre álló pénzből. Bár az efféle kérdés megfogalmazódása teljesen érthető és jogosnak is tűnik, valójában ebben a formában igen nehéz rá választ adni, aminek az a fő oka, hogy rossz irányból közelíti meg a problémát. Az elérhető befektetési lehetőségek garmadájából ugyanis nem, legalábbis nem csak az alapján tudjuk meghatározni a számunkra legkedvezőbbet, hogy mekkora a befektetésre szánt összeg, hanem sokkal inkább a befektető saját helyzete és céljai alapján. A befektetendő összeg nagysága mellett legalább ugyanolyan fontos tényező a befektetés időtávja, illetve az, hogy milyen az ügyfél kockázattűrési hajlandósága.

A befektetési lehetőségek száma szinte végtelen – nem csak arról van szó, hogy rengeteg befektetési termék között válogathatunk a piacon, hanem arról is, hogy ezeket számtalan módon vegyíthetjük egymással a saját portfóliónk kialakítása során. Részben ennek is köszönhető, hogy a „mibe fektessek x millió forintot?” kérdés megválaszolása meglehetősen nehéz – a lehetséges válaszok száma túlságosan magas, miközben a befektetésre szánt összeg nagysága fontos, ám korántsem elégséges információ.

Természetesen semmiképp sem akarjuk azt mondani, hogy az összeg nagysága nem fontos paraméter, hiszen minél kisebb az összeg, annál több lehetőségtől esünk el – 1 millió forintból még nem lehet gazdaságosan portfóliót építeni, ahogyan 10-15 millió forintból sem lehet ingatlant vásárolni. Arról nem is beszélve, hogy szinte biztosan nyitottabb lesz a kockázatosabb termékek iránt az, aki számára mondjuk 30 millió forint teljes elvesztése sem jelenti a világ végét, mint az, aki egy nap ebből a pénzből szeretne megélni vagy élete első ingatlanát megvásárolni. Azonban ugyanennyire fontos, ha nem fontosabb kérdés, hogy mennyi időre tudjuk nélkülözni a pénzt?

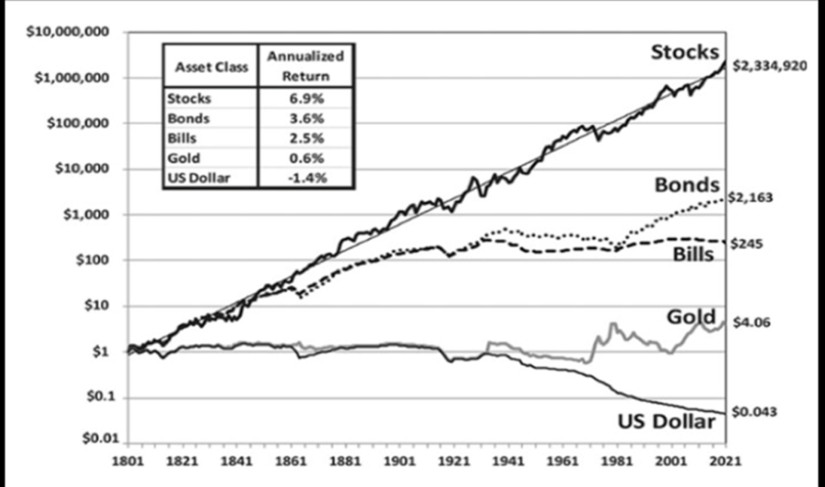

Általánosságban elmondható, hogy minél hosszabb ideig tart egy befektetés, annál jobban járunk vele, főleg, ha merünk a kockázatosnak számító részvények felé is nyitni. Márpedig hosszú, 5-10-15 éves időtávon gondolkodva ezektől sem kell tartanunk – ha megnézzük a különböző befektetési eszközök (részvények, hosszú és rövid lejáratú kötvények, arany, USD) múltbeli teljesítményét akkor azt látjuk, hogy hosszú távon a részvények minden mást képesek megverni. Természetesen a múltbeli adatok alapján sosem hozhatunk 100 százalékosan biztos előrejelzést a jövőre nézve, ám a lenti grafikon azért igencsak sokatmondó.

A fentiek alapján tehát érdemes lehet onnan megközelíteni a kérdést, hogy mekkora időtávra vagyunk képesek nélkülözni a befektetésre szánt összeget?

A fentiek alapján talán könnyen kikövetkeztethető, hogy ilyen rövid időtávra nem ajánlott részvénybe tenni a pénzünket, hiszen ezek igen volatilis eszközök, amik rövid távon akár jelentősen mértékben is veszíthetnek értékükből. Ez a gyakorlatban azt jelenti, hogyha éppen szerencsétlen időpontban vásároltunk belőlük, akkor könnyen lehet, hogy néhány hónappal később akár kevesebbért vagyunk kénytelenek túladni rajtuk, mint amennyiért megvásároltuk őket.

Rövid, 5 év alatti időtáv esetén jobban járunk, ha állampapírba fektetjük a pénzünket – bár ezek kevésbé jövedelmező, ugyanakkor kiszámíthatóbb, ezáltal biztonságosabb termékek. Bár a lakosságnak szánt állampapírok a lejáratot megelőzően is bármikor eladhatók, néhány hónapos időtáv esetén mégis érdemes lehet a 3, 6 és 12 hónapos futamidővel elérhető Diszkont Kincstárjegyekben (DKJ) gondolkodni. Ennek oka, hogy az idő előtti kiszállásnak a legtöbb állampapír esetében a befektetett összeg 1 százaléka a költsége, így még ha a hosszabb lejáratú papírok között találunk is olyat, amelynek éves kamata meghaladja a kincstárjegyek hozamát, a visszaváltási díj miatt lehet, hogy mégis a DKJ-val járunk jobban. Ugyanakkor az idő előrehaladtával a hosszabb lejáratú papíroknak is egyre nagyobb az esélyük a visszaváltási díj ledolgozására, így 3 hónapot meghaladó, ám 1 éven belüli megtakarítási idő esetén már érdemes lehet elgondolkodni a hosszabb futamidejű állampapírok megvásárlásán is, mint például a nemrég megújult Magyar Állampapír Pluszon (MÁP+) vagy a Bónusz Magyar Állampapíron (BMÁP).

Itt érdemes még egyszer hangsúlyozni a befektetési termékekkel kapcsolatos költségek mértékének fontosságát is. A befektetési termékek megvásárlásakor kénytelenek vagyunk valamilyen szolgáltatót igénybe venni, amelynek bizony költsége is van. Ez a gyakorlatban azt jelenti, hogyha még találunk is olyan terméket, amely az átlagnál jobban fial, a szolgáltató jutalékát szinte biztosan nem lesz képes néhány hónapon belül kigazdálkodni. És itt jön képbe az állampapírok másik nagy előnye, nevezetesen, hogy a Magyar Államkincstárnál ingyenesen juthatunk hozzá ezekhez a befektetési eszközökhöz, amiket ráadásul kamatadó sem terhel. Ez pedig hatalmas előnyt jelent abban az esetben, ha csak egészen rövid időre tudjuk befektetni a pénzünket.

A már fent leírtak értelmében az egy évre szóló befektetések esetén is az állampapír lehet a nyerő – a sima bankbetéteknél jóval magasabb kamatra számíthatunk, nagy meglepetések sem érhetnek minket, miközben a termék megvásárlása sem jár költséggel. Egy és kétéves futamidővel érhető el a Kincstári Takarékjegy, amely 1 évre 6% kamatot kínál jelenleg. Ugyanakkor ennél nagyobb, 6,25% kamatot termel egy év alatt a megújult MÁP+, amelyet kamatfordulókor veszteség nélkül lehet eladni, így jobban megérheti ebbe tenni a pénzt (az idő előtti kiszállás díja egyébként 0,5%).

Bár vannak ennél magasabb kamatot kínáló állampapírok is, egyéb okokból nem biztos, hogy azokkal jobban járunk 1 éves futamidő esetén – például a Bónusz Magyar Állampapír aktuális éves kamata 8,37%, ám ez éven belül akár többször is módosulhat, míg a Fix Magyar Állampapír (FixMÁP) évi 7,00%-ot nyújt 3 évre, ám az idő előtti kiszállás díja 1%.

A Prémium Magyar Állampapír aktuális éves kamata 7,90%, jóllehet ennek kamatfordulója 2025. áprilisában van – ezt követően az új kamatot a 2024-es infláció alapján fogják meghatározni. Ez alapján az új kamat várhatóan alacsonyabb lesz a jelenleginél. A papír futamideje 8 év, és bár ezt is el lehet adni idő előtt, ennek költsége megközelítőleg 1%, amivel szintén érdemes számolni a befektetést megelőzően.

Amennyiben a pénzünket két évig is nélkülözni tudjuk, úgy a MÁP+ esetében az első évi 6,25% helyett már 6,50% kamatra számíthatunk. A FixMÁP évi 7%-a ezt továbbra is veri, ugyanakkor ennél a papírnál változatlanul terhelne minket az idő előtti kiszállás díja. Ugyanakkor lassan kihullik a versenyből a PMÁP – ennél a papírnál jelentős részben az infláció mértéke határozza meg a várható nyereséget, így a csökkenő infláció időszakában várhatóan ez egyre kevésbé lesz vonzó befektetés. Márpedig a Magyar Nemzeti Bank (MNB) jelenleg arra számít, hogy hosszabb időtávon 5 százalék alatt marad az infláció, így két éves időtávon már nem valószínű, hogy a PMÁP lenne a tuti befektetés. Ugyanakkor jó választás lehet a már említett Kincstári Takarékjegy, amely 2 évre jelenleg évi 6,50% kamatot fizet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 173 855 forintot 20 éves futamidőre már 6,54 százalékos THM-el, havi 141 413 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a K&H Banknál 6,64% a THM, míg a CIB Banknál 6,68%; a MagNet Banknál 6,75%, a Raiffeisen Banknál 6,79%, az Erste Banknál pedig 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Hároméves befektetés esetén már csak a MÁP+ és a FixMÁP tűnnek jó választásnak – előbbi ekkor már évi 6,75%-ot fizet, míg utóbbi változatlanul 7%-ot. Ekkora időtávnál azonban tovább erősiti a FixMÁP pozícióját, hogy a papír lejártakor nincsen visszaváltási díj sem.

A MÁP+ a negyedik évben évi 7,00%, az ötödik évben pedig évi 7,25% kamatot fizet jelenleg, így ilyen időtávon már ez lehet a tuti befutó. Bár vannak jelenleg ennél nagyobb kamatot is kínáló papírok (BMÁP, PMÁP), ezeknél – mint írtuk – hosszú távon nagy a bizonytalanság, és jelen tudásunk szerint inkább arra számíthatunk, hogy a későbbiekben csökkeni fog az ezekkel elérhető nyereség mértéke.

Ekkora időtávnál egyébként már érdemes lehet a pénz egy részét eurós állampapírba tenni. Bár ezek kamata elmarad a forintos állampapírok kamatától - az Euró Magyar Állampapír éves kamata jelenleg 3,711% -, ugyanakkor az elmúlt évtizedek tapasztalatai alapján hosszabb távon a forint szinte garantáltan gyengül az euróval szemben.

Öt évnél hosszabb futamidő esetén egyébként is érdemes a részvények felé nyitnunk – ekkora időtávnál fokozatosan egyre nagyobb hasznot remélhetünk ezektől az eszközöktől, mint az állampapíroktól. Ráadásul tartós befektetési számla (TBSZ) nyitása esetén az állampapírok másik nagy előnye, nevezetesen az adómentesség is "elpárolog", mármint olyan értelemben, hogy az ezeken a számlákon elért árfolyamnyereség után 5 év eltelte után már nem kell adóznunk.

Tehát a részvények kezdeti hátrányai (volatilitás, adóteher) eltűnnek, miközben 5-10 éves időtávon szinte biztos, hogy jobban teljesítenek ezek az eszközök.

Természetesen hosszabb futamidő esetén már érdemes inkább portfólióban gondolkodni – ez különösen igaz akkor, ha nagyobb összeget, legalább 5-10 millió forintot szeretnénk befektetni. Amennyiben 5-10 évre tervezünk megtakarítani, úgy még indokolt lehet a pénz egy részét továbbra is állampapírban tartani, ám 10, vagy akár 15 évet is meghaladó futamidő esetén szinte biztosan jobban járunk akkor, ha a pénz minél nagyobb arányát helyezzük el részvényekben, illetve indexkövető ETF-ekben. Utóbbiak nagy előnye, hogy nem nekünk kell kiválasztani a megvásárlandó részvényeket, ráadásul egyetlen ilyen termék megvásárlásával egész régiókat vagy kontinenseket is lefedhetünk.

A részvény(ETF) – állampapír megfelelő arányát nehéz megmondani, hiszen itt már megint csak arról van szó, hogy mi magunk mennyire vagyunk kockázattűrők, illetve a saját egyéni élethelyzet, célok is jelentősen befolyásolhatják ezeket az arányokat. Az egyik gyakran emlegetett „szabály” egyébként azt javasolja, hogy a befektető életkora határozza meg az állampapírok és a részvények arányát, tehát

Természetesen ez csak egy megoldási mód a számtalan lehetőség közül, nincsen kőbe vésve. Mindebből talán csak azt érdemes megjegyezni, hogy minél tovább nincs szükségünk a pénzre, annál nagyobb részét érdemes részvényben tartanunk, hiszen így szinte biztos, hogy magasabb hozamot fogunk tudni elérni az évek alatt.

Októberben az egyik fő piacnak számító Kínában a svájci óraeladások 39 százalékkal, Hongkongban pedig 15 százalékkal voltak alacsonyabbak az egy évvel korábbinál.

A Budapesti Értéktőzsde részvényindexe, a BUX 1131,04 pontos, 1,45 százalékos emelkedéssel, 79 096,82 ponton zárt szerdán.

Kedden a BUX 1287,23 pontos, 1,62 százalékos csökkenéssel, 77 965,78 ponton zárt.

A folyamatos külföldi működőtőke beáramlás jelzi az ország iránti erős bizalmat, és tükrözi a kedvező befektetési lehetőségeket valamennyi ingatlanszegmensben.

A részvénypiac forgalma 30,4 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

A Raiffeisen Bank új számlacsomagot indít, melynek díjai között már megjelennek az új, megemelt tranzakciós illetékhez kapcsolódó költségek is.

A COVID-19 világjárványt követően a bankszektor gyors digitális átalakuláson ment keresztül.

A nő inkább önként jelentkezett a rendőrségen, ahol zsarolás miatt hallgatták ki, majd őrizetbe vették.

Sem az ingatlanpiac, sem a banki szektor egy-egy jelentős szereplője nem számít arra, hogy tömegek indulnának lakástakarék-pénztárt nyitni, hogy aztán üdülőre költsék a pénzt.

A Goldman Sachs és a Morgan Stanley egyaránt optimista előrejelzést adott az S&P 500 indexre, szerintük 2025 végére elérheti a 6 500 pontot.

Hiába, hogy modern pénzek, bizonyos gyűjtők a nem is olyan régi papír 200 forintosokért vagy 5000 forintosokért is képesek nagy pénzeket fizetni.

A ByteDance, a Tiktok anyavállalata rekordmagas, 300 milliárd dolláros értékelést ért el a legutóbbi visszavásárlási ajánlata során.

Növekvő forgalom mellett emelkedett a BUX, amely pénteken 77 771,12 ponton zárt, 1520,61 ponttal, 1,99 százalékkal magasabban, mint egy héttel korábban.

Októberben 1,9%-kal növekedett a befektetési alapokban kezelt vagyon. Ami a tőzsdéket illeti, a fejlett piacokon kisebb, a fejlődő tőzsdéken jelentősebb csökkenést láthattunk.

Évtizedes távlatban fokozatos növekedést mutat a középkorúak jövedelme, az elmúlt négy negyedévben már stabilan 500 ezer forint felett volt ez az összeg egy háztartásra vetítve.

A lakástakarék típusú öngondoskodás a piaci változások közepette is képes biztonságot adni.

Csökkenéssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) pénteken az Equilor Befektetési Zrt. elemzője szerint.

Fejenként átlagosan 59 ezer forintos adójóváírást kaptak idén azok, akik nyugdíjra gyűjtögetnek, illetve egészségpénztárban takarékoskodnak.

A közösségi médián valaha elkövetett legnagyobb összegű befektetési csalás vádjával vettek őrizetbe Japánban egy kínai állampolgárt a rendőrség keddi közleménye szerint.

A Budapesti Értéktőzsde részvényindexe, a BUX 76,6 pontos, 0,1 százalékos emelkedéssel történelmi csúcson, 76 966,70 ponton zárt kedden.

A Richter Gedeon Nyrt. konszolidált árbevétele az első kilenc hónapban 636,4 milliárd forint lett, 5,7 százalékkal magasabb az egy évvel korábbinál.

A bizonytalanabbá váló nemzetközi befektetői hangulat miatt csökkenéssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT).

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

A lakástakarék típusú öngondoskodás a piaci változások közepette is képes biztonságot adni.

Közel 3,5 millió magyar elsőszámú választása, ha élelmiszerről van szó.