A tervezettel kapcsolatban már több Uniós ország vezetője, köztük Orbán Viktor is tiltakozását fejezte ki.

Az anyabankok szintjén általánosan jelentkező forrásszűkösség, valamint a partnerkockázati prémium piaci beárazódása és a magyar országkockázat megugrása összességében bőven ellensúlyozta a svájci jegybank kamatvágási kampányának hatását - írja Orosz Dániel, az AXA csoport Magyarország stratégiai tanácsadója arról, vajon miért nem követik a frank alapú hitelek kamatai a svájci kamatcsökkentést. Az elemzést az alábbiakban teljes terjedelmében közöljük.

Drasztikus svájci monetáris lazítás

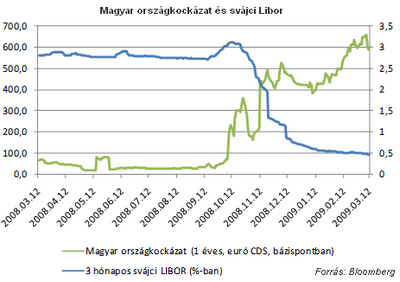

A svájci 3 hónapos LIBOR irányadó pénzügyi referenciaértéknek tekinthető, ami megmutatja, hogy a svájci forrásköltségek hogyan változnak. A svájci jegybank 2008 október 8. óta 250 bázisponttal, drasztikusan 0.25%-ra csökkentette az irányadó rátáját (100 bázispont egyenlő 1 százalékponttal). A 3 hónapos CHF Libor célsáv értéke így ennek megfelelően 0.00-0.75%-ra esett (a 0.25%-os ráta ennek a sávnak a célértéke). A 3 hónapos CHF Libor, ami alapvetően leköveti és igazodik a jegybank célértékéhez az október eleji 3,1%-os csúcsáról egészen 0.45%-ig mérséklődött március közepére. Ez ténylegesen rendkívüli mértékű monetáris lazítás igen rövid idő alatt, ami önmagában akár a hitelkamatok csökkenését is lehetővé tehetné.

Most egy pénzügyi krízis tombol

A világban azonban egy eddig soha nem látott mértékű pénzügyi krízis tombol és a második világháború óta nem tapasztalt válságba merült a globális gazdaság. A Bloomberg vagy a Reuters terminálokon, a British Bankers’ Association által összegyűjtött jegyzések alapján minden nap 11 órakor hivatalosan közzéteszik a svájci 3 hónapos Libor értékét. "Békeidőben", azaz a Lehman bedőlése előtti korszakban még ezen az értéken lehetett forráshoz jutni. A pénzügyi válság által gerjesztett, külföldi bankok közti bizalmatlanságnak betudhatóan, azonban jelenleg ennél a referenciaértéknél a piacon már csak magasabban lehet forrást kapni. A partner és hitelezési kockázat beárazásával csak bizonyos plusz prémium kifizetésével lehet forráshoz jutni. Ennek értéke ez elmúlt időszakban megközelítőleg 40 bázispontra tehető. A svájci jegybank monetáris lazítása így csak korlátozottabban érezhető. Ez azonban még a kisebb probléma.

Az országkockázati prémium

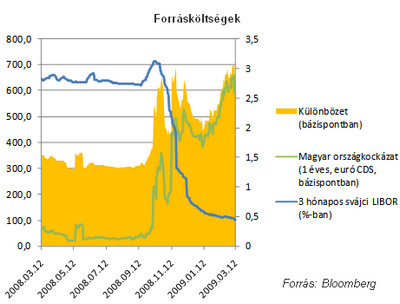

Szintén a gazdasági válságnak betudhatóan az egyébként is rossz magyar makrogazdasági fundamentumok 2008 végétől már drasztikusan romlani kezdtek és a külső egyensúlyi helyzet stabilizálása érdekében már IMF hitelfelvételhez folyamodott az ország. Ezzel párhuzamosan a nemzetközi befektetők érezhetően átárazták a Magyarországhoz kapcsolódó rizikó faktorokat. A svájci 3 hónapos Libor csökkenésével párhuzamosan a magyar országkockázat drasztikusan megugrott. A CDS szpredek által árazott egy éves országkockázat a tavaly szeptember előtti átlagos 50 bázispontról (0,5%-ról) februárra 600 bázispontos (6,0%-os) érték fölé ugrott és jelenleg is a közelében tartózkodik. A forrásköltségek kalkulálásánál ez az érték (+600bp), mint prémium közel egy az egybe beépül, így nemhogy olcsóbbá, de itt Magyarországon általánosságban sajnos drágábbá válik a finanszírozás. Így a svájci referencia forrásköltség hiába csökkent 2,65%-kal, az országkockázati prémium ugyanezen időszak alatt több, mint 5,5%-kal ugrott meg. Nem beszélve a globális pénzügyi válság miatt kialakult partnerkockázati prémiumról és a nemzetközi piaci szereplők egyébként is lényegesen megcsappant likviditási helyzetéről. Az anyabankok szintjén általánosan jelentkező forrásszűkösség, valamint a partnerkockázati prémium piaci beárazódása és a magyar országkockázat megugrása összességében bőven ellensúlyozta a svájci jegybank kamatvágási kampányának hatását.

Az alábbi ábrán a kék vonal a 3 hónapos CHF Libor értékét (a jobb tengellyel, százalékban), míg a zöld vonal az 1 éves magyar országkockázatot ábrázolja (a bal tengelyen, bázispontokban mérve). A felső ábrán nagyon jól látszik, hogy a frankhitelek forrásköltségét meghatározó 3 hónapos CHF Libor értéke pont akkor kezdett el meredeken zuhanni, amikor a magyar országkockázati prémium hegymenetbe kapcsolt. Az alsó ábra pedig a kettő két tényezőből adódó forrásköltségek emelkedését mutatja. Ez utóbbi jól láthatóan a Lehman bedőlése előtt egy alacsonyabb értékről jelentősen kitágult és azóta sem szűkült be. Ez az a prémium, ami alapvetően drágábbá teszi a forrásköltségeket és így a hitelkamatokat.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az CHFHUF keresztárfolyamban március 12-én látott hatalmas fordulat (napon belül -5%) azonban alapvetően nem annak köszönhető, hogy a svájci jegybank (SNB) még további 25 bázisponttal csökkentette az irányadó kamatrátáját. Az SNB bejelentette, hogy annak érdekében, hogy elejét vegye a svájci frank további erősödésének (ami rontja a svájci cégek exportkilátásait) be fog avatkozni a piacon és a frankkal szembeni más devizák vételeivel fogja gyengíteni az árfolyamot. Ilyen jellegű intervencióra már 1992 óta nem volt példa, így nem is csoda, hogy 1999 óta a legnagyobb napon belüli veszteségeit volt kénytelen elkönyvelni a svájci frank az euróval szemben. Az SNB közleménye szerint "határozott intézkedésre van szükség, hogy erőteljesen lazítani lehessen a monetáris kondíciókon". A jegybank elsősorban azért szánta el magát erre a lépésre, mivel a svájci frank, a dollárhoz hasonlóan egyre inkább egy "mentsvár" devizának kezdett el számítani a globális gazdasági válság fokozódásával. Ennek hatására pedig július végétől számítva mintegy 10%-ot erősödött a frank az euróval szemben, a bejelentést követően azonban ennek a harmadát rögtön vissza is korrigálta a svájci deviza.

Összefoglalás

A svájci 3 hónapos LIBOR irányadó pénzügyi referenciaértéknek tekinthető, ami megmutatja, hogy a svájci forrásköltségek, hogyan változnak. A svájci jegybank 2008 október 8. óta 250 bázisponttal, drasztikusan 0.25%-ra csökkentette az irányadó rátáját.

A világban azonban egy eddig soha nem látott mértékű pénzügyi krízis tombol és a második világháború óta nem tapasztalt válságba merült a globális gazdaság.

A nemzetközi befektetők - a pénzügyi válság hatására - átárazták a Magyarországhoz kapcsolódó rizikó faktorokat. A svájci 3 hónapos Libor csökkenésével párhuzamosan a magyar országkockázat drasztikusan megugrott. A 2008 szeptember előtti átlagos 50 bázispontról 0.5%-ról februárra 600 bázispontos (6.0%-os) érték fölé ugrott és jelenleg is a közelében tartózkodik.

A forrásköltségek kalkulálásánál ez az érték (+600bp), mint többlet költség jelentkezik egyes bankok számára, így Magyarországon nemhogy olcsóbbá, de sajnos drágábbá teszi a CHF finanszírozást. A svájci referencia forrásköltség hiába csökkent 2.6%-kal, ha az országkockázati prémium ugyanezen időszak alatt több, mint 5.5%-kal ugrott meg.

A tervezettel kapcsolatban már több Uniós ország vezetője, köztük Orbán Viktor is tiltakozását fejezte ki.

Az OTP Bank az előző uniós ciklus kezdete óta közel 400 önkormányzati fejlesztéshez nyújtott kiegészítő forrást.

Nem meglepő módon a fővárosi érdeklődők vásárolnának a legdrágábban ingatlant.

Az MNB-nek a jogszabályok szerinti további intézkedésekre van lehetősége, ha a kibocsátó nem, késlekedve vagy nem teljeskörűen tenne eleget a határozati kötelezéseknek.

Szeptembertől indul az Otthon Start program, melynek keretében az állam támogatásával elérhetővé válik egy rendkívül kedvező, 3 %-os lakáshitel. Mutatjuk a legfontosabb részleteket.

A szakértők szerint Donald Trump novemberi elnökválasztási győzelme óta a bitcoin árfolyama közel 80%-kal emelkedett.

Raiffeisen: megfelelő volt az árfolyamkockázati tájékoztatás.

A pénzintézet kiemelte: minden esetben tiszteletben tartják a magyar bíróságok jogerős döntését.

Újabb fordulat történt a devizahiteles perek sorozatában: a Kúria jogegységi határozatot hozott, amely az Európai Unió Bíróságának (EUB) legutóbbi ítéletéhez kapcsolódik.

Jelentős fordulatot hozott a Kúria 10/2025. számú jogegységi határozata a devizaalapú hitel- és lízingszerződésekkel kapcsolatos perekben.

A kormány fokozatosan hozza nyilvánosságra az Otthon Start lakáshitel részleteit, amely 2025 szeptemberétől lesz elérhető.

A Pénzcentrum friss Otthon Start kalkulátorával bárki gyorsan ellenőrizheti, jogosult-e a programra.

A fix kamatozású lakáshitel családtámogatásokkal és akár vidéki felújítási konstrukciókkal is kombinálható.

Már igényelhető a Nemzeti Bajnokok Hitelprogram akár 30 százalék vissza nem térítendő támogatással kombinált kamatmentes kölcsöne az MFB Pont Plusz hálózatban.

A szeptemberben induló Otthon Start Program hiteleit lehet kombinálni más államilag támogatott hitellel is, így a program még kedvezőbb.

A kormány megemelte az Otthon Start Program keretében vásárolható családi házak értékhatárát 100 millióról 150 millió forintra, miközben lakások esetében megmaradt a 100 milliós limit.

Több mint 5 ezer magyar próbálta ki az Otthon Start kalkulátort: sokan minimális önerővel vennének fel támogatott hitelt.

Egy új elemzésből kiderül, hogy bizonyos esetekben a magasabb – de nem extrém – hitelállomány kifejezetten serkentőleg hat a gazdaságra.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Már igényelhető a Nemzeti Bajnokok Hitelprogram akár 30 százalék vissza nem térítendő támogatással kombinált kamatmentes kölcsöne az MFB Pont Plusz hálózatban.