Ha a kötelező gépjármű-felelősségbiztosítás (kgfb) váltásáról van szó, változatlanul az ár a döntő szempont.

Ma Magyarországon a lakócélú ingatlanok nagyjából háromnegyede van biztosítva, ám a helyzet korántsem nevezhető megnyugtatónak. A biztosítással rendelkezők körében is gyakori ugyanis, hogy nem megfelelő konstrukciót választanak, illetve hagyják elévülni korábban jól pozícionált biztosításukat. Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek nagy része nincs teljesen tisztában a téma alapjaival. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók.

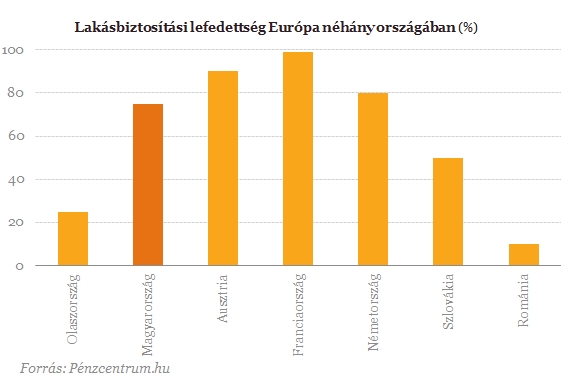

A hazai lakásbiztosítási piacon évek óta jellemző 70-75 százalék körüli lefedettség csak kis mértékben marad el a nagyobb nyugat-európai országokra jellemző 75-85 százalék közötti értékektől, közép-kelet európai viszonylatban pedig mindenképpen jónak mondható. Bár a fenti számok azt mutatják, az emberek egyre inkább felismerik annak szükségességét, hogy tudatosan gondoskodjanak otthonuk biztonságáról és figyeljenek értékeikre, az alulbiztosítottság kérdése még mindig komoly problémát jelent.

A hitelválság és a gazdasági körülmények romlása mind több embert szorít rá a spórolásra - a többi között a lakásbiztosításban is. A tapasztalatok így azt mutatják, hogy az alacsonyabb biztosítási díj érdekében sokan a valósnál kisebb értékekre kötnek biztosítást és csak kár esetén szembesülnek azzal, hogy a kártérítés felső határát jelentő biztosítási összeg nem elegendő a károk fedezetére. Ráadásul az is gyakori, hogy az ingatlantulajdonosok nem fektetnek kellő hangsúlyt meglévő biztosításuk aktualizálására, így néhyány éve kötött biztosítások már nem nyújtanak megfelelő fedezetet. Éppen ezért már a szerződéskötéskor ügyelni kell az alulbiztosítottság elkerülésére, s ebből a szempontból nem árt a szerződésünket évente felülvizsgáltatni.

Az alulbiztosítottság gyakran annak a következménye, hogy az ügyfelek általában nincsenek tisztában az alapokkal. Pedig a lakásbiztosítás szabályai könnyedén elsajátíthatók. Az első lépés mindig az ingatlan és az ingóságok értékének a meghatározása; itt a szabály, hogy ingatlan esetében az újjáépítési, ingóság esetében pedig a pótlási értéket kell figyelembe venni. Egy nagyobb kár esetén ugyanis a piaci érték nem irányadó, a biztosítónak azt az összeget kell térítenie, amelyből az adott ingatlan újra felépíthető, illetve az ingóság újra beszerezhető.

Mindazonáltal a legkörültekintőbb módon megkötött biztosításokat is legalább évente egyszer érdemes felülvizsgálni, különös tekintettel arra, hogy milyen változások következtek be. Ha az ingóságok értékét érintő változás történik, például egy nagyobb értékű vagyontárggyal, mondjuk egy 3D LED-tévével gazdagodik a tulajdonos, vagy - az ingatlant illetően - bővítést végzett (tipikus eset, ha hozzáépített az ingatlanához, leszigetelte a házat, vagy speciális üvegre cserélte le nyílászáróit), akkor a biztosítási védelem mindenképpen felülvizsgálatra szorul.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 173 855 forintot 20 éves futamidőre már 6,54 százalékos THM-el, havi 141 413 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a K&H Banknál 6,64% a THM, míg a CIB Banknál 6,68%; a MagNet Banknál 6,75%, a Raiffeisen Banknál 6,79%, az Erste Banknál pedig 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Igaz ugyan, hogy az értékkövetés érdekében, azaz hogy a kár esetén fizetett kártérítés az évek múlása során is fedezze a helyreállítás költségeit, a lakásbiztosítások biztosítási összegei és díjai minden évben a biztosítási feltételekben meghatározott indexálási mód szerint változnak. Nem szabad azonban elfelejteni, hogy az indexálás csak az árszínvonal változásokhoz igazítja a biztosítási összegek mértékét, tehát, ha az ingatlant korszerűsítik, bővítik, vagy például új ingóságok kerülnek bele, a biztosított vagyontárgyak értéke megváltozik. S, bár a szerződések automatikusan megújulnak, amennyiben azokat az ügyfél írásban nem bontja fel, a fedezetet már nem biztos, hogy megfelelő mértékű lesz.

Lakásbiztosítási 1x1

Ha a kötelező gépjármű-felelősségbiztosítás (kgfb) váltásáról van szó, változatlanul az ár a döntő szempont.

A hirtelen jött hideg és hóesés nemcsak az autósokat, hanem a gyalogosokat és a tömegközlekedőket is próbára tette.

Az online kötések átlagdíja a tavalyi szint közelében, 32-33 ezer forint között alakul.

Az utasbiztosítási szokásokat és azok tartalmát is átrendezhetik a spanyolországi természeti katasztrófához hasonló esetek, amelyek a szélsőséges időjárás miatt egyre gyakoribbak.

Halottak napja környékén megnő a temetők közelében elkövetett bűncselekmények száma, különösen a gépkocsik feltörése gyakori, de a zsebtolvajok is aktívabbak ilyenkor.

A biztosítók között egyre nagyobb a verseny a balesetmentes múlttal rendelkező autósokért, akik a novemberi kampány főszereplői lesznek.

A társadalmi egyeztetés keretében beérkezett módosításokkal került benyújtásra az Önkéntes Kölcsönös Biztosító Pénztárakról szóló törvény.

Tűz volt a XII. kerületi Városmajori kórház alagsorában. Az intézményt nem kellett kiüríteni.

A meglévő szerződés felmondására legkésőbb december 1-jén éjfélig van lehetőség.

A kötelező felelősségbiztosítási átlagdíjak visszafogottan, 3 százalékkal nőttek az idén az első kilenc hónapban.

Egyre többen választják a nyugdíjbiztosítási szerződéseket öngondoskodási célra.

Az autósok fele egyösszegben fizeti az éves díjat, a készpénzes fizetés aránya 5 százalékra esett.

A kgfb-vel rendelkező magyarok csaknem háromnegyede akkor is biztosítást vált, ha évente néhány ezer forintot megspórolhat.

A globális felmelegedés hatására egyre gyakoribbá válnak a gyorsan erősödő hurrikánok.

A mikromobilitási eszközökre szóló kötelező biztosítás bevezetése óta a K&H-nál majdnem közel 6 és fél ezer ilyen járműre, köztük rollerekre kötöttek szerződést.

A Covid-időszakot követően évről évre dinamikusan nő az utasbiztosítások száma, ami az utazások számának növekedésén túl az utazók egyre növekvő tudatosságának is az eredménye.

Számottevően csökkenő mértékben, de jó eséllyel jövőre is fennmarad a biztosítási szereplőket terhelő extraprofitadó.

Az először idén márciusban lebonyolított lakásbiztosítási kampány hatására erősödött a piaci verseny, csökkent a piacvezető biztosítók koncentrációja.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

Most érdemes beszállni annak, aki gyorsan megtérülő befektetést keres! Sikeres a Mozgásklinika, Magyarország első manuálterápiás franchise-hálózata.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.