A rendőrség top 50-es körözési listáján jelenleg három olyan bűnöző szerepel, akinek ügyében nyomravezetői díj van érvényben.

A mai nőknek a munkában és a családban is teljes értékű emberként kell helytállniuk, ami nagy felelősséggel jár. Folyamatosan problémákat kell megoldaniuk, miközben társként, feleségként, anyaként támogatják párjukat, családjukat. Vigyázniuk kell magukra, mert egy egészségügyi probléma akár szeretteik anyagi biztonságát is veszélyeztetheti. A pénzcentrum.hu nőnap alkalmából szeretne a szebbik nemnek segítséget nyújtani az öngondoskodás nehéz kérdéseinek megválaszolásában.

Bár a családok többsége közös kasszán van, minden háztartásban van egy pénzügyminiszter, aki megmondja, hogy mire is költsék el a kemény munkával megkeresett betevőt. Nem meglepő, hogy ez sok esetben a nők feladata. Manapság jellemző, hogy szükségből vagy saját akaratából a nő egyedül él. Számukra, akárcsak a családos nők számára rendkívül fontos, hogy megfelelő tartalékkal rendelkezzenek a váratlan helyzetekre, átmeneti anyagi zavarokra, vagy előre tervezett nagyobb kiadásokra, valamint az aktív kor utáni életszakaszra is. Utóbbi főként azért fontos, mert a statisztikák szerint a nők jóval tovább élnek, mint a férfiak. Mivel egyre több szerep jut a nőkre, mint pénzügyileg tudatos döntéseket hozó, önálló fogyasztókra, éppen ezért a különböző pénzügyi szolgáltatók egyre inkább célkeresztbe vették őket, kifejezetten nekik szóló termékeikkel.

Általános probléma, hogy valaki minél fiatalabb, annál kevésbé gondol a pénzügyi jövőjére, pedig ha fiatalon alapozná azt meg, akkor idősen kevesebb anyagi kihívással kellene számolnia. A nőknek pedig már fiatalon azért érdemes erre különösen figyelniük, mert a férfiakéhoz képest alacsonyabb jövedelemük, a gyerekszülések miatti néhány évvel kevesebbet töltenek el aktív keresőként, viszont a férfiaknál jóval tovább élnek. Mindezek miatt a férfiaknál jóval korábban kell elkezdeniük a pénzügyi ismeretek megszerzését.

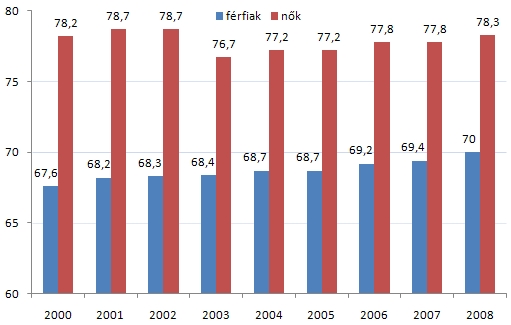

A világ szinte összes országában a nők élnek hosszabb ideig, így van ez hazánkban is. Magyarországon a statisztikák szerint várhatóan egy évtizeddel tovább élnek a nők, mint a férfiak, azonban a hosszabb élethez mindenképp jelentősebb anyagi tartalék is szükséges.

Egyre több nő él egyedül. Naivitás lenne azt képzelni, hogy az egyedülálló nők növekvő aránya elsősorban az öntudatossá vált, önmegvalósításra vágyó asszonyok, lányok függetlenségvágyának és harcának eredménye. Sokkal inkább a gazdasági változások következménye. A többgenerációs családi vállalkozások ma már kevés család, kevés családtag számára biztosítanak megélhetést. Éppen ezért egyre több anya és felnőtt gyerek kényszerül arra, hogy munkaereje-munkaideje eladásával kilépjen a családi cégből.

Az egyedülállók korcsoportonkénti eloszlása szimmetrikus "hosszú szárú" U alakú görbét képez. A legtöbb egyedülálló értelemszerűen a legfiatalabbak és a legidősebbek korcsoportjaiban található. A statisztikák szerint e szélső korcsoportok több mint fele egyedülálló. A fiatalok körében dominánsan a házasságot még nem kötött hajadonok, az idősek körében pedig az özvegyek növelik az egyedülállók táborát.

Annak, aki önállóan igazgatja karrierjét, és éli mindennapjait, különösen fontos, hogy megfelelő tartalékai legyenek váratlan helyzetekre. A megtakarítást az ilyen helyzetekre érdemes már az első munkahelyre való belépés után elkezdeni. Pénzügyi szakemberek véleménye szerint éppen ezért fontos a tartalékképzés, melynek alapképlete, hogy minden hónapban a jövedelem egy bizonyos hányadát, ha van rá mód akár 15-20%-át tegyük félre. Minél hamarabb kezdünk takarékoskodni annál kisebb összeg elegendő a kitűzött cél eléréséhez szükséges tőke összegyűjtéséhez.

A nőknek fontos felkészülniük arra az életszakaszra, amikor felmerül a gyermekvállalás gondolata. A nők egy része ma már később vállal gyermeket, a munkát és a családi életét tudatosan összehangolva. A szülésre való felkészüléshez hozzátartozhat, hogy a kórházban töltött időszak miatt felmerült többletköltségeket, valamint jövedelemkiesést legalább részben pótolni lehessen.

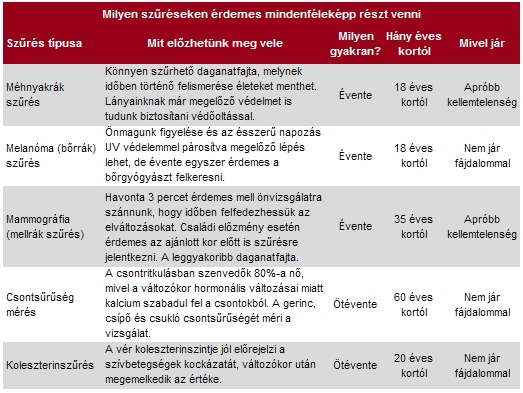

Az élettel együtt járnak a változások, amelyek a testünkben, lelkünkben is bekövetkeznek. A nők életében az idő múlásával egyre gyakrabban fordulhatnak elő nőgyógyászati problémák, amelyek egy része megelőzhető, vagy korai felismerés esetén kezeléssel, kisebb beavatkozásokkal orvosolható. Fontos felkészülni arra, hogy mi is megbetegedhetünk. Legyünk tisztában saját egészségi állapotunkkal, mert a betegség megelőzése sokkal jobb kilátásokkal kecsegtet, mint a már előrehaladott állapotban felfedezett betegségek kezelése.

JÓL JÖNNE 2,8 MILLIÓ FORINT?

Amennyiben 2 809 920 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 62 728 forintos törlesztővel a CIB Bank nyújtja (THM 12,86%), de nem sokkal marad el ettől az MBH Bank 62 824 forintos törlesztőt (THM 12,86%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Egy megbetegedés esetén nemcsak a felépülés jelent nehézséget, hanem az orvosi kezelések és az esetleges utókezelések következtében megnövekedett kiadások finanszírozása is. A helyzetet nehezíti, hogy a betegség illetve kezelések ideje alatt legfeljebb a jövedelmünk 70%-át kapjuk meg táppénzként, ha pedig vállalkozóként dolgozunk, ennél is jelentősebb jövedelemkieséssel kell számolnunk.

A különböző életkorokban különböző élethelyzetekkel, kihívásokkal kell szembenézniük a nőknek, és egészségükről is más-más módon kell gondoskodniuk. Az egészséges életmódnak, a betegségek megelőzésének és a váratlan helyzetekre való felkészülésnek fontos feltétele, hogy időben gondolkodjanak és gondoskodjanak a jövőben várható élettani állapotokról.

A nőknek kínált speciális betegségi kiegészítő biztosítások kiemelten szolgálják a nők érdekeit, ugyanis olyan esetekben is biztosítási szolgáltatást nyújtanak, amikor az általános betegségi kiegészítő biztosítások nem. A gyermekvállalástól függetlenül is előfordulhatnak olyan női problémák (elváltozások a külső és belső nemi szerveken), melyek ellátása nagyon sok nőt érint, gyógyítása kórházi kezelést igényel, és melyek szintén biztosítással fedezhetők. A biztosítás által nyújtott összeg hozzájárulhat gyógykezelésünkhöz vagy pótolhatja kieső jövedelmünket.

Tisztában kell lennünk vele, hogy az állami nyugdíj mellett további megtakarításokra van szükségünk, ha szeretnénk fenntartani megszokott életszínvonalunkat a nyugdíjba vonulás után. A nyugdíjjárulék befizetésével önmagában nem lehet megteremteni annak alapját, hogy idősebb korban is a megszokott anyagi biztonságban élhessünk. A nyugdíjas évekre tudatos pénzügyi tervezéssel kell felkészülni, akkor is, ha azok most még esetleg nagyon távolinak tűnnek.

Ami a biztonságos nyugdíjas évek megteremtését illeti, a nőknek számolniuk kell azzal is, hogy hátrányosabb helyzetből indulnak, hiszen fizetésük sok esetben - azonos feladatkörben is - alacsonyabb, mint a férfiaké. Bár a GYED-en, GYES-en töltött éveket ugyanúgy beszámítják a nyugdíj összegének meghatározásakor, mint a munkában eltöltött időszakokat, a nők mégis hátrányba kerülnek, ha több évet otthon töltöttek gyermekeikkel. A GYED és a GYES évei alatti alacsonyabb jövedelem ugyanis csökkenti az átlagkeresetet, így a nyugdíj összege is alacsonyabb lesz, ha nem gondoskodunk ennek kiegészítéséről.

Az aktív évek utáni időszak anyagi biztonságának megteremtése legegyszerűbben hosszú távú előtakarékossággal lehetséges. Pontosan az aktív életkor utáni életszínvonal megtartásában segítenek a különböző megtakarítási célú, unit linked biztosítások. Az életbiztosításban megtakarított pénzüket az ügyfelek az általuk választott befektetési alapokba helyezhetik, felvállalva, hogy a teljes befektetés kockázata közvetlenül őket terheli, így akár a biztosításban összegyűjtött vagyonnal igen magas hozam érhető el.

A rendőrség top 50-es körözési listáján jelenleg három olyan bűnöző szerepel, akinek ügyében nyomravezetői díj van érvényben.

Akár 1,5 millió forint kártérítést is visszakövetelhet a biztosító azoktól, akik a téli időszakban nyári vagy lestrapált téli gumival közlekednek és okoznak balesetet.

Mindjárt vége az idei kötelező biztosítási szezonnak, amelyben a 33 ezer forint az átlagdíj az egyik biztosításközvetítő adatai szerint.

Néhány napon belül el kell döntenie több mint 400 ezer személyautó üzemben tartójának, hogy lecseréli-e év végi évfordulós kötelező biztosítását, vagy sem.

Ha a kötelező gépjármű-felelősségbiztosítás (kgfb) váltásáról van szó, változatlanul az ár a döntő szempont.

A hirtelen jött hideg és hóesés nemcsak az autósokat, hanem a gyalogosokat és a tömegközlekedőket is próbára tette.

Az online kötések átlagdíja a tavalyi szint közelében, 32-33 ezer forint között alakul.

Az utasbiztosítási szokásokat és azok tartalmát is átrendezhetik a spanyolországi természeti katasztrófához hasonló esetek, amelyek a szélsőséges időjárás miatt egyre gyakoribbak.

Halottak napja környékén megnő a temetők közelében elkövetett bűncselekmények száma, különösen a gépkocsik feltörése gyakori, de a zsebtolvajok is aktívabbak ilyenkor.

A biztosítók között egyre nagyobb a verseny a balesetmentes múlttal rendelkező autósokért, akik a novemberi kampány főszereplői lesznek.

A társadalmi egyeztetés keretében beérkezett módosításokkal került benyújtásra az Önkéntes Kölcsönös Biztosító Pénztárakról szóló törvény.

Tűz volt a XII. kerületi Városmajori kórház alagsorában. Az intézményt nem kellett kiüríteni.

A meglévő szerződés felmondására legkésőbb december 1-jén éjfélig van lehetőség.

A kötelező felelősségbiztosítási átlagdíjak visszafogottan, 3 százalékkal nőttek az idén az első kilenc hónapban.

Egyre többen választják a nyugdíjbiztosítási szerződéseket öngondoskodási célra.

Az autósok fele egyösszegben fizeti az éves díjat, a készpénzes fizetés aránya 5 százalékra esett.

A kgfb-vel rendelkező magyarok csaknem háromnegyede akkor is biztosítást vált, ha évente néhány ezer forintot megspórolhat.

A globális felmelegedés hatására egyre gyakoribbá válnak a gyorsan erősödő hurrikánok.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

Megkezdődött a Magyar Máltai Szeretetszolgálat és a SPAR közös adománygyűjtő akciója.

Arra keressük a választ, hogy olvasóink milyen célra fordítanák szívesen lakás-előtakarékossági szerződésüket.

November közepétől a Penny vásárlói már országos szinten intézhetik akár nagybevásárlásaikat is a foodora applikációján keresztül.

Közeleg az üzleti év vége, amikor a vállalkozásoknak számot kell adniuk az előző évi teljesítményükről. De mi a helyzet akkor, ha az elszámolás közben előbukkan némi elköltetlen szabad pénzügyi forrás? A Nissan a következőkben erre az esetre ad egy jó tippet!

Már a 80-as évek óta elérhető Magyarországon a lézeres szemműtét. A technológia folyamatosan fejlődik, az egyik legnépszerűbb eljárás az érintésmentes Sasszzem No-Touch.