Kis emelkedéssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) hétfőn az Equilor Befektetési Zrt. szenior elemzője szerint.

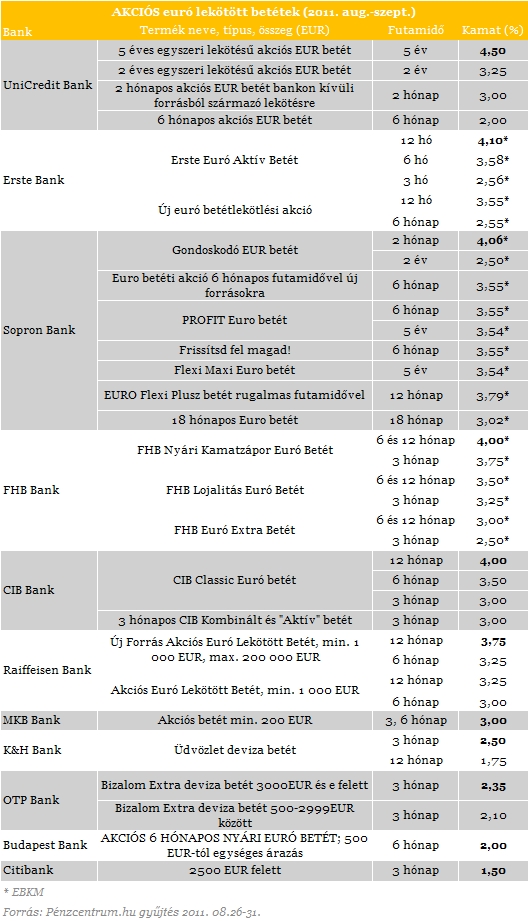

UniCredit Bank, ERSTE Bank, Sopron Bank A deviza sokat ér, ha megfelelően kezeljük. Ehhez olyan megtakarítás vagy befektetés szükséges, amellyel a deviza nem csak megőrzi, de növeli is értékét. Éppen ezért a Pénzcentrum.hu, mint ahogy azt olvasóink már megszokhatták ismét összegyűjtötte a magyarországi pénzintézetek euróbetét konstrukcióit. Az összeállításnak köszönhetően a hosszabb és a rövidebb időtávban gondolkodó ügyfelek is találhatnak számukra megfelelő ajánlatot.

Előljáróban fontos megjegyezni, hogy a nyár eleji 265 körüli szintről augusztus végére a 270-275 közötti tartományba drágult az euró a forinttal szemben, ez a forintgyengülés azonban a jelentős nemzetközi befektetői hangulatromlás mellett mindenképpen kis mértékűnek mondható. Ebben fontos szerepe volt többek között annak, hogy a magyar kormány továbbra is szigorú költségvetési politikát ígér a romló gazdasági kilátások mellett is, ami bizalomerősítő, illetve a Magyar Nemzeti Bank rövid távon nem hajt végre kamatcsökkentést a romló GDP-kilátások és lassuló infláció ellenére sem.

A 6 százalékos alapkamat fennmaradása vonzó a befektetők számára, hiszen a fejlett gazdaságokban várhatóan tartósan fennmarad a nulla százalékos, vagy aközeli kamatkörnyezet. Míg nyár elején a befektetők arra számítottak, hogy az Európai Központi Bank negyedévente 25 bázisponttal emeli az alapkamatot, addig a jelentősen lassuló gazdaság miatt nagy valószínűséggel további kamatemelés az 1,50 százalékos rátához képest belátható időn belül nem lesz. Sőt nő annak az esélye, hogy idővel az EKB újra kamatcsökkentésre kényszerül. Ez a várakozás, illetve az eurózónabeli feszültségek idővel jelentősen gyengíthetik az euró erejét a vezető devizákkal szemben.

Legutóbbi euróbetét körképünkhöz képest néhány változás volt észlelhető az egyes pénzintézetek euró alapú lekötött megtakarításainak a futamidő végén várható kamatlábaiban. Vannak bankok, ahol csökkentek, máshol nőttek az euró betétekre kínált kamatok, s akadnak pénzintézetek ahol nem történt változás. Néhány új euró alapú befektetési formával is bővült egyes bankok euró betét portfoliója. Sok esetben csak friss betétekre jár kiemelt kamat, és egyes bankok a pénzintézetnél vezetett számlára érkező rendszeres jövedelmet, valamint a bankszámlához tartozó kártyahasználatot is elvárják a biztonságos extra hozamért cserébe. Érdemes lehet még megjegyezni, hogy számos pénzintézetnél mindenképp érdemes kivárni a választott futamidő végét, ugyanis a lejárat előtt feltört lekötés esetén a pénzintézetek sok esetben a kamatot nem írják jóvá. Ugyanakkor fontos megjegyezni, hogy a nyár végével számos bank kínálatából kikerülnek a jelenleg aktuális ajánlatok és helyüket új konstrukciók veszik majd át.

![]() Az UniCredit Bank rövid és hosszú futamidejű akciós betétek széles választékát kínálja ügyfeleinek. Akciós euróbetéteiket 2 és 6 hónapra, valamint 2 és 5 évre kínálják. 2 hónapos lekötésnél évi 3 százalékos kamathoz juthatnak a bank ügyfelei, ha bankon kívüli forrásból növelik megtakarításaikat. Hosszabb futamidőre lehet jó ajánlat a 2 éves akciós euróbetét, melynél évi 3,25 százalékos kamat érhető el, és 2012. március 31. utáni feltörése esetén évi 1,75 százalék kamatot fizetnek a kivett összegre, míg a bent maradó rész változatlan feltételekkel kamatozik tovább. A lekötés feltétele mindössze annyi, hogy az ügyfél növelje a korábban lekötött 2 éves euróbetéteinek összegét. A pénzintézet legjobb ajánlata, mely kiérdemelte körképünk képzeletbeli dobogójának legfelső fokát is; az impozáns 4,5 százalékos kamattal csábító konstrukció. Természetesen ezt a lekötési lehetőséget csak azoknak az ügyfeleknek lehet jó szívvel ajánlani, akik hosszú távban gondolkodnak, hiszen a konstrukció futamideje 5 év.

Az UniCredit Bank rövid és hosszú futamidejű akciós betétek széles választékát kínálja ügyfeleinek. Akciós euróbetéteiket 2 és 6 hónapra, valamint 2 és 5 évre kínálják. 2 hónapos lekötésnél évi 3 százalékos kamathoz juthatnak a bank ügyfelei, ha bankon kívüli forrásból növelik megtakarításaikat. Hosszabb futamidőre lehet jó ajánlat a 2 éves akciós euróbetét, melynél évi 3,25 százalékos kamat érhető el, és 2012. március 31. utáni feltörése esetén évi 1,75 százalék kamatot fizetnek a kivett összegre, míg a bent maradó rész változatlan feltételekkel kamatozik tovább. A lekötés feltétele mindössze annyi, hogy az ügyfél növelje a korábban lekötött 2 éves euróbetéteinek összegét. A pénzintézet legjobb ajánlata, mely kiérdemelte körképünk képzeletbeli dobogójának legfelső fokát is; az impozáns 4,5 százalékos kamattal csábító konstrukció. Természetesen ezt a lekötési lehetőséget csak azoknak az ügyfeleknek lehet jó szívvel ajánlani, akik hosszú távban gondolkodnak, hiszen a konstrukció futamideje 5 év.

Az egyes pénzintézetek euró betétei között vizsgálódva megfigyelhető, hogy igen magas várható kamatlábat biztosít továbbra is az Erste Bank Euró Aktív Betétje. A konstrukció 3, 6, vagy 12 hónapos futamidejű ismétlődő, tőkésedő, euró lekötött betét, amelynél az elérhető kamat mértéke attól függ, hogy az ügyfél milyen aktívan használja forint bankszámláját, valamint bankkártyáit. A betétben 12 hónapos lekötés esetén a kétszeri kamatprémiummal növelt elérhető éves EBKM 4,10 százalékos. A betétben elhelyezhető összeg minimuma 400 euró, míg maximuma a korábbi duplája, vagyis 180 ezer euró. Ezen kívül az Erste-nél is többféle euró betét közül van módunk választani változatos futamidők mellett, bár olykor jóval kisebb elérhető hozamok mellett.

Az egyes pénzintézetek euró betétei között vizsgálódva megfigyelhető, hogy igen magas várható kamatlábat biztosít továbbra is az Erste Bank Euró Aktív Betétje. A konstrukció 3, 6, vagy 12 hónapos futamidejű ismétlődő, tőkésedő, euró lekötött betét, amelynél az elérhető kamat mértéke attól függ, hogy az ügyfél milyen aktívan használja forint bankszámláját, valamint bankkártyáit. A betétben 12 hónapos lekötés esetén a kétszeri kamatprémiummal növelt elérhető éves EBKM 4,10 százalékos. A betétben elhelyezhető összeg minimuma 400 euró, míg maximuma a korábbi duplája, vagyis 180 ezer euró. Ezen kívül az Erste-nél is többféle euró betét közül van módunk választani változatos futamidők mellett, bár olykor jóval kisebb elérhető hozamok mellett.

JÓL JÖNNE 2,8 MILLIÓ FORINT?

Amennyiben 2 809 920 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót, havi 62 728 forintos törlesztővel a CIB Bank nyújtja (THM 12,86%), de nem sokkal marad el ettől az MBH Bank 62 824 forintos törlesztőt (THM 12,86%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Igen szép, 4,06 százalékos EBKM-el kecsegtet a Sopron Bank "Gondoskodó" elnevezésű, meglévő forrásokra is alkalmazható euróbetét konstrukciója. A konstrukció két betét együttes elhelyezését kínálja, amelyben a két hónapos betétrészben elhelyezhető összeg nem haladhatja meg a teljes betétösszeg felét. Az első két hónapban a kétéves betét csak a kéthónapos betéttel együtt törhető fel. Ha a két éves betétrész feltörésére a két hónapos betétrész lejárata napja és a lekötésétől számított 121. nap között kerül sor, akkor a betétes köteles a kivett összeg 0,33 százalékát, de legfeljebb a két hónapos betétrészre kapott nettó kamatösszeget kitevő feltörési díjat fizetni. A 2 hónapos betét ismétlődő lekötése esetén az akciós kamatláb a betétlekötés első kamatperiódusára vonatkozik. A második kamatperiódustól kezdődően a betét a Sopron Bank által meghirdetett, a betét fordulónapján érvényes nem akciós (sztenderd) kamatlábon kamatozik tovább. Meglévő forrásokra is. A pénzintézetnél emellett lehetőségünk van számos más betétlekötési akció közül választani, melyek bőven 3 százalék feletti kamattal csábítanak.

Igen szép, 4,06 százalékos EBKM-el kecsegtet a Sopron Bank "Gondoskodó" elnevezésű, meglévő forrásokra is alkalmazható euróbetét konstrukciója. A konstrukció két betét együttes elhelyezését kínálja, amelyben a két hónapos betétrészben elhelyezhető összeg nem haladhatja meg a teljes betétösszeg felét. Az első két hónapban a kétéves betét csak a kéthónapos betéttel együtt törhető fel. Ha a két éves betétrész feltörésére a két hónapos betétrész lejárata napja és a lekötésétől számított 121. nap között kerül sor, akkor a betétes köteles a kivett összeg 0,33 százalékát, de legfeljebb a két hónapos betétrészre kapott nettó kamatösszeget kitevő feltörési díjat fizetni. A 2 hónapos betét ismétlődő lekötése esetén az akciós kamatláb a betétlekötés első kamatperiódusára vonatkozik. A második kamatperiódustól kezdődően a betét a Sopron Bank által meghirdetett, a betét fordulónapján érvényes nem akciós (sztenderd) kamatlábon kamatozik tovább. Meglévő forrásokra is. A pénzintézetnél emellett lehetőségünk van számos más betétlekötési akció közül választani, melyek bőven 3 százalék feletti kamattal csábítanak.

FHB Jelzálogbank, CIB Bank, Raiffeisen Bank, MKB Bank

Kis emelkedéssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) hétfőn az Equilor Befektetési Zrt. szenior elemzője szerint.

Erősödött hétfő reggelre a forint árfolyama a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde részvényindexe, a BUX a múlt péntekihez képest 2,29 százalékkal, 1780,68 ponttal emelkedve történelmi csúcson, 79 551,80 ponton zárta a hetet.

Az idén már több mint 10 millió új ügyfelet szerző, és ezzel az 50 milliós határt átlépő fintech most új termékek és szolgáltatások bevezetésének felgyorsítására...

Emelkedéssel nyithat pénteken a Budapesti Értéktőzsde (BÉT) az Equilor Befektetési Zrt. elemzője szerint.

A Budapesti Értéktőzsde részvényindexe, a BUX 132,42 pontos, 0,17 százalékos emelkedéssel, 79 229,24 ponton zárt csütörtökön.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

A Raiffeisen Bank új számlacsomagot indít, melynek díjai között már megjelennek az új, megemelt tranzakciós illetékhez kapcsolódó költségek is.

A COVID-19 világjárványt követően a bankszektor gyors digitális átalakuláson ment keresztül.

A nő inkább önként jelentkezett a rendőrségen, ahol zsarolás miatt hallgatták ki, majd őrizetbe vették.

Sem az ingatlanpiac, sem a banki szektor egy-egy jelentős szereplője nem számít arra, hogy tömegek indulnának lakástakarék-pénztárt nyitni, hogy aztán üdülőre költsék a pénzt.

A Goldman Sachs és a Morgan Stanley egyaránt optimista előrejelzést adott az S&P 500 indexre, szerintük 2025 végére elérheti a 6 500 pontot.

Hiába, hogy modern pénzek, bizonyos gyűjtők a nem is olyan régi papír 200 forintosokért vagy 5000 forintosokért is képesek nagy pénzeket fizetni.

A ByteDance, a Tiktok anyavállalata rekordmagas, 300 milliárd dolláros értékelést ért el a legutóbbi visszavásárlási ajánlata során.

Növekvő forgalom mellett emelkedett a BUX, amely pénteken 77 771,12 ponton zárt, 1520,61 ponttal, 1,99 százalékkal magasabban, mint egy héttel korábban.

Októberben 1,9%-kal növekedett a befektetési alapokban kezelt vagyon. Ami a tőzsdéket illeti, a fejlett piacokon kisebb, a fejlődő tőzsdéken jelentősebb csökkenést láthattunk.

Évtizedes távlatban fokozatos növekedést mutat a középkorúak jövedelme, az elmúlt négy negyedévben már stabilan 500 ezer forint felett volt ez az összeg egy háztartásra vetítve.

A lakástakarék típusú öngondoskodás a piaci változások közepette is képes biztonságot adni.

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

Most érdemes beszállni annak, aki gyorsan megtérülő befektetést keres! Sikeres a Mozgásklinika, Magyarország első manuálterápiás franchise-hálózata.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.