A magyar nyugdíjrendszer hosszú távú fenntarthatóságáról szóló viták felerősödtek az utóbbi időben.

Részben írásunknak, részben a kormány korántsem elegáns unszolásának köszönhetően sokat kedvet kaptak az állampapír vásárlásához. Augusztus 20-án megjelent cikkünkben azt írtuk le, hogyan is lehet 30 perc alatt saját számlánk az Államkincstárnál, most viszont már be is zsákolunk valamennyit a papírokból. Mire kell figyelni, ha a legmagasabb hozamot szeretnénk elérni? Csak az ne olvassa tovább ezt a cikket, aki tudja, mit jelent a "Eladási ár bruttó %" az állampapírok esetén. Egyébként meg ajánlott elmélyedni ezekben a fogalmakban, hogy a legjobb helyre tehessük a pénzünk.

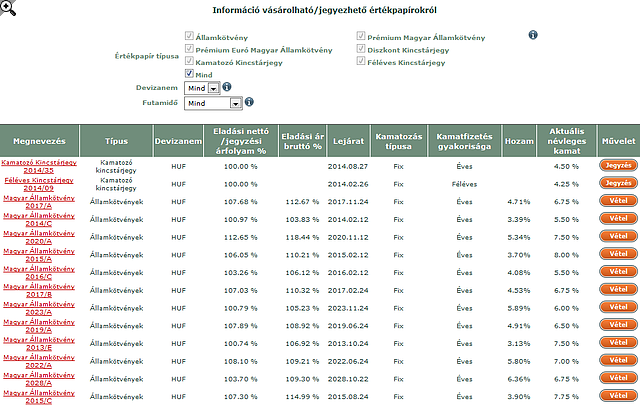

Ha sikerült megnyitni a saját számlánkat, akkor ideje állampapírt vásárolni. Ehhez nem árt ismerni, hogy mit jelentenek a webkincstár webes felületén feltüntetett számok. Ehhez próbálunk segítséget nyújtani azoknak, akiknek nem elég a banki betétek hozama.

A Webkincstár felületét bemutató fenti kép, illetve táblázat néhány fontosabb oszlopának jelentése leegyszerűsítve:

Típus: ez az oszlop értelemszerűen azt mutatja, hogy egy rövidebb futamidejű (Diszkontkincstárjegy, azaz DKJ, Féléves Kincstárjegy, azaz FKJ, vagy egy Kamatozó Kincstárjegy, azaz KKJ), vagy egy hosszabb futamidejű (Magyar Államkötvény, azaz MÁK, vagy inflációkövető Prémium Magyar Államkötvény, azaz PMÁK) papírról van-e szó.

Devizanem: ebben az oszlopban a Prémium Euró Magyar Államkötvény (PEMÁK) kivételével csak forintalapú papír megnevezést láthatunk.

Eladási nettó és bruttó árfolyam oszlopok: az állampapírok jegyzése és kereskedése az árfolyam alapján történik és ebből adódik a piacon elérhető hozam (ld. hozam oszlop alább). Egy elméleti példában szereplő egyszerű kötvényt a névérték (pl. 10 ezer forint) 100%-án bocsátanak ki, és ahogy haladunk előre az időben az első kamatfizetésig (esedékesség napja), úgy a piacon elérhető nettó árfolyamhoz hozzá kell adni a még kifizetetlen kamat időarányos részét is. E két tétel összege adja a bruttó árfolyamot, amely mellett ténylegesen hozzá juthatunk a megvásárlandó papírunkhoz.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Lejárat: az a dátum, ameddig az adott papír futamideje tart. A dátum abban is segít, hogy belőle könnyen ki tudjuk olvasni, hogy a vásárlandó többéves futamidejű államkötvényünk következő kamatfizetési napja mikorra esik, azaz mikor kapunk pénzt a papír után, amit újra be tudunk fektetni. Például egy 2015.02.02 lejáratú, évente kamatot fizető papírból tudjuk, hogy annak következő kamatfizetése jövő február 2-án lesz. A Webkincstárban már előre is rendelkezni tudunk arról, de a lejára napjai körül is tudunk erről határozni, hogy mi legyen a megkapott pénz sorsa: vagy újra befektethetjük egy másik papírba, vagy esetleg kérhetjük annak kifizetését, azaz átutalását saját banki folyószámlánkra is.

Kamatozás: a legtöbbször megjelenő "fix" kifejezés azt jelenti, hogy a papírhoz tartozó, előre megígért kamatláb (utolsó előtti oszlopban látott aktuális névleges kamat) nem változhat a futamidő alatt. Ez tehát NEM arra vonatkozik, hogy a hozam oszlopban látható, mostani feltételek mellett érvényes éves hozamot biztosan megkapjuk.

Hozam: a papír kondíciói (névleges kamat, futamidő, bruttó árfolyam) és az aktuális piaci kereslet-kínálati viszonyok alapján kialakuló hozam, amelyet ténylegesen CSAK akkor tudunk elérni, ha a papírt a lejáratig megtartjuk. Ha ezt nem tudjuk kivárni, akkor ki vagyunk szolgáltatva a papír árfolyamingadozásának, amelyből következik az elérhető hozam ingadozása is.

Aktuális névleges kamat: ez az oszlop arra vonatkozik, hogy ha az adott papírt a kibocsátás napján vennénk meg, akkor mennyi az előre megígért (névleges) éves kamatláb. Ezt akkor érhetjük el, ha a kibocsátástól lejáratig megtartjuk a papírt.

A magyar nyugdíjrendszer hosszú távú fenntarthatóságáról szóló viták felerősödtek az utóbbi időben.

A jelentős hiány kialakulásának fő okaként a tárca a prémium állampapírok egyes sorozatainál és dollárkötvényeknél esedékessé vált kamatfizetéseket jelölte meg.

A Fix Magyar Állampapír esetében mostantól két futamidő közül választhatnak a befektetők: a korábbi 3 éves mellett megjelent az 5 éves konstrukció is.

Hozamemelkedés mellett értékesített 3, 5 és 10 éves lejáratú államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ (ÁKK).

Az Államadósság Kezelő Központ (ÁKK) jelentős változásokat vezet be a lakossági állampapírok piacán.

Az autókereskedelmi és mobilitási szolgáltató részvényeit a BÉT prémium kategóriájában jegyzik.

A magyar lakosság körében jelentősen megnőtt az érdeklődés a külföldi és devizás megtakarítási formák iránt,

Semjén Zsolt beadta a törvényjavaslatot a készpénzhasználat új szabályairól.

Vegyesen alakult, kevéssé változott szerdán a forint árfolyama a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

A Budapesti Értéktőzsde részvényindexe, a BUX 2115,59 pontos, 2,39 százalékos emelkedéssel, 90 786,49 ponton zárt szerdán.

A Széchenyi Pihenőkártya mindennapok része: a SZÉP kártya tulajdonos magyarok kétharmada havi több alkalommal is használja.

Folytatódhat az emelkedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

Németországban az emberek többsége nem tudja elképzelni a jövőt készpénz nélkül a Bundesbank felmérése szerint.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1608,86 pontos, 1,85 százalékos emelkedéssel 88 670,90 ponton zárt kedden.

Az amerikai dollár árfolyama három éves mélypontra süllyedt, miközben fokozódik a tőkekivonás az amerikai eszközökből.

A Revolut több európai országban megszünteti a hétvégi devizaváltási felárat egyes fizetős csomagjaiban.

Iránykereséssel, enyhe csökkenéssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) kedden az Equilor Befektetési Zrt. szenior elemzője szerint.

Rekordszintre emelkedett az arany ára kedden a New York-i tőzsde fémrészlegében (Comex).

Erősödött a forint árfolyama kedd reggel a főbb devizákkal szemben a hétfő esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A háztartási megtakarítások volumene alapján Magyarország a mezőny első felébe tartozik a régiós gazdaságok között.

Sokszor lehet hallani elégedetlenséget akkor, amikor szóba kerülnek a bankszámlák, mégis a magyaroknak csupán elenyésző része, a számlatulajdonosok 4 százaléka vált évente bankot.

Sokak szerint kimozdultak a nemzetközi gazdaság sarokkövei, és az amerikai vámpolitikai bejelentések hatására szélsőséges kilengéseket produkáltak a pénz- és tőkepiacok.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A semmiből indulva vált országosan ismert prémium márkává a Mayer szörp.

Az Amigos a gyerekekért önkéntesei, 10 éve viszik a játékos nyelvtanulást a kórházakba. Segítsd őket, hogy jövőre is ott lehessenek a kórházi ágyak mellett.

A Sole-Mizo Zrt. hat Mizo márkaterméke szerezte már meg a KMÉ-védjegyet, amely a kiemelkedő minőség garanciája a fogyasztók számára.