2025-től a minimálbér 9%-al, míg a legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben megállapítandó garantált bérminimum 7%-al nő.

Növekedésnek indulhat a kis- és középvállalkozások finanszírozása? Gazdasági kilátásaira igencsak pesszimistán tekintő szektor reménykedik a banki források növekedésében. A hitelintézeteknek viszont előbb a végtörlesztéssel kell megküzdeniük, a forrásköltség növekedése és a tőkehiány határozhatja meg a következő évet. Mit kell tudnia egy vállalkozásnak, hogy hitelképessé váljon?

Nincs már lejjebb és megindulhat a fellendülés a kkv-hitelezésben? A cégek bizakodnak. A legkisebbek is bővülő hitellehetőségekkel számolnak a következő időszakban, annak ellenére, hogy nem őket kényeztették el a bankok az elmúlt néhány évben, legnehezebb ugyanis az 50 millió forint éves árbevétel alatti szektornak hitelhez jutnia.

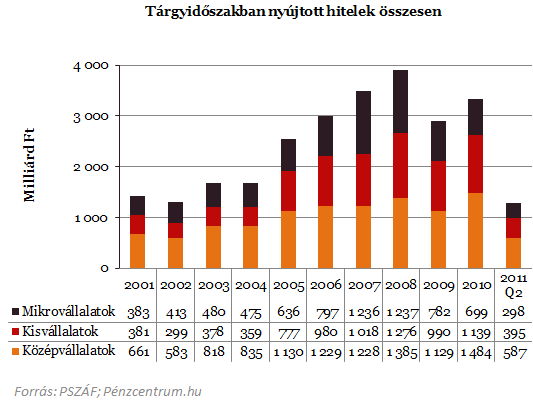

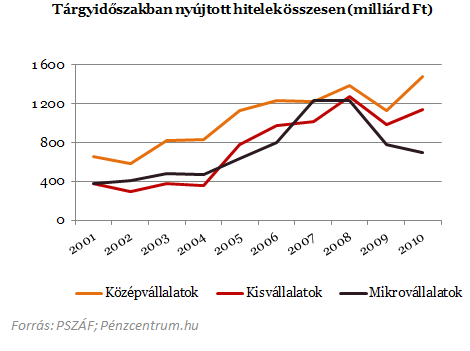

Az évtized elejétől kezdődő, 2008-ig egyre bővülő hitelezési aktivitást és egyre inkább lazuló hitelezési politikát a válság teljesen visszavágta. Közel három évvel azelőtti állapotára süllyedt vissza a hitelkihelyezés, tavaly sem közelítette meg a 2007-es szintet. 2010-ben viszont már csak a legkisebbeknek nyújtott hitelek állománya mutatott csökkenést. Az alábbi táblázat az elmúlt évek hitelkihelyezéseit mutatja.

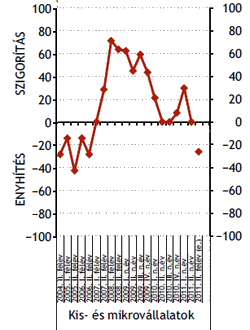

A gazdaságilag erősebb, nagyobb éves árbevételt elérő cégek irányába hamarabb nyitottak a bankok. A tavalyi évben már a 2008-as csúcs fölött kaptak hitelt, az 1 484 milliárd forintos kihelyezés 100 milliárddal múlja felül az akkori rekord számokat. Úgy látszik a fűnyíró elvet követő bankoktól elszivárgó stabil, tartósan jól teljesítő vállalatokat gyorsan megtalálják más pénzintézetek, melyek kedvük szerint válogathatnak a piacról. Ebben a folyamatban is bíznak a még most is talpon lévő vállalkozások, melyek a gazdasági nehézségek ellenére is megőrizték nyereségességüket. A hitelezés stabilizációját még érzékelik a kisvállalkozások is, ahol ugyancsak javulás tapasztalható. A mikrovállalkozásoknak azonban még várniuk kell, ebben a szegmensben messze a 2008-as szint alatt van a hitelezési kedv. Ezek a cégek a szigorodó banki hitelezési politikáknak csak nehezen tudnak megfelelni, sokan csak helyi szinten juthatnak forráshoz. Viszont a takarékszövetkezetek lehetőségei is egyre szűkösebbek, részben a végtörlesztés következtében dráguló források, részben a tőkehiány miatt.

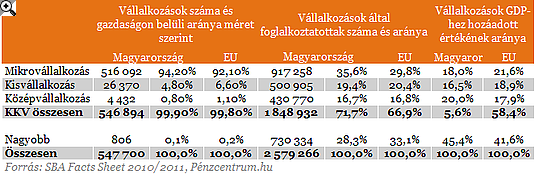

A mikroszektorra jutó éves 700 milliárd forinton 516 ezer vállalkozás osztozik, ami a számosságát tekintve a teljes kkv-szektor 94,2 százaléka. A maradék 31 ezer vállalatnak jut a nagyobb rész, 2 500 milliárd forintos banki forrás, ami csak kis mértékben marad el a 2008-as csúcstól.

Miért pont a kicsik?

A banki források alig 28 százalékához jut hozzá a legkisebb vállalkozási szektor, amely munkateremtési szempontból átlag felett teljesít. A legkisebb vállalkozások Magyarország legnagyobb munkáltatói összeségében, még a hiteléhség kellős közepén is, mégsem jut nekik forrás. Talán épp a forráshiány miatt teljesít gazdasági teljesítmény tekintetében az európai átlag alatt.

Miért ilyen gyengék forrásgyűjtésben ezek a vállalkozások? A helyi viszonyokat kevésbé ismerő "nagy" bankok nem szívesen finanszíroznak olyan vállalkozásokat, melyek nem rendelkeznek kecsegtető pénzügyi beszámolóval és nem képesek elfogadható üzleti tervet készíteni.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 173 855 forintot 20 éves futamidőre már 6,54 százalékos THM-el, havi 141 413 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a K&H Banknál 6,64% a THM, míg a CIB Banknál 6,68%; a MagNet Banknál 6,75%, a Raiffeisen Banknál 6,79%, az Erste Banknál pedig 6,89%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

2) Kisvállalkozásnak minősül az a vállalkozás, amelynek

- összes foglalkoztatotti létszáma 50 főnél kevesebb, és

- éves nettó árbevétele vagy mérlegfőösszege legfeljebb 10 millió eurónak megfelelő forintösszeg.

3) Mikrovállalkozásnak minősül az a vállalkozás, amelynek

- összes foglalkoztatotti létszáma 10 főnél kevesebb, és

- éves nettó árbevétele vagy mérlegfőösszege legfeljebb 2 millió eurónak megfelelő forintösszeg.

A gazdasági szektort sújtó körbetartozások és a devizahitelek terhe is inkább a kisebb vállalkozásokat érintette érzékenyen. Ha forráshoz is jut egy vállalat, gyakorta kénytelen vevői tartozás után maradó lyukakat betömködni vele. A devizahitelek kockázataira is kevésbé voltak felkészülve, nem számoltak a megnövekvő törlesztőrészletekkel, ráadásul sokszor a tulajdonosok még saját lakásukért is aggódhatnak, melyeket fedezetként adtak vállalkozói hiteleikhez.

Borúra derű!

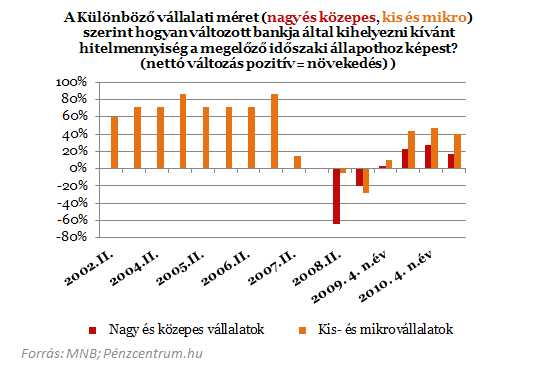

Nem olyan borúlátóak a kisvállalkozások sem, mint amennyire a számokból ki tudnánk azt olvasni. Az MNB hitelezési felmérése keretében a vállalkozások túlnyomó többsége úgy véli, több hitelhez juthat a következő időszakban.

Az optimizmus elsődleges oka a pozitív gazdasági kilátásokban keresendő, a legtöbben abban bíznak, hogy ennél lejjebb már nem lehet jutni. A gazdasági szereplők bíznak továbbá abban is, hogy a piacszerzésben érdekelt bankok hitelezése beindulhat. A hitelkihelyezési hajlandóság nem romlott tovább az utolsó negyedévben, a 2011 végi kilátások még növekedést is mutatnak. Árnyalja az itt felvázolt képet az, hogy a vállalkozások többsége, legalábbis a GKI tanulmánya szerint a gazdasági környezet romlására számít a következő időszakban.

A lakossági fronton most zajló változások viszont további tőkehelyzetben bekövetkező romlást és forrásköltség növekedést okoznak a bankok számára, melyek mind lényegesen visszavethetik a vállalati hitelezést is. Azon hitelintézeteknél lehet ez kevésbé érezhető, melyek kisebb lakossági devizahitel állománnyal rendelkeznek.

A vállalkozásoknak fel kell készülniük a versenyre; a hitelintézetek olyan vállalatok közül szemezgethetnek, melyek nemcsak megfelelő jövedelmet termelnek, de a menedzsmentjük is a leginkább felkészült. Ehhez szakértők állítása szerint nagyobb pénzügyi tudatosság, proaktivitás szükséges, pont akképpen, ahogyan a nagyok is csinálják. Kijelenthető, kihívásokkal teli út áll a mikro- és kisvállalkozások előtt.

2025-től a minimálbér 9%-al, míg a legalább középfokú iskolai végzettséget vagy középfokú szakképzettséget igénylő munkakörben megállapítandó garantált bérminimum 7%-al nő.

A kormányzati programban eddig mintegy 4200 cég igényelt forrást összesen 5005 tisztán elektromos hajtású személygépkocsi, kisteherautó vagy kisbusz beszerzéséhez.

A vállalat bevételei és nyeresége elmaradtak az elemzői várakozásoktól, ami a kínai gazdasági lassulás és a fogyasztói bizalom csökkenésének következménye.

2024 III. negyedévében 15,4%-kal mérséklődött a beruházások teljesítménye.

Egyre nyitottabbak és felkészültebbek a vezetőváltás kapcsán, ami üdvözítő,hiszen a magyar foglalkoztattak 72 százaléka dolgozik családi vállalkozásnál.

8 milliárd forintot bukott egy nem jól időzített adásvétellel Balogh Levente, de mint mondta: nem volt más választása, a Szentkirályi fennmaradása forgott kockán.

Nemcsak a hulladékot csökkentik, időt is megtakarítanak a belső mag nélküli toalettpapírok.

Pont kerülhet a Dunaferr évek óta húzódó kálváriájának végére, a mai napon közzétették a felszámolási dokumentumokat.

A pénzügyőrök hamis magánokirat felhasználásának gyanúja miatt értesítették a rendőrséget.

A munkavállalók többsége ma is azt tervezi, hogy ha lehetősége nyílik rá, egy éven belül munkahelyet vált.

Bár a nemzetközi piacok felől jelentős az érdeklődés a magyar méz iránt, a termelők nehezen tudják kihasználni ezt a potenciált.

A Bizottság javasolta az erdőirtásról szóló rendelet alkalmazásának időpontjának egy évvel történő elhalasztását.

Az elmúlt időszakban a vásárlói igényeknek megfelelően átalakult a Black Friday-szezon.

"A mi raktárunk jelentős része megmenekült, így nem kell készlethiányra számítani" - szögezte le az üzletember.

Hogyan indítsd be a karriered? – erre e kérdésre kereste a választ előadásában Kutni Mátyás a Portfolio Gen Z Fest konferenciájának egyik előadásában.

Szeretnék, ha meg lenne engedve a lakáskiadás a magyaroknak az Airbnb-n keresztül, mert ez plusz bevételhez juttatja az embereket.

Az elmúlt években az online vásárlás átvette a hatalmat, ezért olyan márkák is elérhetővé váltak, amiről azelőtt nem is tudtuk, hogy egyáltalán léteznek.

Van még kakaó a minőségi rumokban, és egyre jobban terjednek a világban az alkoholmentes italok. Tényleg idővel sikk lesz nem inni?

A Wörtering matricák megkönnyítik a nyelvtanulást a tanulási nehézségekkel küzdő gyerekeknek.

A "Pisztrángok, szevasztok!" című könyv az online zaklatás és egyéb digitális veszélyek témáját járja körül, különös tekintettel a 7-12 éves korosztályra.

Balogh Petya: Ennyi lelkes, inspirált fiatalt egy helyen még nem is láttam életemben.

Nyílt homoktövis élményszüretet hirdet augusztus-szeptemberre egy Tápió-vidéki, többszörösen díjazott gazda.

A lakástakarék megtakarítás lényegében bármilyen lakáscélra felhasználható.

Most érdemes beszállni annak, aki gyorsan megtérülő befektetést keres! Sikeres a Mozgásklinika, Magyarország első manuálterápiás franchise-hálózata.

December 3–5. között közel 800 műtárgy kerül kalapács alá a BÁV ART háromnapos eseményén, amely a gyűjtők és befektetők számára is izgalmas lehetőségeket kínál.