A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

Még egy lehetőségük van a devizahiteleseknek, hogy megszabaduljanak régi hiteleiktől. Legalábbis az átlátható árazás biztosító törvénymódosítás értelmében augusztus 31-ig kérhetik bankjuktól a kölcsön módosítását, hogy az megfeleljen az április elsejétől érvényes kritériumoknak. Ez az a törvény, amivel a kormány el kívánja érni, hogy a banki hitelkínálat átlátható és összehasonlítható legyen, a pénzügyekben kevésbé járatosaknak is. A szerződésmódosításnál vagy újrakötésnél a bankoknak lehetőségük lenne a már működő pozitív adóslista adatait is figyelembe venni, de - ahogy azt a hitelintézetektől megtudtuk - nem igazán teszik ezt. Így viszont semmit sem segít a szerződésmódosítás a hiteleseknek, törlesztőrészletük nem csökken. A Pénzcentrum.hu a nagyobb bankokat kérdezte, mire számíthatnak a hiteleseik.

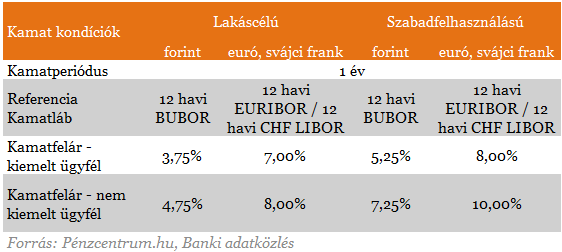

Április elsejétől él a 2011. évi CXLVIII. törvény, ami a kölcsönök kamatai és a teljes hiteldíj mutató korlátozása, valamint az átlátható árazás biztosítása érdekében az egyes pénzügyi tárgyú törvények módosítását tartalmazza. A törvény azt mondja ki, hogy egy hitel akkor átlátható, vagyis különböző banki ajánlatok akkor összehasonlíthatóak, ha az ügyleti kamat legalább 3 évre fixálva van, vagy valamilyen referenciahozamhoz kötve.

Forinthitelesek forintra, euróhitelesek euróra vagy forintra, a frankhitelesek mind a három devizanemre válthatják tartozásukat, aminek akkor van a legnagyobb értelme, ha valamilyen mértékben csökken is ezzel a törlesztőrészlet. Ez viszont nincs így, annak ellenére sem, hogy a bankoknak már rendelkezésére áll az a pozitív adóslista is, amiből még pontosabb képet kaphatnának az ügyfeleik esetleges kockázatairól. Persze saját ügyfeleit eddig is jól ismerték a bankok, de a lista alapján akár kedvezményekben is részesíthetnék a legjobb, jól fizető ügyfeleiket, akik kisebb kockázatot jelentenek számukra.

Logikus lépés is lehetne a jó ügyfelek megtartása és kedvezmények nyújtása. Legalábbis akkor, ha a hitelintézetek arra számítanának, hogy más bankok kedvezőbb ajánlatokkal csábítják majd a jól fizető adósokat. Eddig erre példát nem látni, pedig sokan számítottak arra, hogy a végtörlesztés alatt egekbe szállt hiteldíjakkal felvett kölcsöneiket majd a nyáron kedvezőbbre cserélik.

Mit mondanak a bankok?

A bankok általánosságban azt mondták a Pénzcentrum.hu kérdésére, hogy eddig elenyésző számban jelentkeztek szerződésmódosításra az ügyfelek közül. Több bank számolt be 10 fő alatti érdeklődőről. Legtöbben úgy látják, hogy ez a jövőben sem fog változni. A kevés módosítással élő ügyfél díjai sem változhatnak egy banknál sem jelentősen. Egy banki válaszban mellékelt táblázat szerint jelenleg a nem kiemelt ügyfélnek számító devizahitelesek például 11,22 százalékos THM-re számíthatnak, a kiemelt ügyfelek ennél némileg alacsonyabbra 9,22 százalékra. Nem csoda hát, hogy nem rohannak az ügyfelek átláthatóbbá tenni hitelüket, hiszen egy átlagos euróhitel esetén az MNB adatai szerint 7,65 százalék az átlagos évesített kamatláb (a THM tartalmazza mind az évesített kamatlábat, mind az egyéb költségeket is). Ilyen feltételek mellett tehát nem csökkenhet a havi törlesztőrészlete, még a kiemelt ügyfeleknek sem.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 719 484 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 142 416 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,78% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A bankok többségében legfeljebb egyeztetés folyik a pozitív adóslistán lévő ügyfelek kedvezményéről, de döntés még szinte sehol nem született. Az átváltást a legtöbb hitelintézetnél az aktuális kondíciók szerint végzik.

Új kockázatok

Új kockázatok jelenhetnek meg a szerződésmodosításkor,a például a referenciakamatozásra váltással. Referencia kamathoz (LIBOR, EURIBOR) kötött ügyletek esetében ugyan a kamatfelár mértéke a futamidő végéig nem változhat (csak a jogszabályban meghatározottak szerint pl.:késedelmes fizetés), azonban a referencia kamat mértéke módosulhat, ami kamatfordulókor befolyásolja az ügyfél által fizetendő kamat és egyben a törlesztőrészlet mértékét. Tehát ha az EURIBOR a jelenlegi szintről emelkedik 1%-ot, akkor az 1%-kal magasabb ügyleti kamatot eredményez. Ennek okán az ügyfélnek megfontoltan és körültekintően kell döntést hoznia, változtat-e a jelenlegi szerződésén. Érdemes tisztában lenni avval is, hogy a kölcsön futamideje alatt az ügyfél által választott hiteltípusnak megfelelően 1 vagy 3 éves kamatrögzítést alkalmazunk, amely azt jelenti, hogy a kölcsön kamatlába évente / háromévente, a szerződés évfordulójakor kerül felülvizsgálatra.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

Márciusban az árak már fékezték a keresletet az ingatlanpiacon - közölte a Duna House hétfőn.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

A legnagyobb kérdőjel a hitelminősítő szemében továbbra is a költségvetési pálya.

A tízmilliárdos szinthez közelít a magyarországi munkáshitel-állomány

Az MNB legfrisseb adatai alapján idén februárban már megközelítette a 17,3 millió forintot az újonnan felvett szabad felhasználású jelzáloghitelek átlagos szerződéses összege.

Az Erste vállalja, hogy 2026. június 30-ig biztosan nem emeli az infláció mértékével a lakossági bankszámlák és bankszámlákhoz kapcsoló betéti kártyák díjait.

Újra aktívan hirdet a közösségi médiában Dopeman hitelközvetítője, amely azt ígéri: olyan embereknek is tud kölcsönt intézni, akik a bankoktól valamiért nem kaphatnak hitelt.

Két újabb bank közölte, hogy önkéntesen csökkenti díjait a minisztérium kérésére.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A semmiből indulva vált országosan ismert prémium márkává a Mayer szörp.

Az Amigos a gyerekekért önkéntesei, 10 éve viszik a játékos nyelvtanulást a kórházakba. Segítsd őket, hogy jövőre is ott lehessenek a kórházi ágyak mellett.

A Sole-Mizo Zrt. hat Mizo márkaterméke szerezte már meg a KMÉ-védjegyet, amely a kiemelkedő minőség garanciája a fogyasztók számára.