Az utóbbi hónapokban sem hagytak fel becsapós gyakorlatukkal azok a duguláselhárító egyéni vállalkozók és cégek, amelyek irreális összegeket magánügyfeleknek.

Tea és biztosítás Mint arról már korábban is hírt adtunk, egyre több biztosító fedezi fel új piac gyanánt a távol-keleti piacokat. Mindeközben azonban egy új lehetőség is feltűnt a porondon, Afrika mindeddig még felfedezetlen terepet jelent. Nézzük, mit érdemes tudni a délen nyíló lehetőségekről, miközben néhány pillantást is vetünk a biztosítási piac 2007-es teljesítményére is!

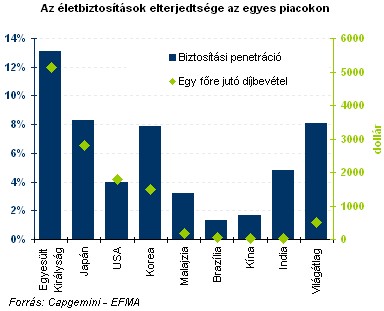

A Capgemini és az EFMA (Európai Pénzügyi Menedzsment és Marketing Szövetség) 2008-as biztosításpiaci jelentése külön fejezetet szentel a feltörekvő piacok biztosítási szempontból történő jellemzésére. Ennek alapján mi is áttekintjük, mi az, amit érdemes tudni Kína és India piacáról!

Ugyanaz és mégis más

Ugyan a két piac alapjában véve eltérő egymástól, mégis több hasonló jellemvonás is felfedezhető a két feltörekvő ország biztosítási piaca között. Így például mind Kínában, mind pedig Indiában alacsony a penetráció (a bruttó díjbevétel GDP-hez viszonyított aránya) az érettebb piacokhoz képest. Mindkét piac gyorsan növekvő, és még a jövőben is folytatódni fog a bővülés.

Itt meg is állhatunk a felsorolásban, ugyanis ezen faktorokon túl nincs más, amiben megegyezne a két ország piaca. Így teljesen más jogi keretekkel kell szembesülniük az ide betörni, vagy pozícióját megerősíteni kívánó biztosítóknak. Az egyes ügyfelek is más igényeket támasztanak a biztosításokkal szemben, s maga a versenyhelyzet is eltérő jellegzetességekkel bír a két országban.

Jelenleg mindkét piacon a fő értékesítési csatornát a többes ügynökök jelentik, azonban a piaci szereplők egyre inkább kezdik kiterjeszteni értékesítési hálózataikat, annak érdekében, hogy minél szélesebb tömegeket érjenek el, illetve csökkentsék költségeiket.

Indiába kéne menni

Ugyan még ebben az évtizedben sor került a biztosítási piac reformjára, amely kikövezte az utat a magánszereplők megjelenésének. Ennek ellenére még mindig kiaknázatlan a piaci potenciál, és jellemző az alulbiztosítottság. A jelentés szerint a következő 5-6 évben megduplázódhat a piac mérete.

A piaci szereplőkre jellemző, hogy egyre inkább a többcsatornás (telemarketing, internet, telefon - értékesítést alkalmazzák annak érdekében, hogy növeljék piaci részesedésüket, s elérjék a nagy tömegeket, melyeket eddig még nem szolgált ki egy társaság sem.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 719 484 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 142 416 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,78% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az indiai piacon az életbiztosítási ág dominál, a díjbevételek alapján kalkulált részesedése ugyanis 84,9 százalékos volt 2006-ban. Az életbiztosítási üzletágból 2006-ban 32,5 milliárd dollár díjbevétel keletkezett, a nem-élet üzletág díjbevétele pedig 5,8 milliárd dollár. Az életbiztosítási termékeket leginkább a pénzügyi biztonság megteremtésére használják, miközben a nem-élet ág termékeit nem tekintik hasznosnak.

Mit kaphatsz a hiteled mellé? Kicsi, de sokat számít! (2008.február 11., 12:00)

Ami a jövőt illeti, vélhetően tovább folytatódik a kiemelkedő mértékű növekedés, mivel tovább növekszik a középosztály egy főre jutó jövedelme. Jelenleg az indiai társadalom 22 százaléka tartozik a középosztályba, ez az arány az előrejelzések szerint 2010-re 32 százalékra módosul. Az ország GDP-je éves átlagban 9-10 százalékkal növekszik, a középosztály rendelkezésre álló jövedelme ennek folytán 2015-ig 8,5 százalékkal fog emelkedni évente.

Jelenleg a piaci szereplők legfőbb célja a biztosítási piac minél nagyobb szegmensének megszerzése, ennek égisze alatt egyre több csatornát próbálnak bevetni, hogy minél szélesebb ügyfélkört érjenek el. Ugyanakkor a következő évek során minden valószínűséggel a vezér ügynökök maradnak a legfőbb értékesítési csatorna, hiszen az ügyfelek bizalmát csak a személyes találkozók során képesek elnyerni.

Emellett kiemelt figyelmet kell fordítani arra, hogy milyen igényeket támasztanak az ügyfelek a biztosítókkal, az egyes termékekkel szemben azoknak, akik szeretnének versenyben maradni. Indiában a legfontosabb a vásárlók számára a márka neve, ismerete és megbízhatósága, így az új belépőknek nehezebb dolga akad.

Kelet és dél

KínaA szektorbeli jelentés alapján elmondható, hogy ugyan a kínai biztosítási szektor gyorsan növekszik, illetve jelenleg is zajlik az átrendeződés, a piac nagy része még mindig néhány nagy szereplő kezében van. Még mindig dominánsnak mondhatóan a fizikai értékesítési hálózatok, így a külföldről érkező biztosító társaságok számára kifizetődő lehet az úgynevezett bankassurance-modell kiépítése, vagyis - dióhéjban - a bankfiókok értékesítésbe történő bevonása.

Az utóbbi hónapokban sem hagytak fel becsapós gyakorlatukkal azok a duguláselhárító egyéni vállalkozók és cégek, amelyek irreális összegeket magánügyfeleknek.

A kormány a biztosítási szektorban is fellép az áremelések ellen, Nagy Márton nemzetgazdasági miniszter több nagy biztosítótársaság képviselőivel tárgyalt.

Hiába a kampányok, az előre bejelentett fokozott ellenőrzések: húsvétkor továbbra is rengetegen ülnek alkoholos állapotban a volán mögé.

A tűzoltók megakadályozták a főváros 13. kerületében vasárnap este keletkezett tűz továbbterjedését - közölte a Fővárosi Katasztrófavédelmi Igazgatóság helyettes szóvivője hétfőn.

Valmivel 19:45 után brutális tűz ütött ki Budapesten. A tűzoltás jelenleg is folyik.

A legrégebbi megújított szerződés 16 éves, a legkisebb ingatlan mindössze 16 négyzetméteres volt a Groupama Biztosítónál.

Az egyre szélsőségesebb időjárás idehaza is komoly károkat okozhat a termőföldeken.

Az MNB összesen 11 millió forint bírságot szabott ki három biztosítóra a lakásbiztosításokra adott díjkedvezménnyel kapcsolatos hiányosságok miatt.

A lakásbiztosítási kampányban váltani akarók már csak ma éjfélig mondhatják fel régi szerződésüket.

Lakásbiztosítási kampány: várhatóan még 100-120 ezren cserélik le a szerződésüket az utolsó héten.

Nógrád megye vezeti a bűnözési statisztikákat az elmúlt két hónap adatai alapján, 317 bűncselekménnyel 100 ezer lakosra vetítve.

A biztosító adataiból kiderül az is, hogy a családház-tulajdonosok továbbra is aktívabbak.

Otthonunk önmagában is hatalmas érték, azonban előfordulhat, hogy több kincs is rejlik benne, ezért érdemes ezeket megfelelő módon védelem alá helyezni.

A lakásbiztosítási kampány végére, március 31-én éjfélig a szerződések felmondásának be is kell érkeznie a meglévő biztosítóhoz.

A vártnál is nagyobb aktivitást mutatnak a lakóingatlan-tulajdonosok a mostani lakásbiztosítási kampányban a friss adatok szerint.

Újra lakásbiztosítási kampány: lehetőség a szerződések felülvizsgálatára.

Lakásbiztosítási kampány: az első héten négy biztosító vitte az új biztosítások 70 százalékát.

Az elmúlt években egyre gyakoribbá váló szélsőséges időjárási jelenségek – mint a szélvihar, a jégeső vagy a villámárvíz.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Az Amigos a gyerekekért önkéntesei, 10 éve viszik a játékos nyelvtanulást a kórházakba. Segítsd őket, hogy jövőre is ott lehessenek a kórházi ágyak mellett.

A Sole-Mizo Zrt. hat Mizo márkaterméke szerezte már meg a KMÉ-védjegyet, amely a kiemelkedő minőség garanciája a fogyasztók számára.