Az új részvényeket először a jelenlegi tulajdonosoknak kínálják fel, majd szerdától nyilvános ajánlattétel kezdődik.

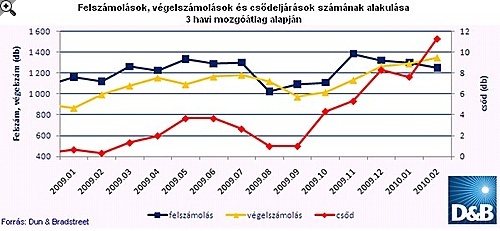

A fél éve érvényben lévő új csődtörvény nem szorította vissza a felszámolások számát. 2009. szeptember 1-je, az új csődtörvény megszületése óta csupán 42 vállalat próbálta működését reorganizálni a csődvédelem keretein belül, míg a felszámolások száma továbbra is magas, havonta több mint 1200. A csődeljárás a nagykereskedelemmel és az ingatlanügyletekkel foglalkozó vállalatoknál volt a legjellemzőbb, valamint területileg a fővárosban éltek legtöbben ezzel a jogi lehetőséggel - áll a Dun & Bradstreet elemzésében.

2009 szeptemberétől 2010. február végéig 7934 magyar vállalatot érintett felszámolás, míg ugyanebben az időszakban csupán 42 darab vállalati csődeljárás indult. Az adósok továbbra is ódzkodnak a csődeljárás indításától. Ennek okai között említhetjük, hogy az új csődtörvény szerint az adósnak kötelessége értesítenie bankját. Így az új csődtörvény értelmében a korrekt adósok érdeke a csődjelentés, míg a tisztességtelen adósokat vagy a csődeljárás eltitkolására vagy a felszámolási eljárás hitelező oldalról való indításának kivárására ösztönözheti. Ráadásul a csődeljárás esetén kötelező értesítés elmulasztása csupán 800 ezer Ft pénzbüntetéssel súlyható, így az alacsony büntetés érdekelté teheti a rosszhiszemű adósokat a bejelentés elmulasztásában.

A helyzetet nehezíti, hogy a magyar köznyelv a csőd fogalmát negatívan, megbélyegzően értékeli, ahelyett, hogy a lehetséges reorganizációt látná benne. Egy nehézségekkel küzdő vállalat számára, a csőd bejelentése, a köznyelvi előítéletek miatt sok esetben az új ügyfelek elriasztását is jelenti. Mivel sokszor még a hitelezők is rosszul értelmezik a csőd fogalmát, így nem róható fel a vásárlóknak, hogy pont a legkritikusabb helyzetben nem mennek be a csődöt jelentett üzletbe, nem vesznek igénybe a csődöt jelentett vállalattól szolgáltatást. Sőt még a reorganizációhoz hitelhez sem juthat, illetve szállítói nagy valószínűséggel csak készpénzes fizetési opciót tesznek lehetővé a csődbejelentés után.

Hiába volt az új csődtörvény célja a felszámolási eljárások visszaszorítása, és a reorganizáció elősegítése, ez eddig nem teljesült. A felszámolások száma ugyan az elmúlt 4 hónapban már csökken, és februárban már a végelszámolások száma is meghaladta a felszámolások számát, a gyenge csökkenést mégsem a fél év alatt alig 50 csődeljárás eredményezte, illetve megkérdőjelezhető, hogy ez a tendencia tovább folytatódik-e.

A felszámolási eljárások során a hitelezői igények igen alacsony aránya térül meg. A Felszámolók és Vagyonfelügyelők Országos Egyesülete (FOE) adatai alapján a felszámolási eljárásokban résztvevő cégek 80 százaléka már vagyon nélküli vállalat. Sőt még az APEH is nehezen jut pénzéhez egy felszámolás alkalmával, hiába A besorolású hitelező. Az APEH a felszámolások során kintlévőségeinek kevesebb, mint 5 százalékát tudja behajtani. Egy rosszabb besorolású hitelezőnél ez az arány csupán néhány százalék lehet. A legjobb helyzetben a jelzáloggal rendelkező hitelezők vannak, mivel ők a FOE adatai alapján kintlévőségeiknek átlagosan 90 százalékához jutnak hozzá egy felszámolás során. A felszámolások alatti gyenge fizetőképesség miatt nagy szükség lenne egy olyan eljárásra, amiből a hitelezők jobban jönnek ki. A jelenlegi törvényi keretek között a vállalatok nem tehetnek mást, mint hogy folyamatosan résen vannak.

Keleti József, a Dun & Bradstreet Kft. ügyvezető igazgatója szerint a jelen gazdasági környezetben működő vállalatok esetében elengedhetetlen a tudatos kockázatkezelés, késő akkor cselekedni, amikor baj van. Ha a hitelezők már csak a felszámolási eljárás alatt próbálják érvényesíteni követeléseiket, nagy valószínűséggel alig jutnak pénzükhöz. Csődeljárás alatt ugyan nagyobb esélye van a tartozások kiegyenlítésére, azonban a csődeljárások száma alacsony, illetve miért ne előznénk meg a bajt, ha erre mód van.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Különösen gazdasági válság idején fontos az üzleti partnerek leinformálása, átfogó kép alkotása pénzügyi helyzetükről. A válság körültekintésre ösztönzi a vállalatokat. Eddig elég volt minden vevőigényt azonnal kielégíteni, az érdeklődőket válogatás nélkül kiszolgálni, míg manapság már elengedhetetlen az üzleti partnerek fizetőképességének előzetes vizsgálata. Azonban nemcsak a vevői oldal pénzügyi helyzetének ellenőrzésére célszerű erőforrást fordítani, hanem a szállítói oldal ellenőrzése is egyre kritikusabbá válik. Nehéz helyzetbe kerülhet például egy olyan vállalat, akinek legfontosabb beszállítójának helyzete romlik annyira, hogy már nem tudja határidőre teljesíteni a megrendeléseket, és emiatt le kell állítania például a gyártósorát.

Azoknak a vállalatoknak, amelyek hosszú távon talpon akarnak maradni, már nem elég csak a csődjelentéseket, felszámolásokat figyelniük. Különösen egy nagyobb üzlet megkötésekor elengedhetetlen a partner pénzügyi adatainak vizsgálata, fizetőképességének vizsgálata, illetve az együttműködés alatt a partnerek pénzügyi helyzetének folyamatos nyomonkövetése.

Az új részvényeket először a jelenlegi tulajdonosoknak kínálják fel, majd szerdától nyilvános ajánlattétel kezdődik.

Javult a hazai kkv-k megítélése számlavezető bankjuk szolgáltatásait illetően. Az elégedettségi ráta visszatért a tavaly év eleji szinthez.

A CATL debreceni akkumulátorgyárának építése előrehaladott állapotban van, a főépület elkészült, jelenleg a gépesítés zajlik.

A helyi iparűzési adó minden pécsi vállalkozás számára kötelező, amely gazdasági tevékenységet végez a város területén. Az iparűzési adó idén is a városi önkormányzatnak fizetendő.

A helyi iparűzési adó minden vállalkozás számára kötelező, amely egy adott település, például Nyíregyháza területén üzleti tevékenységet végez. Lássuk, mi ennek a menete, lépései.

A vállalkozások számára az iparűzési adó minden évben fontos pénzügyi kötelezettség. Debrecenben 2025-ben is változatlan szabályok és határidők szerint kell teljesíteni ezt a díjat.

Győr iparűzési adó 2025: mennyi az iparűzési adó Győrben, hogyan történik a győri iparűzési adó lekérdezése és melyik győri iparűzési adó számlaszám fogadja az utalást?

Az építőiparban működő vállalkozások száma, valamint az új alapítások aránya 2023-ban és 2024-ben is csökkent

A Culinaris Wholesale Kft. 2024-ben 2,6 milliárd forintos forgalmat bonyolított le

Oláh Ágnessel, a Veolia Magyarország marketingvezetőjével beszélgettünk. Interjú.

A lakossági fogyasztónak nem minősülő felhasználók energiaszámláit kizárólag elektronikus formában bocsáthatják ki júliustól.

A munkaerőpiac éppen a feje tetejére készül állni: a fiatal generációk nem vágynak középvezetői székekbe, a cégek pedig egyre nehezebben találnak utánpótlást.

A UniCredit csoport 8,3 százalékkal, rekordszintre növelte profitját az idei első negyedévben, bevétele 2,8 százalékkal bővült.

Rehabilitációs hozzájárulás kalkulátor: mennyi a rehabilitációs hozzájárulás mértéke, milyen megváltozott munkaképességű munkavállaló után jár rehabilitációs hozzájárulás 2025-ben?

Az iparűzési adó 2025-ben is a vállalkozások egyik legfontosabb kötelezettsége, amit az adott települési önkormányzat részére kell megfizetni. Nézzük meg, mi a menete Kecskeméten.

Budapesti iparűzési adó 2025: mennyi az iparűzési adó Budapest kerületeiben, hogyan zajlik a helyi iparűzési adó egyenleg lekérdezése és az iparűzési adóelőleg számítása 2025-ben?

A Pénzcentrum cikkében most részletesen bemutatjuk, hogyan alakul az iparűzési adó 2025 évben Szegeden, beleértve a szegedi iparűzési adó mértékét és a legfontosabb határidőket is.

A vállalat célja, hogy vezető szerepet töltsön be az egészségügy egyik legdinamikusabb és a kihívásoknak a legjobban ellenálló szegmenseiben.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A Respray flakonokat már 30 üzletben tölthetjük újra.