Hagyományos, lassú pácolású, harmonikus fűszerezésű, füstölt és nem rágós. A magyarok szerint ezek a legfontosabb ismertetőjelei a tökéletes húsvéti sonkának a vásárlók szerint.

A társadalom elöregedése igen komoly problémát jelent hazánkban. Most utánajártunk, van-e realitása a nyugdíjkorhatár emelésének Magyarországon. Az időseknek egyelőre nem kell aggódniuk, de hosszú távon elkerülhetetlennek tűnik a fájdalmas beavatkozás.

A magyar helyreállítási terv megjelenése óta sokan találgatják, hogy milyen változások jöhetnek majd a jelenleg fennálló nyugdíjrendszer paramétereiben. Általánosan elterjedt módszer a fenntarthatóság javítására a nyugdíjkorhatár fokozatos emelése – de kérdés, hogy hazánkban van-e még mozgástér ebben az irányban. Most a Bankmonitor megnézte, hogyan állunk a többi európai országhoz képest, és középtávon van-e realitása a korhatáremelésnek Magyarországon.

A Magyar Nemzeti Bank kutatói 2016-ban készítették el a sokat idézett elemzésüket, melyben azt írták, 20 évig biztosítottnak tekinthető a hazai nyugdíjrendszer finanszírozása. Megállapításuk szerint a fenntarthatóság érdekében meghozott döntések hatásai a 2030-as évek közepéig kitartanak – igaz, hogy akkor még nem láthatták előre az azóta bekövetkezett változtatásokat. A 13. havi nyugdíj újbóli bevezetése és a nyugdíjkiadások egyik fő fedezeteként szolgáló szociális hozzájárulási adó többszöri csökkentése ugyanis már árnyalja ezt a képet.

Azt mindenesetre az említett elemzés is leszögezi, hogy hosszú távon a kedvezőtlen demográfiai folyamatok finanszírozási nehézségekhez fognak vezetni a nyugdíjkasszát illetően. Tekintve, hogy az eredetileg problémamentesnek jósolt 20 évből is már közel 7 év eltelt, de az új intézkedések fényében a jóslat aktualitása is megkérdőjelezhetővé vált, érdemes áttekintenünk a ma ismert folyamatokat.

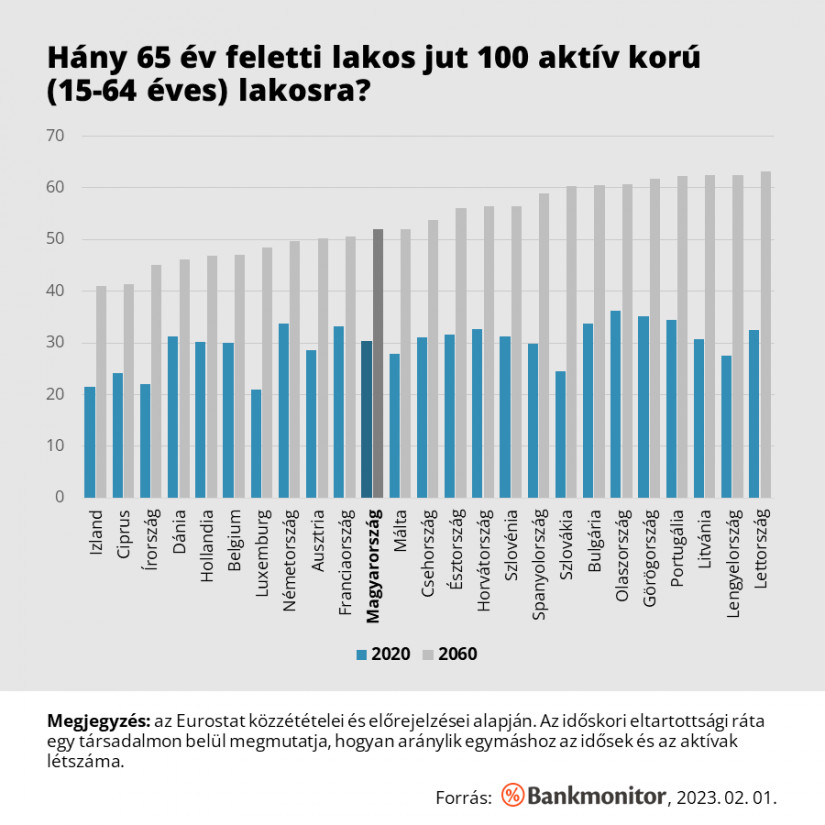

A társadalom elöregedése nem magyar sajátosság, a fejlett világ legtöbb országában, így gyakorlatilag egész Európában megfigyelhető jelenség a lakosság korösszetételének átalakulása. A folyamat mérésére többek között az időskori eltartottsági rátát alkalmazhatjuk: ez a mutató az idősek (65 év felettiek) és az aktív korúak (15-64 év közöttiek) arányát jelzi. Az Eurostat vonatkozó előrejelzése szerint a következő néhány évtizedben drasztikus elöregedésre kell felkészülniük az európai államoknak.

Látható, hogy 2020-ban a vizsgált országok mindegyikében 20-36% közé volt tehető az idősek és az aktív korúak aránya. Az Európai Unió 27 tagállamában átlagosan 32%-os értéket vett fel a mutató, azaz a közelmúltban még kb. 3 aktív lakos jutott egy időskorúra. Ezzel szemben 2060-ra rendkívüli mértékben eltolódhatnak az arányok, így teljesen felborulhat a korösszetétel korábban megszokott egyensúlya. A vizsgált mérőszám uniós átlaga akár 54 százalékra emelkedhet, azaz akkoriban már kevesebb mint 2 aktív jutna egy idősre.

Magyarország ebből a szempontból a középmezőnyben szerepel, nagyjából az uniós átlaghoz hasonló adatokkal. 2020-ban még alig 30% volt az időskori eltartottsági rátánk, de 2060-ra várhatóan eléri az 52 százalékot. (A gyorsabban idősödő társadalmakban akár 60 százalék fölé is emelkedhet a mutató, de a „legfiatalosabb” országok is kivétel nélkül 40 százaléknál magasabb rátára számíthatnak majd.) Mondanunk sem kell, hogy ilyen körülmények között alapjaiban remegnének meg a ma ismert nyugdíjrendszerek: a krízist csak fájdalmas intézkedésekkel, például a nyugdíjkorhatár emelésével lehetne elkerülni.

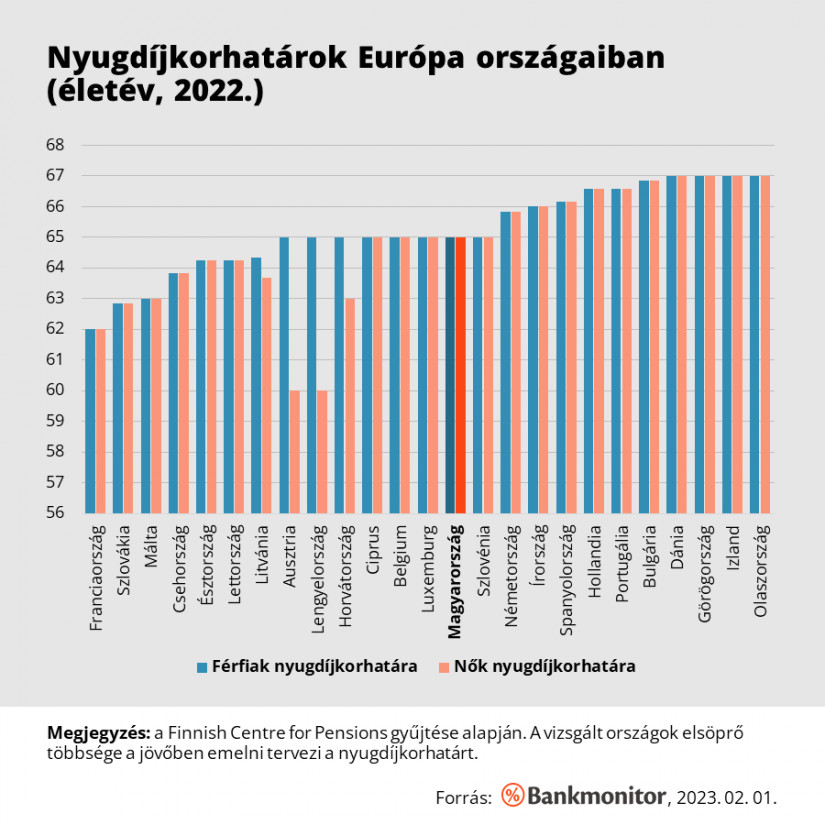

A vizsgált országok között abból a szempontból nagy különbségek vannak, hogy hol milyen életkor betöltésével válnak jogosulttá a polgárok az öregségi nyugdíjra. Jelenleg 62 és 67 éves életkor között szóródnak az európai nyugdíjkorhatárok, nem számítva a kedvezményes lehetőségeket. Például Magyarországon létezik a „Nők40” intézménye, melynek keretein belül a nők 40 évnyi szolgálati idő összegyűjtése révén 65 évnél fiatalabb korban is nyugdíjba vonulhatnak. (A magyar férfiak számára nincs korkedvezményes lehetőség.)

A második ábrán látható, hogy hazánk a korhatár alapján is az európai középmezőnybe sorolható. Itt fontos megjegyeznünk, hogy a korhatárok folyamatosan változnak (általában növekednek), ami az országok sorrendjét is évről évre átírhatja. Erre Magyarországon is számos példát láthattunk: 2021-ben még 64,5 év volt a korhatár, de 2022-től 65 évre emelkedett, így az 1957-ben vagy annál később születettekre már ez utóbbi vonatkozik.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az elöregedés kihívására adott válaszok között rendre szerepel a nyugdíjkorhatárok fokozatos emelése. A vizsgált 25 országban kevés kivétellel (ezek: Izland, Magyarország, Luxemburg, Lengyelország, Szlovénia) mindenütt deklarálták, hogy a jövőben emelni tervezik a nyugdíjba vonulásra jogosító életkori limitet – ami az előjelzett eltartottsági rátákból kiindulva bizony teljesen érthető.

A kérdés vizsgálatához először érdemes felidéznünk, milyen élettartam-kilátások jellemzők a magyar társadalomban. A Központi Statisztikai Hivatal közzétételei szerint 2020-ban a születéskor várható, egészségben eltöltött élettartam a férfiak esetében 61.7 év volt, a nőknél valamivel több, 63.6 év. Sajnos ezek alapján a férfiak 3.5 év, a nők 2.3 év elmaradásban vannak a 27 uniós tagállam átlagától.

Azt mondhatjuk tehát, hogy a tavaly befejeződött korhatáremelési menetrend következtében az egészséges várható élettartam mindkét nem esetében alulmúlja az általános nyugdíjkorhatárt. Ebből a szempontból kifejezetten nehéz a magyar helyzet: számos európai országban lényegesen jobb kilátásaik vannak az időseknek, mégis alacsonyabb nyugdíjkorhatár van érvényben. A már most is meglehetősen feszes állapotok miatt tehát azt mondhatjuk, hogy középtávon egyelőre kevéssé reális forgatókönyv a magyar korhatár további emelése.

Hosszú távon azonban minket is erősen érinteni fog a visszafordíthatatlan elöregedési folyamat. A következő szűk 40 évben 72 százalékkal fog nőni az egy aktívra jutó idősek száma, míg az európai átlag ennél némileg alacsonyabb, várhatóan 69%. Mai ismereteink szerint így előbb-utóbb valószínűleg ismét napirendre fog kerülni a nyugdíjkorhatár-emelés, máskülönben az egyre csökkenő arányú aktív generációk nem lennének képesek gondoskodni az egyre nagyobb arányú idősebb korosztály megélhetéséről.

Habár a hivatalos tervek között egyelőre nem szerepel a korhatáremelés, mégis nagyon sokan keresnek alternatív megoldásokat időskori megélhetésük bebiztosítására. A leginkább elterjedt stratégia szerint érdemes számottevő megtakarítást felhalmozni, amelyből majd jövedelemkiegészítést biztosíthatunk önmagunk számára az állami nyugdíjon felül. Erre a célra hazánkban legalább három lehetőség kínálkozik: ilyenek az önkéntes nyugdíjpénztárak (1,1 millió fős tagság), a nyugdíjbiztosítások (kb. 460 ezer fő), és a nyugdíj-előtakarékossági számla (kb. 100 ezer fő).

Az öngondoskodás természetesen nem csak intézményesített megtakarítások keretein belül történhet: hasonlóan működőképes megoldás lehet például egy kiadott ingatlan is, amelyből az idős tulajdonos bérleti díj formájában tesz szert kiegészítő jövedelemre. A tőkeképzés konkrét formája tehát másodlagos szempont, de a szükségessége alapvetés: ezzel a módszerrel kézben tarthatjuk az időskori anyagi helyzetünket, és védekezhetünk az esetleges negatív fejleményekkel szemben, legyen szó akár a nyugdíjkorhatár emeléséről, akár a nyugdíjak vásárlóerejének további csökkenéséről.

Hagyományos, lassú pácolású, harmonikus fűszerezésű, füstölt és nem rágós. A magyarok szerint ezek a legfontosabb ismertetőjelei a tökéletes húsvéti sonkának a vásárlók szerint.

Több százmilliárd forint értékű orosz vagyont fagyasztott be Magyarország.

A megyeszékhelyek közül számszerűen Miskolcról hiányzik a legtöbb lakos, és a csökkenés arányaiban is jelentősebb, mint a többi, nagyobb lakosságszámú városban.

Miközben Európa lassan ráébred, hogy saját védelme nem lehet kizárólag amerikai garanciákra építve, több uniós tagállam is drasztikusan megemelte katonai kiadásait.

A Portfolio Retail Day 2025 konferencia nyitó szekciójában iparági szakértők arra törekedtek, hogy feltárják a kiskereskedelmi szektor legfontosabb tendenciáit.

Egy friss, országos kutatás alapján napjainkban leginkább az infláció, a romló egészségügy és a hazai gazdasági, politikai helyzet miatt aggódnak a honfitársaink.

Galkó Balázs: "Nagyon el vagyok keseredve, s folyamatosan szorongok... nem nagyon látok más esélyt a túlélésre."

A kistelepüléseken élő nyugellátásban részesülők is igényelhetnek legfeljebb 3 millió forint vissza nem térítendő támogatást.

Nyugdíjrendszer reform kidolgozását és egy kerekasztal létrehozását sürgeti több nyugdíjas szervezet is.

Az év eleji adatok alapján már látszik, hogy az infláció réme visszatért közénk. A januárban és februárban mért éves áremelkedés mértéke 5,5% illetve 5,6% volt.

A mai naptól vehetik igénybe a nyugdíjasok a vidéki ottfonfelújítási támogatást, amelynek keretében 3 millió forint önerő mellé 3 millió forint vissza nem térítendő támogatás...

Az időskorúak életminősége voltaképp romlik idehaza, különöses problémás az anyagi helyzetük és az információs szegénység.

A következő évtizedekben tovább nőhet a nyugdíjban töltött idő, miután az idős korban várható további élettartam is emelkedik.

A magyar nyugdíjasok többsége nehezen él meg a nyugdíjából, sokan spórolásra vagy külső segítségre kényszerülnek.

Azok, akik postán kapják a nyugdíjat, 2025 áprilisában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

Karbantartási munkákat kell elvégezni, amit szerencsére az alacsony forgalmú időszakokra is lehet időzíteni. De kicsit így is borul a menetrend.

A nyilvános rendelet tervezete meghatározza a valorizációs szorzók 2025-ös mértékét.

A kormány közzétette az idei nyugdíj-valorizációs szorzók tervezetét, amely szerint 13,3 százalékos szorzóval számolják majd a 2023-as kereseteket.

A kedvezményes nyugdíj összegét ugyanúgy állapítják meg, mint a korbetöltött öregségi nyugdíj összegét.

Sokan tarthatnak a feltételek szigorításától, így inkább kérik a nyugdíj-megállapítást, amíg lehet.

Már Nagy Márton is elismerte, hogy nagyobb lehet az infláció, mint az év eleji 3,2 százalékos emelés volt.

A Nők 40 program sok magyar nőnek a korhatár előtti nyugdíjazásra nyújt lehetőséget, ezzel együtt a rendszer nem mentes a kockázatoktól.

Az idén januárban – a jogszabály által adott 60 napos határidőt ki sem használva – már négy önkéntes nyugdíjpénztár teljesített kifizetést.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A baromfihúsok a legnépszerűbbek a Lidl magyar vásárlóinak körében - derül ki az áruházlánc közleményéből.

Ismét mozgásba lendült a lakáspiac, a lakhatás kérdése aktuálisabb, mint valaha. Az ingatlanárak az egekbe járnak, mi lehet mégis a megoldás?

Eljött a húsvéti készülődés ideje, vedd Te is az irányt a legközelebbi SPAR vagy INTERSPAR áruház felé, ahol akár 20-60 százalékos kedvezmények, valamint két darab 20%-os kedvezményre jogosító Joker kupon is vár rád 2025. április 3. és 15. között.

Sorozatban a harmadik alkalommal ítélte a Gránit Banknak a „Leggyorsabban Növekvő Digitális Bank Magyarországon” díjat a neves brit pénzügyi szaklap, a Global Banking and Finance Review magazin.