A magyar nyugdíjrendszer hosszú távú fenntarthatóságáról szóló viták felerősödtek az utóbbi időben.

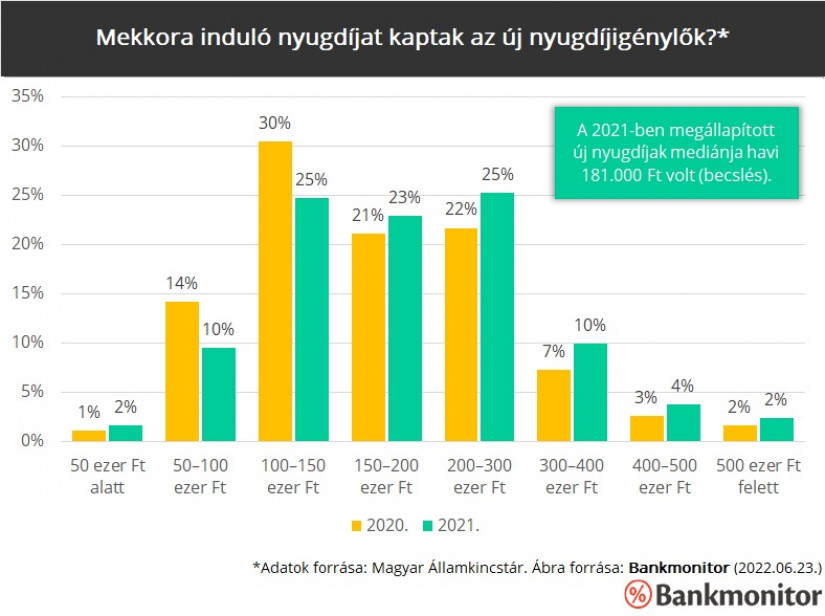

A Magyar Államkincstár adatai alapján 181 000 forintra becsülhető a 2021-ben megállapított új nyugdíjak mediánja. A leggazdagabb idősek viszont ennél 100 000 forinttal többet kapnak havonta. Ezt a különbséget a legkönnyebben egy megtakarítással lehetséges ledolgozni: most kiszámoltuk, mennyit kell félretenni ahhoz, hogy a leggazdagabb nyugdíjasok közé tartozzunk.

Napvilágot láttak a 2021-ben megállapított új nyugdíjak átfogó statisztikái: a Magyar Államkincstár adataiból beszédes információk derülnek ki a friss nyugdíjasok anyagi helyzetéről. Erről már számos cikkünkben beszámoltunk, legutóbb például arról írtunk, hogy majdnem kilencszeresére emelkedett öt év alatt a félmillió forint feletti új nyugdíjak száma, de a legtöbben még mindig 100 és 150 ezer forint közötti ellátással kezdik meg nyugdíjas éveiket.

A Magyar Államkincstár az utóbbi években – közérdekű adatigénylés következtében – visszamenőleg is nyilvánosságra hozta az új nyugdíjasokról rendelkezésre álló statisztikákat. A legújabb, a 2021-ben nyugdíjba vonult friss nyugdíjasokról szóló adatok a közelmúltban váltak elérhetővé. Ezek alapján elmondhatjuk, hogy egy év alatt jelentősen nőttek az induló nyugdíjak: 2020-hoz képest kisebb arányban állapítottak meg 50 és 150 ezer forint közti kategóriákba eső nyugdíjakat, míg a 150 ezer forint feletti kategóriák mind nagyobb arányban fordultak elő.

Statisztikai módszerekkel megbecsülhető, hogy az átlagos induló nyugdíj tavaly 211 000 forint volt, míg a medián (a középen álló friss nyugdíjas induló nyugdíja) mindössze 181 000 forint. A két érték közti nagy különbség abból adódik, hogy előfordulnak kiugróan magas nyugdíjak, és ezek – a kis létszámuk ellenére – képesek erősen eltorzítani az átlagot. Éppen ezért érdemes inkább a medián értéket alkalmazni, ha egyetlen mutatóval szeretnénk leírni a friss nyugdíjasok összességének helyzetét.

A fenti ábrán láthatjuk, hogy 2021-ben az új nyugdíjasok 59%-ának induló nyugdíja kevesebb volt 200 000 forintnál. Ugyanakkor a teljes nyugdíjas társadalmon belül tavaly 83% kapott havi 200 000 forintnál kevesebb ellátást; ez szintén azt jelzi, hogy a korábban visszavonultakhoz képest jobb helyzetben vannak a friss nyugdíjasok.

A sokaságon belül továbbra is nagy egyenlőtlenségek figyelhetők meg: az idősek kb. 2%-a tavaly havi félmillió forint feletti járadékkal ment nyugdíjba, de hasonló arányban fordultak elő 50 000 forint alatti megállapítások is. Az Államkincstár szerint ez nem feltétlenül tükrözi az érintettek valós jövedelmi helyzetét, mert közülük sokan külföldről is részesülhetnek ellátásban.

Állami nyugdíjunk mértékét az aktív életpályánk határozza meg: a megszerzett kereseteink és szolgálati időnk függvényében számíthatunk ellátásra a korhatár betöltése után. Mégis van lehetőség arra, hogy munkával töltött éveink alatt jobb anyagi kilátásokat biztosítsunk időskori önmagunk számára. Ennek leginkább kézenfekvő módja a nyugdíj-előtakarékosság - hívja fel a Pénzcentrum olvasóinak figyelmét a Bankmonitor. Mint írják,

kellően korán kezdve a megtakarítást, akár egészen kis havi összegekből is tízmillió forintos nagyságrendű vagyont halmozhatunk fel, amelyből plusz jövedelmünk tud származni az állami nyugdíjon felül.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

De vajon mennyi nyugdíjkiegészítésre lesz majd szükségünk, ha szeretnénk a leggazdagabb idősek közé tartozni? A KSH statisztikáiból kiolvashatjuk, hogy tavaly a nyugdíjasok felső 5%-a havi 280 000 forintot meghaladó összegű ellátásban részesült. (De előfordulnak 1 millió, sőt 2 millió forintnál magasabb nyugdíjak is!) Ez azt jelenti, hogy aki a mediánnak megfelelő, 181 000 forintos induló nyugdíjat kapta, ő szinte pontosan havi 100 000 forint kiegészítő jövedelemmel kerülhetne be a leggazdagabbak társaságába.

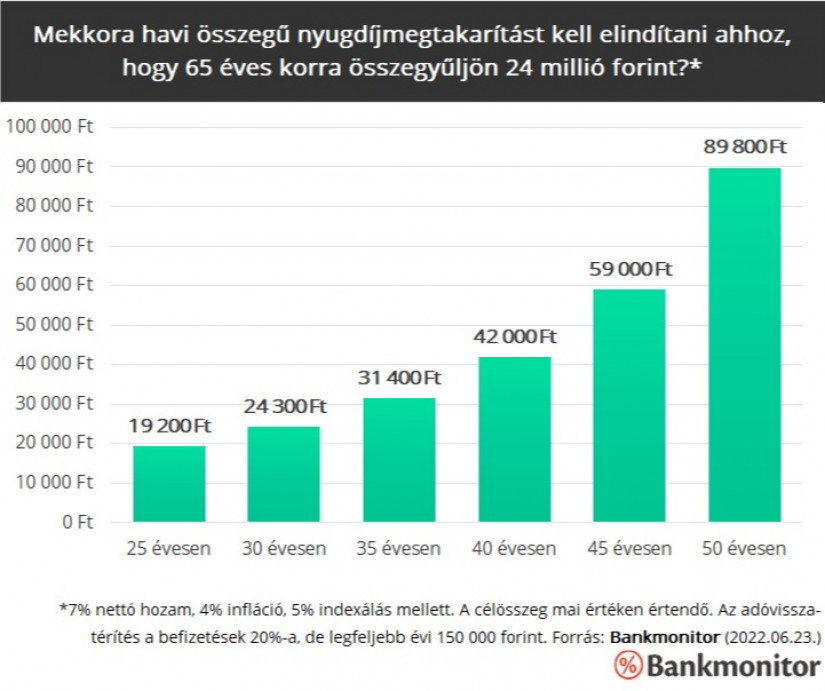

Kérdés, hogy mennyire reális cél a 100 000 forintnyi nyugdíjkiegészítés. Ez első hallásra talán túlzóan soknak tűnik, de egyáltalán nem lehetetlen. Aki 20 éven keresztül szeretne (mai értéken) ennyi pénzt kivenni a megtakarításából, neki ehhez mai értéken kb. 24 millió forintot kellene felhalmoznia - összegzte a Pénzcentrum megkeresésére a Bankmonitor szakértője. A második ábra megmutatja, hogy adott életkortól kezdve mekkora havi megtakarítás szükséges e cél megvalósításához.

Láthatjuk, hogy a kezdő életkor jelentősége meghatározó: aki már 30 évesen elkezdi a megtakarítást, ő havi 24 300 forintból is elérheti a kitűzött célt. Aki ezzel szemben tíz évvel később, 40 évesen teszi meg az első lépést, neki már havi 42 000 forintot kell félretennie. A magyar megtakarítók sok esetben 45 éves korukig halogatják a döntéshozatalt, ilyenkor pedig már havi 59 000 forinttal kellene elindítaniuk a megtakarítást, ha szeretnének szert tenni mai értéken 100 000 forint plusz havi jövedelemre.

Természetesen nem tudhatjuk, hogy a jövőben milyen nyugdíjakat fog fizetni a magyar állam, de aki hatszámjegyű privát nyugdíjkiegészítéssel rendelkezik, ő jó eséllyel a leggazdagabb idősek közé fog tartozni.

Fontos tudni, hogy ma Magyarországon állami támogatás is igénybe vehető a nyugdíjcélú megtakarításokra. Jelenleg három támogatott konstrukció érhető el: ezek az önkéntes nyugdíjpénztár (ÖNYP), a nyugdíjbiztosítás, illetve a nyugdíj-előtakarékossági számla (NYESZ). Az ilyen megtakarításokkal rendelkezők minden befizetésükre 20% személyi jövedelemadó-visszatérítésben részesülhetnek, melynek maximuma évi 100-150.000 forint. Az SZJA-jóváírásoknak (és hozamaiknak) köszönhetően akár 2-5 millió forinttal több pénz gyűlhet össze a számlán, ezért nem érdemes kihagyni ezt a lehetőséget.

A magyar nyugdíjrendszer hosszú távú fenntarthatóságáról szóló viták felerősödtek az utóbbi időben.

Hivatalosan is nehéz fizikai munkának minősítik az ápolókét, így az érintett dolgozók már 60 évesen nyugdíjba mehetnek.

Elég lesz a nyugdíj a rezsiszámlákra? A legfrissebb adatok kijózanító képet festenek, a magyar nyugdíjasok többsége számára az állami ellátás már a szűkös megélhetést biztosítja.

Zsiday Viktor: a 2010 óta alkalmazott inflációkövető nyugdíjemelési rendszer hosszú távon a nyugdíjak relatív értékvesztéséhez vezet.

A 16. héten ismét rengeteg izgalmas dolog történt a világban és Magyarországon is. Mutatjuk a legfontosabbakat.

A német nyugdíjrendszer gyakran példaként szolgál Magyarországon, de a valóság árnyaltabb: a három pilléren nyugvó német modell is küzd kihívásokkal.

Azok, akik postán kapják a nyugdíjat, 2025 májusában is a Magyar Posta által kiadott kézbesítési naptárban megjelölt napon számíthatnak a nyugdíj érkezésére.

Palik László eldöntötte, hogy soha nem hagy fel a munkával, és ezt az elhatározását a nyugdíjkorhatár közeledtével is fenntartja.

A gazdasági növekedés gyorsulásának köszönhetően jövőre nyugdíjprémium kifizetésére is számíthatnak a nyugdíjasok.

Az igazán sikeres emberek kerülik a végleteket, azaz nem kategorikusan kockázatvállalók vagy kockázatkerülők,

Közel kétszázezer magyar munkavállalót érint közvetlenül, hogyan számítják be az ausztriai munkaviszonyukat a nyugdíjjogosultságba.

Ezek voltak március utolsó egész hetének legfontosabb, legérdekesebb, na meg legolvasottabb hírei a Pénzcentrumon.

Létezik korhatár előtti öregségi nyugdíj, azaz előnyugdíj 2025 évében? Ha igen, hogyan zajlik a nyugdíjba vonulás korhatár előtt és mik az előnyugdíj feltételei 2025 évében?

A legtöbb panasz azzal kapcsolatos, hogy gyermeknevelés kapcsán miért csak 8 évet lehet beszámítani a 40 évi jogosító időbe.

Szlovákiába és Romániába is egyre több nyugdíjat és járandóságot utalnak.

400 és 500 ezer forint közötti nyugdíjat közel 112 ezren kapnak, de már lassan 75 ezerre emelkedik azok száma is, akiknek 500 ezer forint feletti...

Megjelentek a 2025-ben nyugdíjba vonulók számára kulcsfontosságú valorizációs szorzók: az idei emelés mértéke 13,3%.

Egy friss, országos kutatás alapján napjainkban leginkább az infláció, a romló egészségügy és a hazai gazdasági, politikai helyzet miatt aggódnak a honfitársaink.

Galkó Balázs: "Nagyon el vagyok keseredve, s folyamatosan szorongok... nem nagyon látok más esélyt a túlélésre."

A kistelepüléseken élő nyugellátásban részesülők is igényelhetnek legfeljebb 3 millió forint vissza nem térítendő támogatást.

Nyugdíjrendszer reform kidolgozását és egy kerekasztal létrehozását sürgeti több nyugdíjas szervezet is.

Az év eleji adatok alapján már látszik, hogy az infláció réme visszatért közénk. A januárban és februárban mért éves áremelkedés mértéke 5,5% illetve 5,6% volt.

A mai naptól vehetik igénybe a nyugdíjasok a vidéki ottfonfelújítási támogatást, amelynek keretében 3 millió forint önerő mellé 3 millió forint vissza nem térítendő támogatás...

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A semmiből indulva vált országosan ismert prémium márkává a Mayer szörp.

Az energiatárolás ma már nem opció, hanem versenyelőny. A PV Napenergia szakértelemmel és jogosultsággal segít megvalósítani.

A nagyberuházásokon használt zsaluk forgalma jól mutatja a piaci trendeket. A Meva dunakeszi regionális logisztikai központja a nyugat-európai kivitelezőket is kiszolgálja.