Mit kezdjen az ember 4 milliárd forinttal, ha megnyeri az Ötöslottót?

Svájcról sokaknak az órák, a bicska, a csokoládé és természetesen a bankok jut elsőként az eszükbe. Nem is olyan rég még misztikus dolognak tűnt egy svájci számla megnyitása. Azonban, változnak az idők és ma már bárki számára elérhetővé válik a "svájci álom". Egyre több pénzügyi vállalkozás kínálja itthoni ügyfeleinek a külföldi számlanyitás lehetőségét, anélkül, hogy hazánk fiának egy lépést is kellene tenni az országhatár irányába. Azonban mindez mennyire terheli meg a befektető pénztárcáját? És milyen előnyökkel jár egy "titkos" számla?

Jó is vagy csak jól hangzik?

A presztízs értékén túl származik-e valamilyen előnyöm, ha Svájcban fiataltatom a pénzem. Nos, számtalan érv szól a mellet, ha valaki megtakarításai egy részét az alpesi ország valamely neves pénzintézeténél helyezi el. A teljesség igénye nélkül álljon most itt néhány érv, ami a számlanyitás mellet szól.

Az első talán az országkockázat. Svájcban igen ritkák a háborús események és a zavargások. Éppen ezért nem is igazan kell félnünk attól, hogy egyszer csak bottal üthetjük a pénzünk nyomát, mert azt felszívja egy polgárháború. Mind gazdaságilag, mind politikailag egy kiegyensúlyozott stabil országról beszélhetünk, melyben, a legnagyobb becsben a perecizítást és a bankrendszert tartják.

A második dolog, amivel banki ügyfélként meglepődve találkozhatunk. Az, az a szakértelem és hozzáállás, mellyel itthon leginkább csak privat banking keretei között találkozhatunk. Talán kevesen tudják, de a legtöbb kinti pénzintézetben van legalább egy olyan alkalmazott, amely az adott ügyféllel az anyanyelvén tud kommunikálni.

A harmadik fontos dolog az a diszkréció. Talán éppen ez az a tulajdonság, aminek köszönhetően a svájci bankrendszer ott tart, ahol most van. Bár itt meg kell jegyeznünk, hogy egy nemzetközi megállapodás értelmében a svájci bankok szolgáltatnak adatot ügyfeleikről az dóhatóságoknak. Tehát az APEH elől nem tudunk akkor sem elbújni, ha külföldre visszük a pénzünket.

Ezek mellett természetesen meg kell említeni, hogy egy számla fenntartása, megnyitása és kezelése nem olcsó mulattság. Azonban ma már itthonról is intézhetjük bankügyeinket, így legalább a kiutazás költségeit megspórolhatjuk.

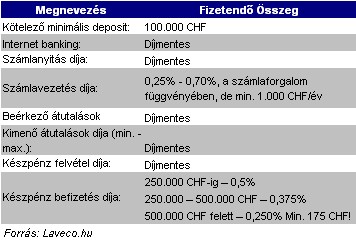

Vessünk egy pillantást, az 1972-ben alapított DRESDNER BANK díjtételeire!

Látható, hogy nem olcsó mulatság egy " menő" bankszámla és nem is lehet aprópénzzel elkezdeni a megnyitását.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Hogyan nyithatok számlát?

Amennyiben magánszemélyként kívánunk számlát nyitni akkor, mindenképp el kell készíteni a számla felett rendelkező személyek közjegyző által hitelesített útlevél másolatát és aláírási címpéldányát.

Mint azt már említettük, a legtöbb esetben nem szükséges kiutazni külföldre, mert a bankszámlanyitással kapcsolatos dokumentumok elkészítése Budapesten illetve az ügyfél lakóhelyén is megtörténhet. Amennyiben megbízunk, egy erre szakosodott vállalkozást. Azonban mindenképpen érdemes körülnézni a piacon, mert ezek a cégek nem alacsony díjtételekkel dolgoznak. Megfelelő referencia bekérése a legalapvetőbb kritérium kell, hogy legyen.

Sajnos a magyar banki gyakorlattól eltérően a külföldi bankszámlanyitás hosszú ideig tart. Esetenként több hetet (3-5 hét) vesz igénybe. Ennek leggyakoribb oka, hogy a bank a kiküldött dokumentumok alapján mérlegeli: az adott ügyfélnek megnyissa-e a számlát vagy sem. Ugyancsak ez alatt az idő alatt ellenőrzi a bank az úgynevezett bankreferencia levelet.

A bankreferencia levél célja, hogy a bank, hiteles információt szerezzen a partnerről. A világ szinte valamennyi komoly bankja ily módon kíván tájékozódni a jövendőbeli ügyfélről. A bankreferencia leveleknek több típusa létezik, attól függően, hogy milyen mélységű információt tartalmaz az ügyfélről.

A számlanyitás egyik legfőbb kritériuma, hogy a banki aláíróknak létező személyeknek kell lenniük illetve rendelkezniük kell útlevéllel, melynek hiteles másolatát ugyancsak bekéri a bank. Szintén szükséges, hogy az aláíró személyesen rendelkezzen valamely banknál magánszámlával. Elengedhetetlen része a dolognak, hogy a magánbankszámlát vezető bank, a fent említet bankreferencia levélben, igazolja az ügyfelet.

A külföldi bankok jelentős része csak olyan ügyfeleknek hajlandó számlát nyitni, akik egy bizonyos összeget hajlandóak a bankszámlán elhelyezni, és azt fel nem vett letétként itt is kamatoztatják. Ez az összeg igen széles skálán mozog, tehát arra mindenképp fel kell készülnünk, hogy egy fillér nélkül nem tudunk belevágni a dologba.

Mit kezdjen az ember 4 milliárd forinttal, ha megnyeri az Ötöslottót?

A Budapesti Értéktőzsde részvényindexe, a BUX 9,53 pontos, 0,01 százalékos emelkedéssel, 101 380,77 ponton, új történelmi csúcson zárt pénteken.

Miközben a magyar lakosság egy része még mindig készpénzben tartja megtakarítását, a bankok már gőzerővel készítik fel a jövő generációját a digitális pénzkezelésre.

A technológiai részvények, kriptovaluták és ETF-ek iránti élénk érdeklődés jellemzi a magyar és közép-kelet-európai befektetőket,

Jogtalan elsajátítás gyanújával indult eljárás egy Veszprém vármegyei férfi ellen, aki egy elveszett pénztárcát talált.

A magyarok többsége tudatosan tervezi kiadásait és kétharmaduk havi szinten félre is tesz vész esetére.

A részvénypiac forgalma 13,5 milliárd forint volt, a vezető részvények vegyesen teljesítettek az előző napi záráshoz képest.

A magyarok jelentős része még mindig csak akkor kezd el komolyabban foglalkozni saját egészségével, amikor már megjelennek a problémák.

MNB jegybanki alapkamat 2025, jegybanki alapkamat változás: mennyi a jegybanki alapkamat ma, mi a jegybanki alapkamat számítás lényege, mikor lesz kamatdöntés MNB esetén?

Az új rendelkezés célja hivatalosan az átláthatóság növelése és a pénzmosás elleni fellépés megerősítése.

Csökken a Bónusz Magyar Állampapírok kamata, de továbbra is 7% feletti hozamot kínálnak a befektetőknek.

Ha egy magyarnak kölcsönre van szüksége, mert nem maradt pénze a hó végére és nem is tett félre korábban semmit, akkor első körben továbbra is...

Az ügyfelek leállást tapasztalhatnak többek között az átutalási megbízások teljesítésében, a készpénzfelvételben és a bankkártyahasználatban is.

Június 28-tól kötelező a digitális akadálymentesítés, az uniós és a magyar szabályozás a régi és az új ATM-eket, valamint a bankok weboldalait és mobilbanki alkalmazásait...

A szemüveg ára számos tényezőtől függ: lencse típusától kezdve a keret márkáján át a különféle felületkezelésekig. A cikkben részletesen bemutatjuk, hogy alakulnak a szemüveg árak.

A forint kiemelkedő teljesítményt nyújt 2024-ben, az első félévben csak az orosz rubel erősödött többet a dollárral szemben.

Új fejlemény az ügyben, hogy Fodor Zsóka színésznő - akit gyakran emlegettek Schmuck Andor közeli ismerőseként - nyilatkozott egy eddig nem ismert megállapodásról.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.