Alig adott ki tavalyelőtt olyan kék kártyát Magyarország, ami a harmadik országokból érkező, magasan képzett munkaerőnek adna letelepedési és munkavállalási engedélyt.

Devizahitelesek százezrei próbálják meg a föld alól is előteremteni a végtörlesztéshez szükséges forrásokat. A rokoni, baráti pénzvadászat közben viszont nem szabad elfeledkezni a kapcsolódó adózási kötelezettségekről. Könnyen bele lehet szaladni egy vagyonosodási vizsgálatba is.

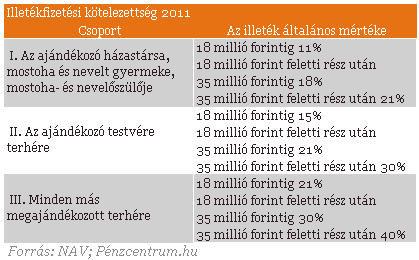

Illetékfizetési kötelezettsége keletkezhet a magánszemélynek, ha a hozzátartozóitól vagy más személyektől pénzt kap ajándékba például abból a célból, hogy a lakáshitelét törleszthesse - tudta meg a Pénzcentrum.hu a Nemzeti Adó- és Vámhivataltól (NAV). A pénz - mint ingóság - ajándékozása után két esetben kell illetéket fizetni: ha az ajándékozott összeg nagysága meghaladja a 150 ezer forintot, illetve ha az ajándékozásról szerződés készül.

Az egyenes ági rokonoktól (ideértve az örökbefogadáson alapuló rokoni kapcsolatot is) kapott összeg, vagyis a szülő-gyermek közötti ajándékozás után nem kell illetéket fizetni. Ha viszont nem egyenes ági rokontól (például házastárstól, nevelőszülőtől, testvértől, nagynénitől, vagy esetleg egy baráttól) kapja a magánszemély ajándékba a pénzt, akkor azután illetéket kell fizetnie. Ennek mértéke attól függ, hogy az ajándékozó és a megajándékozott milyen családi kapcsolatban állnak egymással.

Illetékfizetési kötelezettségtől függetlenül minden, 150 ezer forintot meghaladó, ajándékba kapott összeget be kell jelenteni az adóhatóságnak. Ugyanez vonatkozik összegtől függetlenül arra az esetre, ha a felek ajándékozási szerződést kötnek.

Az ajándékozás tényét a megajándékozottnak kell bejelentenie a lakóhelye szerinti illetékes adóigazgatósághoz az ügyletet követő 30 napon belül. Ezt meg lehet tenni az ügyfélszolgálaton személyesen, illetve levélben, vagy az adóhatóság által erre a célra rendszeresített 11AVBA jelű nyomtatványon, amelyen az esetleges illetékmentességet is fel lehet tüntetni. Ha az ajándékozásról szerződés is készül, akkor annak eredeti példányát és egy másolatot is csatolni kell - tájékoztatta a Pénzcentrum-hu-t a NAV. A bejelentés elmulasztása miatt akár 100 ezer forint mulasztási bírságot is kiszabhat az adóhatóság a magánszemélyre.

Az ajándékozás után fizetendő illetéket az adóhatóság szabja ki. A határozat az átvételt követő 15 nappal válik jogerőssé, s további 15 napon belül kell megfizetni az illetéket. Ha egy későbbi ellenérzés során kiderül, hogy a magánszemély nem jelentette be az ajándékozást, és még illetéket is kellett volna fizetnie, akkor a meg nem fizetett összeg 50 százalékáig terjedő bírságot is kiszabhat a NAV.

Fontos tudni, hogy személyi jövedelemadót nem kell fizetni a magánszemély által magánszemélynek adott ajándék után.

Mi a helyzet a magánkölcsönnel?

Ha a magánszemély a hozzátartozóitól vagy más magánszemélyektől kölcsönt kap, akkor azután sem adót, sem illetéket nem kell fizetnie, sőt, be sem kell jelentenie az adóhatóságnak. Ha a kölcsönt kamatmentesen visszafizeti, akkor semmilyen adókötelezettség nem keletkezik - tudtuk meg az adóhatóságtól.

Ugyanakkor, ha a kölcsönt kapó magánszemély kamatot is fizet, akkor az a kölcsönadó egyéb jövedelmének minősül. A kapott kamat után a kölcsönbeadónak személyi jövedelemadót, másrészt 27 százalékos mértékű egészségügyi hozzájárulást (eho) kell fizetnie. Mivel magánszemélyt terhel a kötelezettség, az eho-t csak a kamatjövedelem 78 százaléka után kell leróni.

Ezt a jövedelmet a magánszemélynek az éves személyi jövedelemadó bevallásában kell bevallania. Ugyanakkor az adó és az eho előlegét a jövedelem megszerzésének negyedévét követő hónap 12. napjáig be kell fizetnie.

Nem érdemes trükközni, vagyonosodási vizsgálatkor minden kiderül

A vagyonosodási vizsgálatok kiterjednek valamely hitel visszafizetésére fordított forrás eredetének vizsgálatára is - közölte érdeklődésünkre az adóhatóság. A NAV szerint az ajándékozást vagy a kölcsönt célszerű szerződésbe foglalni abból a célból, hogy a hiteltörlesztés forrását a magánszemély egy esetleges vagyonosodási vizsgálat során igazolni tudja. Ugyanakkor a szerződés jó alap lehet arra is, hogy az adóhatóság megvizsgálja, az ajándékot vagy kölcsönt adó magánszemélynek lehetett-e akkora vagyona, annyi pénze, amelyből a kérdéses ajándékot, kölcsönt adhatta. Ebbe akkor is bele lehet szaladni, ha a végtörlesztőt kiválasztják ellenőrzésre, és kapcsolódó ellenőrzést indít a NAV.

Az adóhatóság kockázatelemzési szempontok alapján, célzottan választja ki az adózókat vagyonosodási vizsgálatokra. A kiválasztás alapjául szolgáló információk döntően az adóbevallásokból, más adózóknál végzett vizsgálatok adataiból, a bevallásokat alátámasztó kontrollinformációkból (például földhivatali adatszolgáltatás), illetve az adatszolgáltatásra kötelezettektől (például építésügyi hatóság, nyomtatványforgalmazó, cégbíróság) származnak.

Az adóhatóság mindezek alapján kiválasztási kritériumokat határoz meg, amelyek révén ki tudja szűrni azokat a magánszemélyeket, akiknél a jövedelemeltitkolás lehetősége fokozott kockázatot rejt magában és esetükben nagy valószínűséggel bizonyíthatóan érdemi megállapításhoz vezethet egy vagyongyarapodási vizsgálat. Jellemzően a több kockázati tényezővel is rendelkező adózókat helyezi előtérbe az ellenőrzések során a NAV. Vagyis nem kell minden végtörlesztőnek vagyonosodási vizsgálattól tartania, csak annak, aki más ok miatt is gyanús lesz az adóhatóságnak.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Vagyonosodási vizsgálatra kiválasztási szempontok lehetnek magánszemélynél:

- az adóbevallások adatai, az adóbevallás beadásának elmulasztása,

- a benyújtott kontrolladatok és a magánszemély által beadott bevallás adatainak ellentmondásai,

- nagy értékű ingatlan vásárlása, értékesítése,

- ingóság adás-vétele,

- nagy összegű életbiztosítás vagy pénzintézeti kifizetés,

- más magánszemélynél korábban elvégzett vagyonosodási vizsgálat eredménye,

- nagy összegű rendszeres kölcsönadás más magánszemélyek részére,

- az adózó indokolatlan és gyors vagyongyarapodásával kapcsolatos közérdekű bejelentés

KATTINTS a Pénzcentrum.hu kalkulátorára! Érdemes forinthitelre váltani? Számold ki!

Alig adott ki tavalyelőtt olyan kék kártyát Magyarország, ami a harmadik országokból érkező, magasan képzett munkaerőnek adna letelepedési és munkavállalási engedélyt.

A december 24-i munkaszüneti nap régóta borzolja a kedélyeket a magyar közéletben, rengeteg alkalommal nyújtottak már be törvénymódosító javaslatot az új munkaszüneti nap kapcsán.

A Kúria döntése alapján jogszerű volt a Dunaferr kollektív szerződésének 2020-as felmondása.

Hitelesítette a december 24-e munkaszüneti nappá nyilvánítását célzó népszavazási kezdeményezést az NVB.

Luxemburg nemcsak Európa egyik leggazdagabb, hanem a magyar munkavállalók számára is különösen vonzó célország.

A Nemzeti Adó- és Vámhivatal (NAV) az idén is több mint 5,6 millió adózónak készített szja-bevallási tervezetet.

Cikkünkben arra keressük a választ, van-e most gazdaságilag "jó" munkahely Magyarországon.

A gyorséttermi állások egyre vonzóbb alternatívát kínálnak a hazai munkapiacon.

Megszólalt a NAV: több mint 900 ezren ajánlották fel elektronikusan adójuk 1+1 százalékát.

A munkahelyi stressz ma már szinte mindenki életének része, ám egy átfogó amerikai felmérés szerint vannak olyan foglalkozások, amelyek jelentősen kevesebb idegi megterheléssel járnak.

Az állásban lévő fiatalok 51 százaléka érzi biztosnak a pozícióját.

Portugália egyre népszerűbb célpont a külföldi munkavállalók körében: a 2025-ös évben a minimálbér 1 015 euróra (kb. 410 ezer forintra), az átlagfizetés pedig 1 670...

Minden tizedik magyar munkavállaló rendelkezik már külföldi tapasztalattal, a legnépszerűbb célországok közé tartozik Nagy-Britannia és Németország is.

Űrmérnöknek lenni ma már nem sci-fi: a sztereotípiákkal ellentétben ráadásul sokkal többről szól, mint pusztán csillagászati megfigyelésekről, vagy űrhajók tervezéséről.

A munkavállalók alábecsülik egy esetleges munkanélküliség esetén az újbóli sikeres elhelyezkedésre ráfordított idő és fáradság mértékét.

Május 20-áig kell elfogadni vagy módosítani a NAV által készített bevallási tervezeteket.

Voltak olyanok, akiket alkalmatlannak minősítettek, de a kicsi fizetés is igen jelentős visszatartó erő a szektorban.

Az első továbbra is a TheVR csatorna, a második pedig változatlanul Whisper Ton. A harmadik helyen azonban már volt változás.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot