Soha nem látott ütemben nő a személyi hitelek piaca: nagyobb összegeket vesznek fel, mint valaha.

Egy hete lehet élni a végtörlesztés lehetőségével, egyes szakértői becslések szerint közel 200 ezren fognak így tenni december 30-áig. A legtöbben új forinthitel felvételével akarják rendezni tartozásukat. Csakhogy kamatemelésektől és a hitelezés teljes leállításától volt hangos az elmúlt hét. Lássuk, milyen most a felhozatal!

A végtörlesztés csak a deviza alapú hiteleseknek szól. A törvény szerint a devizahitelesek - azok, akiknek kölcsöne devizában került kiutalásra és devizában is törlesztenek - nem jogosultak az árfolyamfixált értéken végtörleszteni. Azon építkezők egy részét is kizárják a végtörlesztésből, akik több részletben kérték a kölcsönösszeg kifolyósítását, hiába érkezett meg a hitel nagy része 180 forintos frank vagy 250-es euró árfolyam alatt, ha akár egy forint is ezen értékek fölötti árfolyamon került az adós kezébe, az már nem jogosult a végtörlesztésre. A bankok nem mérlegelik az átlagos árfolyamot.

A bankok reakciói nem kecsegtetnek senkit

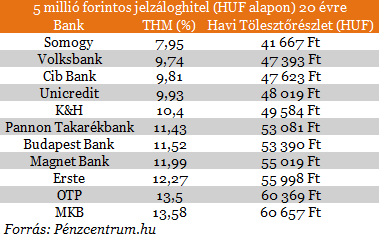

Az egyik legcifrább történet kerekedett ki a Volksbank lépéséből. A bank az összeállításunkban előkelő helyen szerepel a forinthitelt nyújtók táborában (THM tekintetében), de saját végtörlesztő ügyfeleivel egy szerződést kiegészítést íratott alá. Ennek értelmében az ügyfeleivel fizettette volna vissza saját veszteséget abban az esetben, ha a bíróság elkaszálná a végtörlesztésről szóló törvényt. Jelenleg úgy tudjuk, mindenféle kitétel nélkül nyújt forinthitelt a Volksbank, az aktuális THM 9,74 százalék.

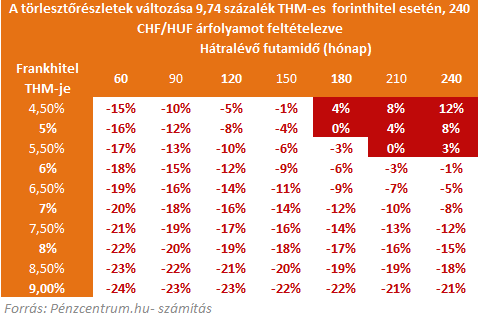

Az alábbi táblázatból jól láthatjuk: a jelenlegi árfolyamszinteken - kevés kivételtől eltekintve - érdemes ilyen THM mellett forinthitelre váltani. A piros cellák jelzik azokat az eseteket, amikor már nem éri ezt megtenni 240 forintos frank árfolyam esetén (magasabb árfolyamon bővül azon hitelek köre, melyeket érdemes kiváltani). Például, amennyiben a tartozásunk hátralévő futamideje 240 hónap és a devizahitelünk THM értéke 5 százalék, akkor 8 százalékos törlesztőrészlet növekedéssel számolhatunk a forinthitel révén, így egy ilyen hitelt jelen helyzetben nem érdemes végtörleszteni.

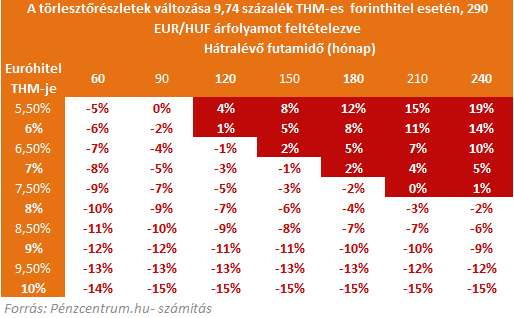

A végtörlesztők között valószínűleg túlnyomó részben lesznek a frankhitelesek, mivel az árfolyamváltozás kevésbé volt jelentős az euró esetében, az ebben a devizában eladósodottak száma is kisebb. A következő táblázatban az euróhitelek láthatók - számukra kevesebb esetben érheti meg a forinthitelre váltás.

A CIB Bank még nem döntötte el, kíván-e más bankok, vagy akár saját ügyfeleinek forinthitelt nyújtani végtörlesztéshez, tájékoztatásuk szerint október közepéig kivárnak a döntéssel. A bank még mindig 9,81 százalékos THM-mel hirdeti lakáscélú hitelét, ami nem valószínű, hogy így marad. Az UniCredit Bankot hiába hívtuk fel. Ők nem nyújtanak jelzáloghitelt végtörlesztéshez sem saját, sem devizahiteleseknek. Az ügyintéző elmondta: "az erre vonatkozó termékük még kidolgozás alatt áll". Arra a kérdésünkre, hogy ez mikor készül el, nem tudtak válaszolni.

Már írtunk a Pannon Takarékbank 10,71 százalék THM mellett nyújtott kifejezetten hitelkiváltóknak szánt hiteléről. Akkor még "édeskevésnek" neveztük az ajánlatot, amit utólag meg is bántunk. Mára 11,43 százalékra emelte a hitel árát a bank.

A K&H reakciójáról is beszámoltunk, a bank hivatalos kommunikációjában is kifejti, saját ügyfeleinek nem nyújt jelzáloghitelt. A Budapest Bank kamatemeléssel reagált a végtörlesztésre, jelenleg 11,52 százalékos THM-mel kínálja hitelét, ami jóval magasabb, mint ami egy hónapja volt. Az ügyintézővel folytatott beszélgetés során kényesen kerülték a hitelből való végtörlesztés lehetőségét, csak direkt kérdésre tudhattuk meg, van lehetőség erre.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A telefonos megkeresésünkre a Magnet Bank arról tájékoztatott, hogy a drágább, szabad felhasználású hitelből van lehetőség végtörlesztő hitel felvételére. A 11,99 százalékos THM-mel viszont nem lesznek a verseny élvonalában, annak ellenére, hogy devizahitelesek hiányában kevés veszteni valója lenne a banknak.

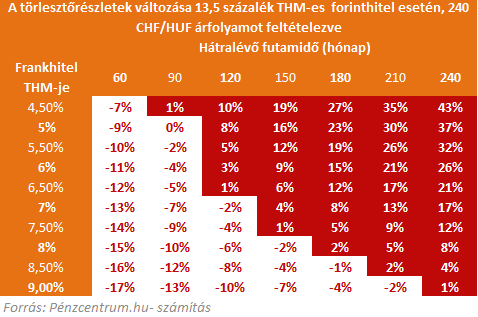

Az Erste és az OTP bankok kamatemeléseiről is írtunk már, mindkét bank óriási léptékben emelte meg a hitelek költségeit. Az alábbi táblázatban jól látjuk, hogy kinek éri meg az OTP-hez menni hitelért 240-es frank árfolyam mellett. Kevesen lehetnek:

Elsőként lépett az MKB a teljes hitelbefagyasztók táborába. Cikkünk megjelenése után a bank arról tájékoztatott a Pénzcentrum.hu-t, hogy a kölcsönnyújtás felfüggesztése csak egy technikai hibának volt köszönhető. A Portfolio.hu hitelezéssel kapcsolatos kérdésére is azt válaszolták minden esetben egyedileg mérlegelik a hitelkérelmeket. Az egyedi mérlegelések révén a bank a táblázatban szereplő standard kamat mértékéből - ügyfélminősítéstől függően - 0 - 2,95 százalékig terjedő kedvezményt adhat.

>> Végtörlesztő kalkulátor!! <<

Soha nem látott ütemben nő a személyi hitelek piaca: nagyobb összegeket vesznek fel, mint valaha.

A DÁP-azonosítás bevezetése a netbanki csatornákon fontos mérföldkő az MBH Bank digitális fejlesztéseinek sorában.

A tervek szerint ősztől indulnak az első turisztikai hitelprogramok, amelyekre a Tourinform irodák hálózatán keresztül lehet majd jelentkezni.

Az Otthon Start Program 3%-os támogatott hitelének bejelentését követően, egyetlen hónap alatt megtízszereződött a lakáshitelek iránti kereslet.

Alapvető közgazdasági összefüggés, hogy a több pénz ugyanannyi áru mellett csak áremelkedéshez vezet - írja cikkében Kutasi Gábor.

A "vásárolj most, fizess később" típusú konstrukciók egyre nagyobb teret nyernek a világon, sőt a magyar online kereskedelemben is.

Megjelent az Otthon Start program végleges rendelete, amely több ponton is eltér az eredeti tervezettől.

A kormány módosítja a családtámogatási rendeleteket, hogy azok összhangban legyenek a szeptember 1-jén induló Otthon Start Programmal.

Mától tudnak előregisztrálni az ügyfelek az Otthon Start Lakáshitelre az egyik nagybanknál az érdeklődők.

Új kúriai határozat a devizahitelesek ügyében: csak a fogyasztó kérésére tartható érvényben az érvénytelen szerződés.

A 3 százalékos kamatú Otthon Start Programot egyedülálló lehetőségként emlegetik, de számos európai országban hasonló vagy még kedvezőbb feltételekkel érhetők el piaci lakáshitelek.

A szeptembertől induló 3 százalékos támogatott lakáshitel bizonyos szempontból jobb, mint az eddigi programok, de van egy nagy probléma.

A közszolgálati dolgozók jelentős része alacsony jövedelme miatt nem tudja majd igénybe venni a támogatást.

Jó ötlet az Otthon Start Program, a CSOK Plusz, a Falusi CSOK és a Babaváró hitel összehangolása?

A jegybank az elmúlt hetekben intenzív egyeztetést folytatott a Magyar Bankszövetséggel a vállalati hitelezési aktivitás piaci alapú élénkítése kapcsán.

A kormány új otthontámogatási programot indít 2026. január 1-jétől a közszolgálati dolgozók számára, a részletek még nem ismertek, de jót lehet majd szakítani vele.

A magyar hitelpiac kettős képet mutatott 2025 első félévében, a lakosság pörög, a vállalati szektor gyengélkedik.

Szeptember 1-jétől indul az Otthon Start program, amely fix 3%-os lakáshitellel segíti az első otthonukat vásárlókat – jelentette be Orbán Viktor hétfő este.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Aranykuka kampányt indított a MOHU.

Szalai Sándort, az E.ON szakértőjét kérdeztük az energiaszolgáltató új tarifacsomagjáról.

Kedvező áron juthatunk iskolaszerekhez a Penny kínálatában.