Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

A jegybank adatai szerint a devizahitelesek 12 százaléka semmit sem fizetett vissza tőketartozásából. Ők azok, akik valamilyen kombináltkölcsönt vettek fel, a devizahitelt egy későbbi időpontban a megtakarításukból próbálják visszafizetni. Ez a megtakarítás és a kölcsön eltérő devizaneme miatt egyre lehetetlenebb feladatnak bizonyul. A frank, jen és az euró árfolyamok növekedésével szinte biztos, hogy a megtakarítás és annak hozamai nem fogják fedezni a teljes hiteltartozást.

De akkor hogyan végtörlesszünk?

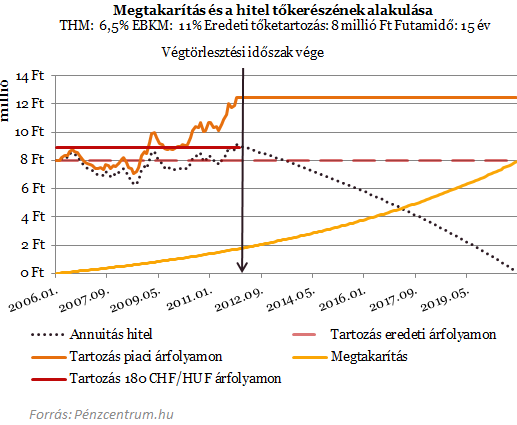

A lenti ábrán próbáltuk érzékeltetni a hitelesek helyzetét a végtörlesztés időpontjában (függőleges vonallal jelölve). A példánkban szereplő frank alapú és megtakarítással kombinált hitel eredetileg 8 millió forintos tőketartozással számolt a teljes futamidőre. Amennyiben a folyósításkori árfolyam lenne érvényes a teljes futamidőre, a 15. év végén gond nélkül fedezné az akkorra felhalmozott megtakarítás a teljes tőketartozást. De nem ez történt, a frank árfolyamának emelkedésével az eredeti tartozás 12 millió fölé nőtt. Ezt már nem fedezheti az általában forintban lévő megtakarítás.

A pontokkal jelölt vonal jelöli az annuitással számolt vagyis nem kombinált frankhitel tőketartozását. A jövőben feltételezett árfolyam 250 CHF/HUF.

Mit tehet a kombinált hiteles?

A végtörlesztés lehetőségével minden olyan hiteladós élhet, aki megfelel a törvényi kritériumoknak és biztosítani tudja az ehhez szükséges fedezetet. A kombinált hitelek esetében nagyon könnyen előfordulhat, hogy a megtakarítás összege nem elegendő a végtörlesztéshez. Ebben az esetben az ügyfélnek természetesen lehetősége van arra, hogy a hiányzó részt saját forrásból pótolja, ahogyan arra is, hogy hitelt igényeljen - a felelős hitelezés szabályainak megfelelően. - mondták el lapunknak az UniCredit banknál.

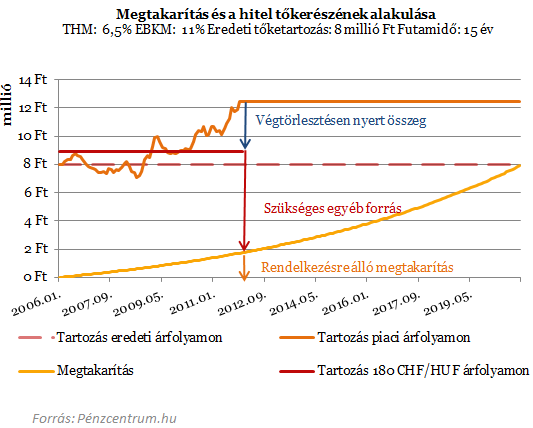

A maradékot tehát elő kell teremteni, akár forinthitelből, akár más forrásból. A végtörlesztő ügyfelek számára a rögzített és az aktuális árfolyam közötti különbözet mindenképpen előnyt jelent. A megtakarításaikból végtörlesztőknek azonban a felelős döntéshez számolniuk kell a megtakarítás idő előtti felhasználása miatt keletkező elmaradt haszonnal is - figyelmeztet a bank. Az általában unit-linked vagy lakáskasszás megtakarítással kombinált hitelek esetén más-más lehet ez az elmaradt haszon. A fenti ábránkon egy havi rendszeres megtakarítást ábrázoltunk, ez csak közelítőleg írja le a kombinált hitelek eltérő megtakarítási formáit. De az jól látszik, hogy a végtörlesztés időpontjában még nem áll rendelkezésre a teljes félretett vagyon, amivel esetlegesen a végtörlesztés nagy része megoldható lenne.

A unit-linked biztosítások esetén ráadásul a kezdeti időszakban merülnek fel a legnagyobb költségek, ezeknek a szerződéseknek a felmondása nagy áldozattal jár az adósnak, szinte csak a befizetéseinek megfelelő összeghez tud most hozzáférni. Mivel ebben az időszakban még nem jelentős a megtakarítás és nagy költségekkel jár a hozzáférés érdemes megfontolni, hogy inkább más forrásból pótoljuk ezt a részt is a végtörlesztéshez és hagyjuk a félretett összeget.

A lakáskasszával kombinált hitelesek sincsenek jobb helyzetben. A Fundamenta elmondása szerint 3 lehetőség van.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

b) külső forinthitel igénybe vétele - ez esetben az új, kiváltó hitelt nyújtó bank és a lakástakarékpénztár közötti kapcsolattól függően vagy lehetőség van a lakástakarék-szerződést az új hitellel kombinálni, vagy a lakástakarék-szerződés megszűnik a hitel fedezeteként funkcionálni és a továbbiakban más lakáscélra felhasználhatóvá válik,

c) a lakástakarékban felhalmozott megtakarítás igénybe vétele - ez esetben figyelembe kell venni egyrészt a fix árfolyamú végtörlesztésre megállapított törvényi határidőket (december 30. kérelem benyújtása, február 28. végtörlesztés) mellett a lakástakarék-szerződés felmondási idejét is, ami 3 hónap!!! Másrészt azt is, hogy az ügyfél nem jogosult a már jóváírt állami támogatásra, ha a megtakarítási ideje nem érte el a 4 évet, illetve ha a kiváltandó kölcsön nem minősül az Ltp.tv. szerint lakáscélúnak, kivéve a 2009. június 30-a előtt kötött és 8 megtakarítási évet már elért lakástakarék-szerződéseket.

Tehát a 2008 után kötött lakástakarék-szerződések esetén le kell mondanunk az állami támogatásról (maximum évi 72 ezer forint), amennyiben az itt felhalmozott megtakarítást is fel kívánjuk használni a végtörlesztésre. A felmondási idő az általános szerződési feltételek szerint 3 hónap, amely méltányolható esetben, a Díjtáblázat szerinti díj megfizetése ellenében egy hónapra csökkenthető.

A végtörlesztés pillanatában több dilemmával is szembesülnek a kombinált devizahitelesek. Érdemes feláldozni a megtakarítást a végtörlesztésért? Csak akkor, ha a jövőben is tartósan gyenge forintra számítunk. A végtörlesztésen realizált haszon magasabb kell, hogy legyen, mint a megtakarítás felszabadításából keletkezett elmaradt hozam és az új forrás költsége összesen.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

Márciusban az árak már fékezték a keresletet az ingatlanpiacon - közölte a Duna House hétfőn.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

A legnagyobb kérdőjel a hitelminősítő szemében továbbra is a költségvetési pálya.

A tízmilliárdos szinthez közelít a magyarországi munkáshitel-állomány

Az MNB legfrisseb adatai alapján idén februárban már megközelítette a 17,3 millió forintot az újonnan felvett szabad felhasználású jelzáloghitelek átlagos szerződéses összege.

Az Erste vállalja, hogy 2026. június 30-ig biztosan nem emeli az infláció mértékével a lakossági bankszámlák és bankszámlákhoz kapcsoló betéti kártyák díjait.

Újra aktívan hirdet a közösségi médiában Dopeman hitelközvetítője, amely azt ígéri: olyan embereknek is tud kölcsönt intézni, akik a bankoktól valamiért nem kaphatnak hitelt.

Két újabb bank közölte, hogy önkéntesen csökkenti díjait a minisztérium kérésére.

Mindössze másfél év leforgása alatt több mint 56%-kal nőtt a személyi hitelek átlagos kölcsönösszege.

Gyengült a forint a főbb devizákkal szemben hétfőn kora estére.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

OTP Junior Piacralépők címmel vállalkozói versenyt hirdetnek fiatalok számára.

Az Amigos a gyerekekért önkéntesei, 10 éve viszik a játékos nyelvtanulást a kórházakba. Segítsd őket, hogy jövőre is ott lehessenek a kórházi ágyak mellett.

A Sole-Mizo Zrt. hat Mizo márkaterméke szerezte már meg a KMÉ-védjegyet, amely a kiemelkedő minőség garanciája a fogyasztók számára.