A dollár gyengülése és az amerikai államkötvényhozamok csökkenése támogatta az arany árfolyamának emelkedését.

A megújuló árfolyamrögzítésnél is jobb jöhet a nagyobb hátralékot felhalmozó devizaadósoknak. Kötelező forinthitelre váltás és adósság elengedés is szerepel a bankok által javasolt mentőcsomagban, ami leginkább a rossz adósoknak kedvez. Azoknak, akik így sem tudnák fizetni a tartozásukat, egy nagyobb (több állami pénzt kezelő) Eszközkezelőt javasolnak a hitelintézetek.

Az Index. hu információi szerint a banki javaslat egy markáns eleme lenne a Nemzeti Eszközkezelő által befogadott ingatlanok számának növelése. Az eredetileg tervezett 5 ezer lakás megvásárlásán túl további 20-30 ezer ingatlant kell megvásárolnia az Eszközkezelőnek ahhoz, hogy minden olyan devizahiteles megmeneküljön, akinek tartozása egyéb (lásd alábbi) módokon nem rendezhető. A becslések szerint 130-140 ezer 90 napon túli késedelemben lévő adós 20-25 százaléka már nem menthető meg másképp.

Elemzés: Rajtuk nem segíthet az Eszközkezelő?

Amiért érdemes volt nem fizetni!

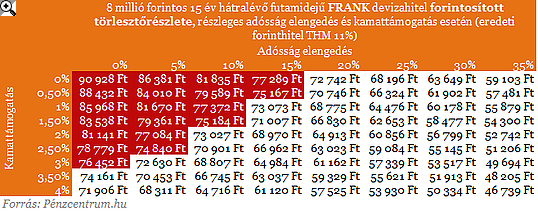

Annál a további közel 100 ezer adósnál, akinél még helyreállítható a fizetésképesség, ott kötelező forinthitelre váltást javasolnak. Ez magában még nem lenne jó üzlet, hiszen ekkor azonnal realizálják az ügyfelek a teljes árfolyamveszteséget, de a bankok javaslata szerint a tartozás egy jó része elengedésre kerül. A lap információi szerint a könnyítés mértéke jelentős lehet, hiszen a banki könyvekben már most is 65 százalékos értéken vannak elszámolva ezek a kölcsönök.

A forintosítás nem újdonság, hiszen - ahogy azt már mi is írtuk - ezt kötelezően végre kell hajtaniuk május 30-ig a hitelintézeteknek az adós kérésére, ugyanakkor a tartozás elengedése eddig nem szerepelt semmilyen javaslatban. További könnyítést javasolnak azon adósok esetében, akik nem tudják vállalni a forinthitelekkel járó magasabb és egyre növekvő kamatokat. Nekik a már megismert kamattámogatási rendszer kiterjesztését javasolja a bankszövetség.

A fenti táblázatban számoltuk ki, hogy milyen mértékű kamattámogatás (állami szerepvállalás) és banki adósság elengedési szintek mellet csökkenhet a forintosított kölcsön havi törlesztőrészlete a mai devizahitel díja alá. A táblázat pirossal jelölt részén még nem éri meg az adósnak a mentőcsomag, a fehér részeken viszont csökken az eredetileg 74 161 forintos havi részlete.

Hogyan működik a kamattámogatás? >>Kattints!<<

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Amennyiben az állami szerepvállalás valóban az eredeti kamattámogatási rendszer koncepciójával összhangban valósul meg, úgy a bankoknak jelentős (20 százalék fölötti) adósság elengedést is eszközölniük kell. Ugyanis a tervezet szerint az 5. évtől már nem jár semilyen állami kamattámogatás a családoknak, így innentől csak az adósságelengedés révén érezhetnek valódi megkönnyebülést.

A kamatámogatott és a részben elengedett tartozás is csak a mostani árfolyamszintek mellett számolt devizahitelhez képest jelent csökkenő a törlesztőrészletet, a forintosított hitel már nem profitálhat egy esetleges frank, euró vagy jen gyengüléséből és a kamata is magasabb.

Korábbi elemzés: Jön az új árfolyamrögzítés: jobb, mint a végtörlesztés?

A most is jól teljesítő adósoknak kidolgozott megújult árfolyamrögzítésről már írtunk - lásd korábbi cikkünket -, annyiban lehet még kedvezőbb az adósok számára a kép, hogy a gyűjtőszámlán csak az árfolyam különbözetből származó tartozás kisebb része halmozódna. Az árfolyam különbözet fölötti rész tőkerésze kerülne ide, a kamatokat a bankok és az állam közösen fizetné. Arra, hogy ezt a gyűjtőszámlán halmozódó tartozást milyen kamatteher sújtaná, még mindig nincs egyértelmű válasz.

A dollár gyengülése és az amerikai államkötvényhozamok csökkenése támogatta az arany árfolyamának emelkedését.

Lázár János építési és közlekedési miniszter bajai fórumán kijelentette, hogy a kormánynak cselekednie kell a devizahitelesek megsegítése érdekében, függetlenül a bíróságok várható döntéseitől.

Kutatásunkban arra keressük a választ, hogy olvasóink mi alapján választanak hitelt.

Több mint háromszoros túljegyzéssel kelt el 4 milliárd dollárnyi magyar államkötvény.

A jegybank szerint mintegy 32 ezer házaspárnál nem született még gyermek – ők veszélybe kerülhetnek, ha kifutnak a Babaváró hitel határidőből.

Semmit nem lehet majd csinálni a mobilbankban a K&H ügyfeleinek, mert a bank informatikai rendszereit fejlesztik a szakemberek.

A Pesti Központi Kerületi Bíróság (PKKB) pedig kimondta: az Orbán-kormány által alkotott devizahiteles törvények alkalmazása uniós jogba ütközik.

Gyengült a forint a főbb devizákkal szemben csütörtökön.

A válaszadók negyede ingatlant vesz a pénzből.

A friss döntés értelmében a 2024. december 31-ig megkötött diákhitelszerződéseket továbbra is kamatstoppal védik.

A Pesti Központi Kerületi Bíróság friss ítélete érvénytelennek nyilvánított egy devizaalapú hitelszerződést, az adós javára döntött az MBH Bankkal szemben.

A szociális hozzájárulási adó mértéke egyébként az elmúlt évtizedben jelentősen csökkent

Míg 2025 első negyedévében Észak-Magyarországon és az Észak-Alföldön erősödött, addig a nyugati és középső régiók többségében gyengült a háztartások fizetőképessége.

A bankok szerint ugyan egyelőre alacsonyabb arányban, de van igény a fiatalok részéről arra, hogy 10%-os önerővel vegyenek fel lakáshitelt.

A tervezett pénzforgalmi hiány 2025-re 4774 milliárd forint lesz.

A szakértők szerint a változtatás logikus.

Folytatta az egyeztetéseket a Magyar Nemzeti Bank és a Bankszövetség a vállalati hitelezés bővítéséről és a kibercsalások elleni fellépésről.

Bár a lakáshitelezés áprilisban is erős maradt, a márciusi csúcs után már enyhe visszaesés látható.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A forróság elől menekülve egyre többen választják a lengyel “coolcation” úticélokat.

Kutatásunkban arra keressük a választ, hogy olvasóink mi alapján választanak hitelt.

Rendkívül kedvező értékajánlatot nyújtó hitelkártyával bővítette kártyakínálatát – első körben - meglévő ügyfelei számára a Gránit Bank.

Kistermelő vagy, aki különleges, jó minőségű termékeket készít? Szeretnéd elérni a SPAR vásárlóit, és egy aktív, fejlődő közösséghez tartozni? Most itt a lehetőség, hogy csatlakozz a Régiók Kincsei programhoz!