A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Ma már megfontoltabban fordulunk a pénzügyeinkhez, mint két éve, azonban a növekvő tudatosság ellenére néha mégsem úgy cselekszünk, ahogyan a józan ész diktálná. Hosszú időre eladósodunk, pedig nyomasztóan hat ránk a több évtizedes kötöttség -- egy jobb lakásért viszont áldozunk a belső nyugalmunkból is. A BellResearch az ingatlanhitel-felvételi preferenciákat és gyakorlatot elemezte.

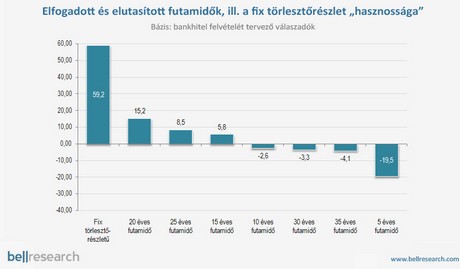

Egy lakáshitel kiválasztásakor ma a legfontosabb szempont a futamidő alatt változatlan törlesztőrészlet -- mutat rá a kutatás. Nem mindegy azonban, hogy ez a negatív "havi fix" milyen időtávon terheli meg a családi kasszát. A BellResearch kutató- és tanácsadócég az ingatlanfinanszírozással kapcsolatos attitűdökről és szempontokról készített komplex, kétlépcsős kutatást, melyben feltérképezte a hitelfelvételi terveket, a preferenciákat és a döntési folyamatot.

A kvalitatív, fókuszcsoportos fázis eredményei szerint a leendő hiteleseket frusztrálja a hosszú távú eladósodottság, a lélektani optimum 15 évnél van. A vélemények szerint ugyanis ez az időintervallum lelkileg még elviselhető, beláthatónak tűnő időtávot jelent. Az idősebb korosztály esetében a munkaképes évek számát tekintve ez törvényszerűnek látszik, azonban még a fiatalabb hitelesek is úgy nyilatkoztak, hogy az ennél tovább tartó kötöttség nagyon nyomasztó.

A kutatás következő, 651 fő online megkérdezésével lebonyolított kvantitatív fázisának eredményei szerint azonban a konkrét választási helyzetben leginkább elfogadott futamidő a 20 év, ami a megelőző kvalitatív kutatás eredményéhez képest mindenképpen meglepő fordulat -- mutat rá Harsányi Gábor, a BellResearch kutató- és tanácsadócég új üzletágak igazgatóhelyettese. A felmérés ezen etapjában a résztvevők különböző hitelkonstrukciókat és paraméter-kombinációkat hasonlítottak össze, hogy kiválasszák az ideális lakáshitelt, vagyis azt, amelyik számukra a legnagyobb "hasznosságot" képviseli (a módszertant lásd alább).

Az eredmények szerint lakáshitelt 15-25 évre vennénk fel, de ezen intervallumon belül is a 20 év a leginkább preferált (15 pont a hasznossági skálán); a 15 évnél rövidebb, illetve a 25 évnél hosszabb adósságot pedig egyértelműen elutasítják a megkérdezettek. Az optimálisnak tartott, illetve a ténylegesen preferált futamidők közötti látszólagos ellentmondás azonban könnyen feloldható, ha a szigorú tények mögé nézünk. A magyarázat a tudatos döntés és az igények, elvárások kettősségében rejlik: visszafogott lehetőségek párosulnak magas igényekkel, vagyis a lehető legdrágább, finanszírozhatónak vélt ingatlant kívánjuk megvásárolni -- elemzi a gyakorlatot Harsányi Gábor. Hajlandóak vagyunk tehát "beáldozni" a nyugalmunkból öt évet azért, hogy jobb minőségű, árú, fekvésű, méretű lakást vásárolhassunk meg.

A kutatási eredmények szerint a 20 éves futamidő preferáltsága független attól, hogy az ország mely régiójában lakik a későbbi hitelfelvevő. Az iskolai végzettséget figyelembe véve azonban már erős különbségek érzékelhetők: minél képzettebb valaki, annál nyitottabb a rövidebb, tízéves időtávra (a felsőfokú végzettségűek esetében 3 pont, míg az alapfokúaknál -6 pont a hasznossági skálán). Emellett a végzettséggel párhuzamosan növekszik a hosszabb futamidők elutasításának mértéke (egy harmincéves futamidőt a diplomások -8 ponttal, az alapfokú végzettségűek csak -1 ponttal utasítottak el). Ennek magyarázatául részint a diplomások érettebb pénzügyi gondolkodása, másrészt az anyagi lehetőségeik szolgálnak, hiszen ez a társadalmi csoport az, amelyik könnyebben előteremtheti a hitelhez szükséges önerőt, illetve hosszabb távú anyagi kilátásaik is jobbak. Ennek ellenére a diplomások gondolkodásában is a húsz év áll a legközelebb az ideális időtartamhoz.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

A hitelfelvétel során tehát próbálunk addig nyújtózni, amíg a takarónk ér, de nem vesszük észre, hogy a lábunkat néha vissza kell húzni egy kicsit. Vagyis a döntésünk tudatos, de az ésszerűségnek ellentmondva ítéljük magunkat 20 év szigorítottra.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

A legnagyobb kérdőjel a hitelminősítő szemében továbbra is a költségvetési pálya.

A tízmilliárdos szinthez közelít a magyarországi munkáshitel-állomány

Az MNB legfrisseb adatai alapján idén februárban már megközelítette a 17,3 millió forintot az újonnan felvett szabad felhasználású jelzáloghitelek átlagos szerződéses összege.

Az Erste vállalja, hogy 2026. június 30-ig biztosan nem emeli az infláció mértékével a lakossági bankszámlák és bankszámlákhoz kapcsoló betéti kártyák díjait.

Újra aktívan hirdet a közösségi médiában Dopeman hitelközvetítője, amely azt ígéri: olyan embereknek is tud kölcsönt intézni, akik a bankoktól valamiért nem kaphatnak hitelt.

Két újabb bank közölte, hogy önkéntesen csökkenti díjait a minisztérium kérésére.

Mindössze másfél év leforgása alatt több mint 56%-kal nőtt a személyi hitelek átlagos kölcsönösszege.

Gyengült a forint a főbb devizákkal szemben hétfőn kora estére.

A babaváró hitelek piacán januárhoz képest növekedett a kihelyezett hitelek összege.

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

Semmit nem tudnak intézni az ügyfelek a K&H mobilappjában, ami most, fizetésnap körül elég kellemetlen is lehet sokaknak.

A legújabb jogszabálytervezet alapján pedig a lakástámogatási rendszerben kaphat nagyobb teret a készpénz.

A telekommunikációs szolgáltatók által tervezett áprilisi díjemeléseket elfogadhatatlannak tartja a kormány.

Az 5 ezer főnél kisebb településeken 2025 januárjától újra igényelhető lesz az Otthonfelújítási támogatás.

A személyi hitelek piacán januárhoz képest növekedett a kihelyezett hitelek összege.

Februárban némileg csökkent az újonnan kihelyezett lakáshitelek szerződéses összege.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország 6 terméke már viseli a KMÉ-védjegyet, amely a minőség és a fogyasztói bizalom garanciája az élelmiszerpiacon.