Februárban némileg csökkent az újonnan kihelyezett lakáshitelek szerződéses összege.

Mától ismét nyújt lakossági devizahitelt a K&H Bank, igaz csak az euró alapú lakáshitelek és ingatlanfedezetű személyi hitelek esetében. Ezzel feloldja a bank a devizahitelezés tavaly július 3-án bejelentett teljes felfüggesztesét.

A K&H 2010. február 15-től ismét elérhetővé teszi a K&H euró alapú lakáshitel és a K&H euró alapú ingatlanfedezetű személyi hiteleket magánszemély ügyfelei számára.

"Ahogy a K&H eddig is hangsúlyozta, folyamatosan figyelemmel kíséri a piaci eseményeket, és ha szükséges, ezekre reagál. Az elmúlt időszak pozitív változásai, így a makrogazdasági környezet fokozatos javulása, a lakossági hitelezéssel kapcsolatos törvényi szabályozás szigorodása, valamint a szektorszintű önszabályozás hatására a K&H lakossági euró alapú hitelezésének felfüggesztéséről hozott korábbi döntését a mai nappal." - közölte a bank.

Mindemellett a K&H várakozásai szerint rövid-középtávon a forint jegybanki kamatszint folyamatos csökkenésével a piaci feltételű forinthitelek további teret nyernek.

Az euró alapú K&H üzleti feltételű lakáshitel induló kamata 7,99%, de 0,5%-os kamatfelár kerül felszámításra, ha az adós a kölcsönigényléskor egyáltalán nem rendelkezik magyarországi banknál vezetett lakossági folyószámlával, vagy nem éri el a legalább 3 havi számlamúltat. A kezelési költség mértéke alapesetben évi 1%, akárcsak a szerződéskötési díj. A késedelmi kamat mértéke 2,08%, a szerződésmódosítási kérelem díja 5 ezer forint, a módosítás 10 ezer forint. Az előtörlesztési díj 2%, maximum 35 ezer forint, a végtörlesztési díj 2%, maximum 250 ezer forint. Az egyéb díjtételeket a bank honlapján elérhető hirdetmény tartalmazza.

Az euró alapú K&H ingatlanfedezetű személyi hitel induló kamata 8,79%, de 0,5%-os kamatfelár kerül felszámításra, ha az adós a kölcsönigényléskor egyáltalán nem rendelkezik magyarországi banknál vezetett lakossági folyószámlával, vagy nem éri el a legalább 3 havi számlamúltat. A kezelési költség mértéke alapesetben évi 1%, a szerződéskötési díj viszont 1,5%. A késedelmi kamat mértéke 2,08%, a szerződésmódosítási kérelem díja 5 ezer forint, a módosítás 10 ezer forint. Az előtörlesztési díj 2%, maximum 35 ezer forint, a végtörlesztési díj 2%, maximum 250 ezer forint. Az egyéb díjtételeket a bank honlapján elérhető hirdetmény tartalmazza.

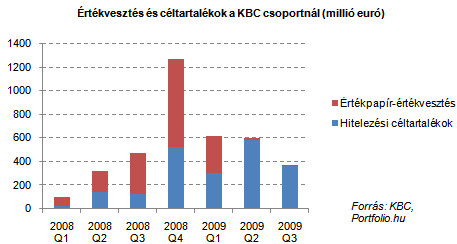

A bejelentés lezár egy több mint féléves korszakot a K&H-nál, amikor is a magyar nagybankok között egyedülálló módon csak forintban helyezett ki új lakossági hitelt a pénzintézet. Ebben szerepe volt az anyabanki források megdrágulásának (ne feledjük, a KBC-nek nagy veszteségei keletkeztek mind hitelezésében, mind értékpapír-állományában) és a devizahitelezés kockázatait kézzelfoghatóvá tévő első féléves árfolyammozgásoknak is.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az euróbevezetés reménybeli közeledésével és a bankközi forintforrások továbbra is fennálló viszonylagos drágaságával (a jegybanki alapkamat ill. a BUBOR még mindig 6% körül mozog), valamint az árfolyamvolatilitás mérséklődésével vonzóak lehetnek az ügyfelek számára az euróhitelek, miközben svájci frank alapú lakáshitelt még mindig csak kevés bank nyújt.

Nem valószínű azonban, hogy a K&H a hitelezés radikális fellendítését tervezné (még sikeres betétgyűjtés mellett sem teszi ezt lehetővé a hitel-betét arányra való fokozott odafigyelés és a még mindig rendkívül korlátozott lakás-hitelkereslet), és a kondíciókból fog kiderülni az is, mennyit akar nyerni az euróhitelezés újbóli beindításán a bank (a szeptember végén bejelentett kedvező kamatozású forinthitelen vélhetően nem túl sokat keresett).

Ami általában az euróhitelezést illeti, a forint közeljövőben várható erősödését feltételezve akár még nyerhetnek is az ügyfelek a törlesztőrészleteken, miközben érdemi lakáshitel-támogatási rendszer híján a forinthitelek THM-jének továbbra is van néhány %-os hátránya az euróhitelekhez képest.

Februárban némileg csökkent az újonnan kihelyezett lakáshitelek szerződéses összege.

A CashTag szakértőket kérdezett arról, hogy valóban megéri-e kocsira költeni a Munkáshitelt, és ha lebeszélhetetlenek vagyunk, akkor milyen verdára költsük el a pénzt.

Április elsejétől a bankok bizonyos feltételek mellett 5%-ra csökkenthetik a lakáshitelek kamatát.

Jövőjét illetően is rendhagyó tervei vannak: idős korára egy nyugdíjasotthonba költözne.

A mai naptól vehetik igénybe a nyugdíjasok a vidéki ottfonfelújítási támogatást, amelynek keretében 3 millió forint önerő mellé 3 millió forint vissza nem térítendő támogatás...

A telekommunikációs szolgáltatók által tervezett áprilisi díjemeléseket elfogadhatatlannak tartja a kormány.

Az 5 ezer főnél kisebb településeken 2025 januárjától újra igényelhető lesz az Otthonfelújítási támogatás.

A személyi hitelek piacán januárhoz képest növekedett a kihelyezett hitelek összege.

Akár kétszázmillió forintos bírsággal is sújthatók lesznek azok a bankok, amelyek megsértik a falusi ATM-telepítésre vonatkozó szabályokat.

A Raiffeisen Bank Zrt. 115,9 milliárd forint konszolidált adózás utáni eredménnyel zárta a tavalyi évet.

A tegnap este megjelent kormányrendelet szándéka az, hogy a készpénzellátás országos hálózata fenntartásra kerüljön, tovább fejlődjön.

Nagyon megnövekedett a CIB-nél a személyihitel-állomány, ám a vállalati szektorban stagnáltak az eredmények. A kibercsalások elhárításában a bank szerint jól állnak.

2025. március 25-én életbe lépett az a friss kormányrendelet, ami tiltja a bankoknak, hogy működő ATM-eket szüntessenek meg.

Az Erste Bank 15 millió forintra emelte a maximálisan igényelhető személyi hitel összegét március 24-től.

A honlapon a társaság „az egész világra kiterjedően” kínált készülékvédelmi szolgáltatást „bárhol vásárolt készülékre” vonatkozóan.

Nagy Márton ultimátumot adott a bankoknak: ha nem csökkentik a bankszámladíjakat néhány héten belül, a kormány árszabályozással fog beavatkozni.

A kedvezményes kamatozás az első öt évre vonatkozik, ezt követően a piaci kamatszint lép életbe.

Jelentősen javult a magyarok hitelezhetősége: az átlagkeresettel rendelkezők már 32,4 millió, a mediánkeresők 25 millió forintos lakáshitelhez juthatnak hozzá

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A baromfihúsok a legnépszerűbbek a Lidl magyar vásárlóinak körében - derül ki az áruházlánc közleményéből.

Ismét mozgásba lendült a lakáspiac, a lakhatás kérdése aktuálisabb, mint valaha. Az ingatlanárak az egekbe járnak, mi lehet mégis a megoldás?

Eljött a húsvéti készülődés ideje, vedd Te is az irányt a legközelebbi SPAR vagy INTERSPAR áruház felé, ahol akár 20-60 százalékos kedvezmények, valamint két darab 20%-os kedvezményre jogosító Joker kupon is vár rád 2025. április 3. és 15. között.

Sorozatban a harmadik alkalommal ítélte a Gránit Banknak a „Leggyorsabban Növekvő Digitális Bank Magyarországon” díjat a neves brit pénzügyi szaklap, a Global Banking and Finance Review magazin.