Mi van akkor, ha a vámok csupán a jéghegy csúcsát jelentik egy tomboló valutaháborúban?

Cikksorozatunk aktuális részében azt vizsgáljuk, hogy a pandémiát követően miként alakultak a hitelezési folyamatok az Európai Unióban és hazánkban.

A koronavírus gazdasági életet bénító hatásai azonnal érezhetőek voltak a magánszektor hitelezésében: a bizonytalan gazdasági környezetben a hitelfeltételek szigorodtak, a kereslet csökkent. Az MNB és a kormány összehangolt, nagyvolumenű hitel- és garanciaprogramjai, illetve a bevezetett makroprudenciális lépések azonban gyorsan megfordították a kedvezőtlen folyamatokat: a vírus megjelenése óta a vállalati hitelállomány növekedésében Magyarország az ötödik helyen szerepel Európai Uniós rangsorban, míg a lakossági hitelek növekedése a legmagasabb volt. A hazai bankszektor tehát a hitelezési aktivitásának fenntartásával – a 2008-as válsággal szemben – most képes volt támogatni a gazdasági kilábalást.

Az euroövezetben a nagy volumenű garanciaprogramok segítették a vállalati hiteldinamikát a pandémia első hullámában, de a kellő likviditási pufferek felépülése és a borús kilátások miatt mérséklődő beruházási hajlandóság miatt ezt követően már ellaposodott a dinamika. A háztartási szegmensben a bevezetett moratóriumok hosszabb-rövidebb ideig más tagállamokban is támasztották a hitelezést a törlesztések visszafogásán keresztül, de a csupán lassan javuló lakossági bizalmi indexek visszafogták a hitelkibocsátást is, főképp a fogyasztási hitelek esetében.

A koronavírus negatív gazdasági hatásai azonnal éreztették hatásukat globálisan és gyorsan begyűrűztek Európába is: a kiszámíthatatlan gazdasági környezet, a lezárások miatti bizonytalanság és bevételkiesés miatt a vállalatok likviditási igénye jelentősen növekedett. A bankrendszer prociklikus működéséből adódóan szélsőségesen bizonytalan időszakban hajlamos „behúzni a kéziféket”, így fennállt annak a kockázata, hogy a megnövekedett finanszírozási kereslet nem találkozik megfelelő hitelkínálattal.

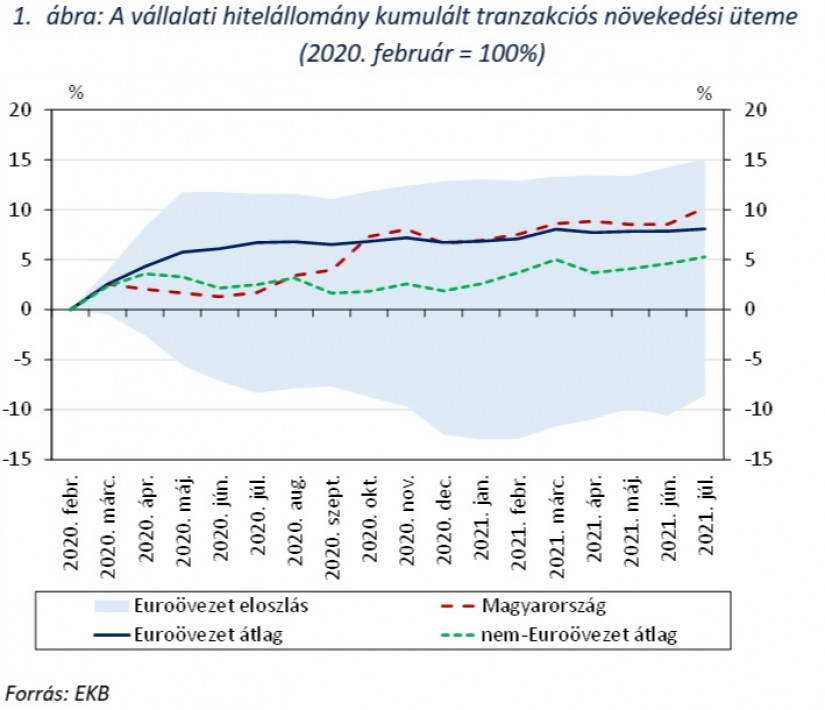

Ezt a piaci kudarcot segített rövid időn belül áthidalni, hogy a meghirdetett nagyvolumenű hitel- és garanciaprogramok hatására a bankok a növekvő kockázatok ellenére is folytatták a hitelezést. Az euroövezeti hitelállomány növekedése az emelkedő biztonsági-likviditási igények mentén a pandémia első hullámának elején volt igazán erőteljes, azóta azonban jelentősen ellaposodott a dinamika (1. ábra).

A kezdeti gyorsulás leginkább a mediterrán országokra volt jellemző, ahol GDP-arányosan a legnagyobb volt a garanciaprogramok volumene. Magyarországon a kezdeti, kismértékű visszaesés után 2020 nyarától, a hitelezést támogató programok felfutásával párhuzamosan nagymértékű növekedés valósult meg, és a hitelállomány idén júliusban már 10 százalékkal haladta meg a pandémia előtti szintet. A bővülés mára az euroövezet és a nem-euroövezet dinamikáját is felülmúlja, és Európában csupán négy országban valósult meg magasabb növekedés.

Az állomány növekedésében nagy szerepe volt a jegybanki és állami hitel- és garanciaprogramoknak. A garanciaprogramok hazánkban a nemzetközi gyakorlattal szemben kezdetben kis volumenben lettek meghirdetve, azonban idővel nálunk is jelentős sebességváltás történt a garanciakeretek nagyságában. Mára a GDP-arányos keretösszeget tekintve az Európai Unió tagállamainak első harmadába tartozunk. A hitelprogramok ezzel szemben már kezdetben, a koronavírus első hulláma alatt is relatíve magas keretösszeggel indultak, majd a többszöri keretösszegemelés miatt a vállalati hitelszerződések közel kétharmada valósulhatott meg támogatott hitelprogramokban a vírus 2020 márciusi megjelenése óta.

A programok közül kiemelendő az NHP Hajrá program, mely a támogatott hitelszerződések nagyságrendileg 75 százalékáért felelt. A jegybank feladata, hogy szélsőséges válsághelyzetben helyreállítsa a bizalmat a likviditás növelésén keresztül, és ez a cél a vállalatok esetében e programmal teljesült. A program a koronavírus-válság legsúlyosabb szakaszában támogatta a hitelpiaci összeomlás elkerülését, ezzel a vállalatok likviditásának megőrzését és a munkaerőpiac stabilizálását, majd ezt követően a gazdaság újraindítását.

Az MNB azért valósíthatta meg célzott programját, mert Magyarország nem része az eurozónának, így a jegybank szélesebb gazdaságpolitikai mozgástérrel rendelkezve országspecifikus hitelösztönző programot indíthatott, míg az EKB a heterogén eurozónabeli gazdaságpolitikai kihívások miatt csak részlegesen képes eszközeit optimalizálni. Ennek egyik következménye, hogy az MNB az NHP programjával célzottan segítette a kkv hitelpiac stabilizálását, szemben az EKB TLTRO-III programjával, melyben a résztvevő hitelintézetek jóval szélesebb célokra használhatták fel a kapott forrásokat, a bankoknak nem kellett azokat konkrét hitelek refinanszírozására felhasználniuk.

Az MNB programja tehát direktebb, és az igénybe vett forrás minden esetben konkrét kkv hitelt refinanszíroz, a vállalatok számára kedvező kamatok biztosításával. Mindennek hatására a kkv hitelállomány növekedése a válság ellenére sem lassult le, amellett, hogy a hitelfeltételek pandémia okozta szigorítása is rövidebb és kevésbé széleskörű volt, mint 2008-at követően. 2021. második negyedévében a kkv-k hitelállománya mintegy 21 százalékkal volt magasabb, mint egy évvel azelőtt, mely növekedési ütem nagyjából 13 százalékponttal magasabb, mint a teljes vállalati szektorban megfigyelt növekedés.

Emellett az MNB a makroprudenciális eszközök járvány alatti finomhangolását is gyorsan és hatékonyan véghez tudta vinni, elsősorban annak köszönhetően, hogy Magyarország nem a valutaövezet, és ilyen módon nem a bankunió része. Az MNB már a márciusi lezárásokat követően enyhíteni tudott a tőkepuffer követelményeken, amely intézkedések alkalmazását bankuniós tagság esetén az EKB-val is egyeztetni kellett volna. Ez számottevően lassította, szélsőséges esetben pedig akár meg is gátolhatta volna a hatékony válságkezelést.

A koronavírus megjelenésével bizonytalanná váló gazdasági környezet, a csökkenő banki kockázati étvágy és az ügyfelek hitelképességének romlása az uniós hitelintézetek szignifikáns részénél a háztartási hitelfeltételek szigorítását eredményezte a tavalyi év második negyedévében. A hazai folyamatokat tekintve hasonló tendenciák voltak tapasztalhatók: az MNB hitelezési felmérése alapján a pandémia kitörését követően a megkérdezett bankok nettó értelemben vett több mint harmada szigorított a lakáshitelek, és majdnem négyötöde a fogyasztási hitelek feltételein.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 719 484 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 142 416 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,78% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A lezárásokkal és az egyre borúsabbá váló fogyasztói kilátásokkal párhuzamosan mind a hazai, mind az uniós hitelintézetek mérséklődő hitelkeresletről számoltak be ebben az időszakban. Mindez elsősorban a fogyasztási hitelkibocsátás volumenének visszaesésében volt tetten érhető, míg a lakáshitel-kereslet a banki beszámolók alapján a tavalyi év utolsó negyedévében már újra élénkülést mutatott. A szigorodó hitelezési környezet káros mellékhatásait a moratórium valamelyest tompította, amely a már hitellel rendelkező adósok esetleges likviditási feszültségein is enyhített.

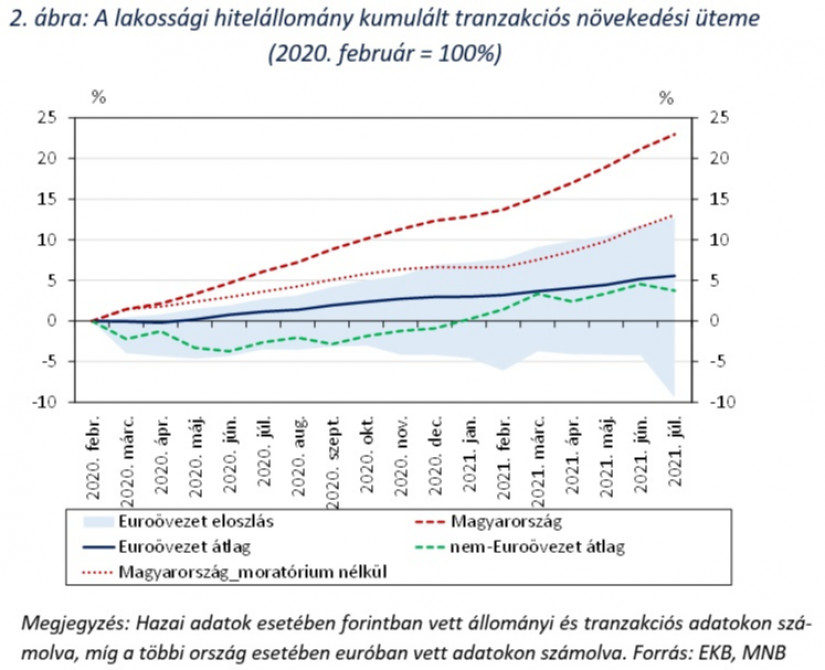

A kereslet visszaesése és a kínálat szűkülése több uniós tagállamban is fékezte a lakossági hitelek állománybővülését a tavalyi évben. 2020 februárjával összehasonlítva Írországban és az Egyesült Királyságban csökkent, a 2008-as pénzügyi és gazdasági válság nemteljesítő hitelállományának örökségével küzdő mediterrán régió esetében pedig gyakorlatilag stagnált a hitelállomány, míg a magországok és a KKE országok esetében robusztus növekedés volt megfigyelhető. A hazai hitelállomány változását 2020. februártól vizsgálva ugyanakkor az látszik, hogy a jelentős izolációs lépéseket és leállásokat okozó koronavírus-járvány ellenére is folyamatosan bővült a lakossági hitelezés (2. ábra).

A hitelállomány töretlen bővülést követően idén júliusban már 23 százalékkal haladta meg a járványhelyzet kihirdetése előtt megfigyelt szintet. Ez az érték nemzetközi összevetésben kiugró, mind az euroövezeti, mind a nem-euroövezeti átlagot messze meghaladó mértékű növekedést jelent, de a bővülés a teljes vizsgált időhorizonton meghaladta az uniós átlagokat. Amennyiben a moratórium miatt elmaradt törlesztések hatását is figyelembe vesszük, becslésünk szerint akkor is robosztus, az uniós átlagokat meghaladó, nagyságrendileg 13 százalékos dinamika adódik.

A hazai lakossági hitelezést a 2020 márciusában bevezetett, valamennyi hitelre automatikusan kiterjedő törlesztési moratórium és az államilag támogatott hitelek támasztották. A lakossági hitelek 2020-as évben kibocsátott összegén belül 35 százalék volt állami támogatású, legnagyobb részt a 2019 júliusától kezdődően folyósított, kedvező kondícióinak köszönhetően gyorsan népszerűvé váló babaváró kölcsönök miatt. A támogatott hiteleken belül a legnagyobb volument ezek a hitelek adják, amelyek súlyát jelzi, hogy két évvel az indulásukat követően, 2021. júliusban már a teljes lakossági hitelállomány 15 százalékát tették ki.

A babaváró hitelek piacösztönző hatását mutatja, hogy az MNB által 2020 júniusában készített, kérdőíves felmérés alapján a babaváró adósok 63 százaléka esetében a termék bevezetése új célokat hozott létre, vagy hozzásegítette őket már meglevő hitelcéljuk megvalósításához. A felmérés alapján a babaváró hitelek felvétele mögött alapvetően lakáscélok állnak: a válaszadók háromnegyede fordította legalább részben lakásvásárlásra és/vagy -felújításra a hitelösszeget. A babaváró hitelek gazdaságösztönző, de egyúttal pénzügyi stabilitást nem fenyegető hatása a koronavírus időszakában is érvényesült, így utólag különösen kedvező volt a program járvány előtti indulásának időzítése.

A jegybanki és kormányzati programoknak hála a hazai bankrendszer érdemben hozzá tudott járulni a gazdasági kilábaláshoz a koronavírus által okozott sokkot követően. A vállalati hitelezésben az állami garanciaprogramok és az NHP Hajrá támogatta a hitelpiaci kiszáradás elkerülését, a vállalatok likviditásának megőrzését és a munkaerőpiac stabilizálását. A lakossági szegmensben a törlesztési moratórium mellett az állami támogatású hitelek, elsősorban a babaváró hitelek segítették a fogyasztás simítását és az aggregált kereslet fennmaradását.

A bankokra vonatkozó prudenciális követelmények enyhítése tovább segítette a hitelezési aktivitás fennmaradását a bankok hitelezési kapacitásának bővítésével. Az erőteljes hiteldinamikának köszönhetően a hazai pénzügyi mélységet tükröző hitel/GDP arány mindkét szegmensben több mint 2 százalékponttal nőtt 2019 év végéhez képest, míg az unió több tagállamában elsősorban a GDP visszaesése eredményezte a mutató növekedését.

*A szerzők a Magyar Nemzeti Bank munkatársai.

Mi van akkor, ha a vámok csupán a jéghegy csúcsát jelentik egy tomboló valutaháborúban?

Fokozódik a feszültség az Egyesült Államok és Kína között, miután Trump 145%-ra emelte a kínai importvámokat.

A dollár már nem megbízható indikátor a kockázati hangulat és a forintpiaci trendek megítéléséhez Trump elnöksége alatt.

Márciusban jóval az előzetes becslések feletti külkereskedelmi többletet ért el Kína.

A Pénzcentrum 2025. április 14.-i hírösszefoglalója, deviza árfolyamai, a hatoslottó nyerőszámai, heti akciók és várható időjárás egy helyen!

A német politikai vitákban két fő téma áll a középpontban: a minimálbér 15 euróra emelése és a szociális támogatások szigorítása.

Az egy évvel korábbihoz viszonyítva 4,5, az előző hónaphoz képest 1,3%-kal kisebb volt az építőipari termelés volumene.

Tizenkét millió eurós gazdasági hasznot remél Kazahsztán Jennifer Lopez koncertjétől.

Már kezd körvonalazódni, hogy az USA-ba irányuló magyar export mely termékcsoportjai a leginkább érintettek a vámháború által.

A gépeket a magyar Returmatic fejlesztette, és figyelemre méltó kapacitással bírnak.

Az államháztartási kamatteher 2025-re meghaladja a GDP 4 százalékát, ami az egyik legmagasabb érték az EU-ban.

Az érintett gazdáknak kötelezettséget kell vállalniuk arra, hogy az állattartó telepet rendeltetésszerűen használják.

A szövetség különösen problémásnak tartja, hogy a tervezett módosítás nem érinti a külföldi székhelyű vállalatokat.

Zsiday Viktor szerint az amerikai pénzpiacok olyan válságtüneteket produkálnak, amilyeneket eddig csak fejlődő országokban láttunk.

A jelenlegi helyzet kísértetiesen emlékeztet a 2008. októberi állapotokra, amikor az amerikai jelzálogpiaci válság elérte a magyar gazdaságot is.

A csütörtök este megjelent közlönyben hirdette ki a kormány azt a döntését, amivel forrást csoportosít át a Lakossági Rezsivédelem második negyedévi fenntartása céljából.

A miniszterelnök szerint egy-két hónapig tart a vámháború, vámbékébe megy át, amíg tartanak a tárgyalások."

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben csütörtök estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

Donald Trump vámpolitikája megosztja a republikánus tábort, korábbi támogatói is kritizálják az elnök gazdasági lépéseit.

Az Európai Unió 90 napra felfüggesztette az Egyesült Államokkal szemben kivetett vámokat, hogy időt nyerjen a Donald Trumppal folytatott tárgyalásokra.

Jamie Dimon, a JPMorgan Chase vezérigazgatója szerint az Egyesült Államok gazdasága valószínűleg recesszióba süllyed Donald Trump elnök vámintézkedései miatt.

Csütörtökön reggel 9:30-kor kezdődik a Kormányinfó, a mai kormányülésen született döntéseket ismerteti Gulyás Gergely Miniszterelnökséget vezető miniszter, és Vitályos Eszter.

Donald Trump vámemelési politikájának egyik lehetséges célja az Egyesült Államok gazdaságának kiszakítása a globális értékláncokból.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Az Aranycipó Kft. vajas fonott kalácsa elnyerte a KMÉ-védjegyet, amely a kiváló minőség és a hagyományos péksütemények iránti elköteleződést tanúsítja.