Európában a vezető indexek is csökkentek.

Ma elfogadja a parlament a devizahiteles csomag első intézkedéseit, semmisnek nyilvánítva a lakossági hitelek árfolyamrését és egyoldalú kamatváltoztatásait (utóbbit a bankok még bíróságon megtámadhatják). Az elszámolással és a devizahitelek kivezetésével kapcsolatban viszont csak ősszel leszünk okosabbak - e két intézkedés dönti majd el, mennyit kapnak az ügyfelek összesen, és mekkora veszteség éri a bankokat. Ötféle forgatókönyvről hallottunk eddig, az alábbiakban ezeket mutatjuk be röviden.

A ma megszavazandó törvény szinte semmit nem mond arról, pontosan milyen összeggel kell elszámolniuk a bankoknak ügyfeleik felé, és ennek módjáról sem. Csupán az alábbiakról rendelkezik.

Az elszámolás és a kormány által szintén megígért forintosítás tehát későbbre marad. E kettő valamilyen kombinációjára számíthatunk, rengeteg forgatókönyv szóba jöhet. Az alábbiakban az általunk hallott és végiggondolt öt legvalószínűbbet vesszük sorra.

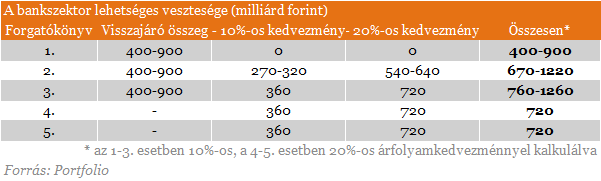

1. A tisztességtelenségek orvoslása után piaci forintosítás jön

Orbán Gábor szavaiból kiindulva a devizahiteleseknek visszajáró összeg már olyannyira csökkenti a törlesztőrészletet (átlagosnak tekinthető példánkban 19%-kal), hogy a forintosítás piaci árfolyamon történhet. Ezzel a bankokra 400-900 milliárd forintos veszteség várna. Előny: korlátozott (igaz, így is nagy) banki veszteségek, a Kúria döntése szerinti elszámolás, hátrány: kiábrándíthatja a még nagyobb ügyfélteher-könnyítésre vágyókat.

2. Először orvosolják a tisztességtelenségeket, majd kedvezményesen forintosítják a devizahiteleket

A 400-900 milliárd forintos visszajáró összeg az ügyfelek fennálló tartozását csökkentené (kivéve persze a már lezárt ügyleteket). A bankszektor lakossági devizahitelállománya (egyszerűsítéssel) a mostani 3597 milliárdról tehát 2697-3197 milliárd forintra csökkenne. Feltéve, hogy a forintosítás 10%-os árfolyamkedvezmény (kb. 225 forintos frankárfolyam) mellett történne, a bankok vesztesége további 270-320 milliárd forint, vagyis összesen 670-1220 milliárd forint lenne. Előny: nagyobb mértékben csökkenhet az ügyfélteher, hátrány: brutális banki veszteség, pénzügyi stabilitási problémák jelentkezhetnek.

3. Először kedvezményesen forintosítják a devizahiteleket, majd orvosolják a tisztességtelenségeket

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Az aktuális devizahitel-állomány 10%-os árfolyamkedvezmény melletti forintosítása 360 milliárdos egyszeri veszteség lenne a bankoknak. Az ezt követő 400-900 milliárd forintos tisztességtelenség miatti elszámolással együtt a banki veszteség 760-1260 milliárd forint lenne. Előny: ezzel csökkenhet a legjobban az ügyfelek terhe, hátrány: ezzel lenne a legbrutálisabb a banki veszteség, a pénzügyi stabilitási problémák a fentinél még jobban jelentkezhetnek.

4. Nem számolják el tételesen a tisztességtelen feltételeket, a forintosítás egységes árfolyamkedvezménnyel történik

Mivel a mostani törvényjavaslat nem szól tételes elszámolásról, elképzelhető, hogy erre nem is kerülne sor. Ehelyett olyan (kedvezményes) árfolyamon forintosítanák a devizahiteleket, hogy az az ügyfél is jobban járjon ezzel, akinek tőkearányosan a legnagyobb árfolyamrés és kamatemelés jár vissza. Az így megtalált árfolyam-egyenértékes biztosítaná, hogy egy ügyfélnek se érje meg bírósághoz fordulnia. Mivel ez ténylegesen "csak" kedvezményes forintosítás lenne, a fentiekben szereplő 10% helyett felételezzük, hogy a legjobban járó ügyfélnél 20%-os árfolyamkedvezménynél található ez az egyenértékes (vagyis nagyjából 200 forinton történik a frankhitelek forintosítása). Ezzel a feltételezéssel a bankszektor egyszeri vesztesége 720 milliárd forint lenne. Előny: egyszerű, egységes elszámolás, hátrány: viszonylag nagy banki veszteségek, a forinthitelesekre és a lezárt hitelekre nem vonatkoztatható, méltánytalan (mindenkit ugyanúgy érint).

5. Nem számolják el tételesen a tisztességtelen feltételeket, a forintosítás folyósítási árfolyamhoz kötött árfolyamkedvezménnyel történik

Ez a megoldás hasonlít a legutóbbihoz, egy különbséggel: nem egységes, hanem valamilyen módon a folyósítási árfolyamhoz kötött árfolyamkedvezményt kapnának az ügyfelek. Pl. a frankhitelesek tartozása a felvételkori árfolyamhoz képest csak 25%-kal növekedhetett. Mivel 160 forint környékén volt az átlagos folyósítási árfolyam, ez átlagosan 200 forintos, de ügyfelenként eltérő forintosítási árfolyamot jelentene, ami a bankszektor számára a fentihez hasonló, 720 milliárd forint veszteséget okozna. Előny: egyszerű, viszonylag egységes és az ügyfelek felé méltányos elszámolás. Hátrány: viszonylag nagy banki veszteségek, a forinthitelesekre és a lezárt hitelekre nem vonatkoztatható.

Európában a vezető indexek is csökkentek.

Az MBH Bank igazgatósága törzsrészvényenként 123 forint osztalék kifizetését javasolja a társaság közgyűlésének a BÉT honlapján közzétett előterjesztés szerint.

Iránykereséssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) szerdán.

A Pénzcentrum 2025. április 2.-i hírösszefoglalója, deviza árfolyamai, heti akciók és várható időjárás egy helyen!

A Budapesti Értéktőzsde részvényindexe, a BUX 1211,52 pontos, 1,37 százalékos emelkedéssel 89 897,98 ponton zárt kedden.

Egy ország fejlettségének egyik legfontosabb befolyásoló tényezője a munkaerő termelékenysége.

A javaslat értelmében az elnök ideiglenes mentességet adhat a büntetővámok alól.

Egyeztet Nagy Márton a kommunikációs cégekkel, az árkorlátozás a cél, meglátjuk mi sül ki belőle.

Miközben Európa lassan ráébred, hogy saját védelme nem lehet kizárólag amerikai garanciákra építve, több uniós tagállam is drasztikusan megemelte katonai kiadásait.

Magyarország uniós támogatásainak jelentős része veszélyben van: a kohéziós források 93 százalékánál többet már nem tudunk lehívni.

Magyarország kilép a Nemzetközi Büntetőbíróságból - állítólag erről beszélt Tuzson Bence igazságügyi miniszter a múlt héten tartott nagyköveti értekezleten.

Újabb 180 nappal hosszabítanák meg a háborús veszélyhelyzetet.

Vegyesen alakult, kevéssé változott szerda reggelre a forint árfolyama az előző esti jegyzéséhez képest a főbb devizákkal szemben a nemzetközi devizakereskedelemben.

Az Európai Unió határozott válaszlépéseket helyezett kilátásba Donald Trump várható vámemelései ellen.

A Magyar Nemzeti Bank 2025 júniusától új bankjegysorozatot vezet be, amelyeken már Varga Mihály frissen kinevezett jegybankelnök aláírása szerepel.

A Tárki Társadalmi Riport 2024-es kötetében megjelent tanulmány részletesen elemzi a magyar-román gazdasági összehasonlítások hátterét.

Enyhén erősödött a forint kedd reggelre a főbb devizákkal szemben az előző esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Az ipari termelői árak 2025. februárban az egy évvel korábbihoz képest átlagosan 8,2%-kal emelkedtek, míg az előző haviaktól 0,4%-kal elmaradtak.

A gazdasági növekedés újbóli fokozatos beindulásával párhuzamosan a magyar cégek is összességében enyhe létszámnövekedést terveznek 2025 második negyedévére.

Matolcsy György, a Magyar Nemzeti Bank korábbi elnöke először reagált az MNB alapítványait érintő hűtlen kezelési nyomozásra.

Alacsonyabb éves inflációt vár a Nagy Márton vezette Nemzetgazdasági Minisztérium, mint a jegybank - ez derült ki a tárca vezetőjének hétfői sajtótájékoztatóján.

Februárban 1,1 milliárd euró volt a termék-külkereskedelmi többlet; az export kiigazított volumene 0,9, az importé 0,1%-kal kisebb volt a januárinál.

Végre nem hajtott ítéletek miatt a fejlesztési pénzek nem érkeznek meg, nem tudjuk a teljes keretet lehívni.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Eljött a húsvéti készülődés ideje, vedd Te is az irányt a legközelebbi SPAR vagy INTERSPAR áruház felé, ahol akár 20-60 százalékos kedvezmények, valamint két darab 20%-os kedvezményre jogosító Joker kupon is vár rád 2025. április 3. és 15. között.

Sorozatban a harmadik alkalommal ítélte a Gránit Banknak a „Leggyorsabban Növekvő Digitális Bank Magyarországon” díjat a neves brit pénzügyi szaklap, a Global Banking and Finance Review magazin.