Egy országos kutatás szerint a magyarok zöme 40 Celsius-fokon mos, de biztos kell ennyi?

Miért választanánk a drága biciklit, ha autót is vehetünk? Hangozhatna a kérdés, ha azt feszegetjük, mi motiválja az embereket a panellakás-vásárlás során. Ugyan ez utóbbi kategória vételi ára alacsonyabb, mint téglaépítésű társáé, ami akár rögtön gyanús is lehetne, de ha a gyanú nem lenne elég, akkor készített kalkulációnk már tényekkel igazolja, hogy valójában többe kerül egy panel otthon, mint egy téglalakás, oly annyira, hogy 25 éves hiteltörlesztésünk alatt 3 millió forintot is nyerhetünk ez utóbbi választása esetén.

A panellakások általában a fiatalok körében népszerűek, akik kevés anyagi forrásukat igyekeznek minél optimálisabban elkölteni. De a lakásválasztásban a vásárlókra a legnagyobb befolyással az ár bír, s csak kevesen nézik meg, hogy a relatíve olcsóbban vett otthonuk, ténylegesen kedvezőbb feltételeket teremt-e a számukra. A lakás vételi árán kívül ugyanis nem ártana figyelembe venni, hogy a hitel törlesztésünk fizetése mellett, mekkora egyéb költséggel kell számolni a különböző lakástípusok esetében.

Például a panellakások esetében vonzó lehet az alacsonyabb árkategória, de köztudott tény, hogy a korszerűtlen szigetelési és fűtési technológiának köszönhetően, új otthonunk jelentős összegektől szabadíthatja meg a pénztárcánkat rezsi címén, jóval többtől, mint azt az elején gondolnánk. Gyakorlatilag egy nagyobb alapterületű panel esetében, vegyünk egy 65-68 négyzetmétereset, a fűtési költség több mint 50 ezer forint, ami már egy családi ház számlájával vetekszik, s igencsak elgondolkodtató lehet.

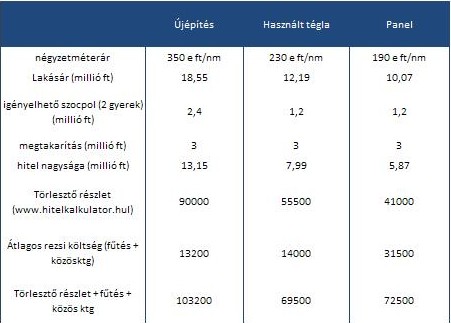

A következőkben egy olyan fiatal, két gyermekes pár helyzetét próbáltuk meg elemezni, akik még nem rendelkeznek önálló otthonnal. Feltételeztük, hogy megtakarítottak valamennyi önerőt, (3 millió forintot), igénybe veszik a szocpol nyújtotta kedvezményt két gyermek után, valamint a lakáskifizetéséhez szükséges fennmaradó részt hitelből pótolják. Három választási lehetőségük van, újépítésű lakás vásárlása, használt téglalakás megvétele, vagy egy panellakás beszerzése. Mint már kitértünk rá, a legtöbben ebben a helyzetben ez utóbbit választják, de vajon mennyivel járnak jobban, ill. jobban járnak-e egyáltalán? Nézzük a tényeket!

Első körben a panellakásokat a használt téglalakásokkal érdemes összevetni, ezek hasonló komfort fokozata miatt, bár ha egy tízemeletes panelházban található a lakásunk, akkor ez a téglaházak 8 családos modelljével szemben jelentős visszalépést jelenthet, a lakóközösség nagy számának következtében. Ha használt lakást veszünk, akkor a szocpol felére vagyunk jogosultak, a két gyermek vállalása esetén tehát 1.2 millió forintnyi összeget kaphatnak. Egy átlagos, mondjuk a közepes szintnél egy fokkal rosszabb, de élhető környéken található, azonnal költözhető panellakás négyzetméterára 190 ezer Ft/nm körül alakul, vagyis egy 53 nm-es otthont 10 millió forintért lehet megvásárolni, míg egy ugyanilyen alapterületű tégla építésű lakás vételára,230 Ft/nm árral számolva körülbelül 12,2 millió forint. Mivel a sajáttőke összege 4.2 millió, egy panel esetében majdnem 6, míg téglánál 8 millió forintnyi hitel felvételére van szükség.

Ha egy hozzávetőleges számítás után meghatározzuk a törlesztő részleteket, akkor panellakásunk után, 25 évig havonta 40,500 forintos devizahitel törlesztésünk keletkezik, míg téglaépítésű otthonunk megvásárlása esetén havi 55,500 forintot kell fizetnünk. Sokan azonban túl soknak, már maguk számára megengedhetetlennek találják a kétféle típusú lakás ára közötti két millió forintos különbséget, s inkább a panellakás mellett döntenek. Van azonban egy faktor, amit sorra figyelmen kívül hagynak ezek a vásárlók, ez a panellakások óriási rezsi költsége, pedig a növekvő energia árak mellett ennek szerepe rohamosan felértékelődik. A megkérdezett ingatlanügynökök elmondták, hogy panelünk után fűtés és közös költség címén havonta átlagosan 31500 forintot, míg egy téglaépítésű esetén csupán 14000 forintot kell kifizetnünk.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Az előbbi számítási eredmények tükrében tehát, egyre kevésbé jó üzletnek tűnhet a panelvásárlás, valójában nem hogy olcsóbb lenne ezen típus választása, de ha ugyanakkora téglaépítésű lakást vásárolunk, havonta kalkulációnk szerint 3 ezer forintos megtakarításra tehetünk szert. Ráadásul a rohamosan növekvő energia árak következtében az előbb említett havi kifizetett összeg közötti különbség a két típus között jelentősen megemelkedhet a hiteltörlesztés 25 éve alatt. Nagyon elgondolkodtató lehet, ha kiszámítjuk, hogy havi 3000 ezer forintot egy olyan befektetésben helyezve, ami évi 7%-ot hoz, törlesztésünk ideje alatt több mint 3 millió forintra tehetnénk szert. E mellett pedig nem figyelmen kívül hagyható szempont, hogy a 25 év elteltével teljesen kifizetett lakásunk, téglaépítés esetén 2 millió forinttal többet ér, mint a panel.

A "panelcsapda"

Az eddigi tapasztalatok azt mutatják, hogy a panellakások sok esetben csapdának bizonyulnak, mivel a magas rezsi költségek mellett a lakóknak nem képződik elég tőkéjük, lehetetlen távolságba kerül a továbbköltözés gondolata, s ahogy a rezsiköltségek emelkednek, úgy teszi őket lakásuk egyre "szegényebbé". A panellakásokból elköltözők számára további hátrány jelent, hogy míg a téglalakásoknál inkább azok felértékelődésére lehet számítani, addig a panelok idővel csak veszítenek vonzerejükből. Egyedüli megoldást csak a panelprogram jelenthet a számukra, ez azonban a tulajdonos részéről további jelentős összeg, fél millió forint kifizetését követeli, s ugyan egy körülbelül 10%-os mértékben megnöveli a lakás értékét, de a korszerűsítésnek a fűtésköltségét minimum az egyharmadára kellene csökkentenie ahhoz, hogy elérje a téglalakások szintjét.

Természetesen a panellakás nem lehet az új lakások alternatívája, de érdekes összehasonlítani, hogy mennyivel kell többet fizetnünk a magasabb komfort fokozatért. A dolog nem is tűnik annyira reménytelennek, havonta 31000 forintos plusz kiadás vállalása mellett, egy jobb környéken szebb lakókörnyezet előnyeit élvezhetjük, arról nem is beszélve, hogy a jövőben tovább csökkenhet a kiadások közötti különbség. Úgy tűnik egyre többen ismerik fel az előbbiekben megfogalmazottakat, s igyekeznek megszabadulni panellakásuktól azzal az indokkal, hogy a magas fűtésszámla helyett, inkább a törlesztést fizetik, egy magasabb komfort fokozat által nyújtott előnyök mellett. A lakás eladás előtt azonban nem árt mérlegelni az adásvétellel járó adminisztrációs költségeket, véleményünk szerint, értékesítés előtt megérheti kiharcolni a panelprogramban való részvételt, hiszen 500 ezer forint befektetésével több mint egy millió forintot nyerhetünk rövid időn belül.

Egy országos kutatás szerint a magyarok zöme 40 Celsius-fokon mos, de biztos kell ennyi?

Száz kilogrammos, második világháborús légibomba került elő a városligeti hőlégballon közelében.

Az MNB 15 millió forint bírságot szabott ki az MBH Bankra, mivel az nem tájékoztatta 2025. január 31-ig minden ügyfelét a bankszámlájához kapcsolódó egyéni éves...

Az elmúlt évekhez képest felélénkült a kereslet az új építésű ingatlanok iránt, ez is az oka annak, hogy idén rendkívüli mértékben drágultak a lakóparki ingatlanok.

Tavaly 3 647 kérelmet nyújtottak be magyarországi ingatlanvásárlásra Európai Unión kívüli külföldi állampolgárok, ami 23 százalékkal több, mint egy évvel korábban.

Jogerős ítélet született két budapesti ügyvéd ügyében, akik kiszolgáltatott helyzetben lévő emberektől csalással szereztek meg ingatlanokat.

Sem természetes személyek nem tudják használni a rendszert, miközben súlyos működési hibák, hiányos oktatás és jogalkotási bizonytalanságok hátráltatják az átállást.

A Pénzcentrum friss statisztikákat vizsgált, melyekből körvonalazódhat: városban vagy vidéken jobb élni.

A szakértők szerint a jogos védelem, vagyonvédelem jelenlegi szabályozása finoman fogalmazva sem a magyar jogalkotás csúcsa.

A DELTA Program keretében őrizetbe vettek és kezdeményezték a letartóztatását egy budapesti, valamint egy Hajdú-Bihar és egy Jász-Nagykun-Szolnok vármegyei dílernek.

Sokszor romos állapot jellemzi a magyarországi eladó kastélyokat, már 12,5 millió forintért is lehet főúri múltú épületet venni.

A napi melegrekord mellett az országos hajnali melegrekord is megdőlt csütörtökön - írta a HungaroMet Zrt. a honlapján.

Példátlan lehetőségeket kapnak a települések ahhoz, hogy korlátozzák a betelepülők, ezen keresztül a lakóingatlan-vásárlások számát.

Széllökések, és nagyobb mennyiségű csapadék is valószínűleg előfordulnak, de késő estére már elvonulhatnak ezek.

Miközben mi élvezzük az ünnepi falatokat, nem szabad megfeledkeznünk arról, hogy ezek közül sok akár ártalmas is lehet kutyáinkra és macskáinkra.

Közkeletű tévedés, hogy a falusi csok minden faluban elérhető és hogy városokra nem vonatkozik a kedvezmény.

A szakértők szerint a balatoni ingatlanpiac már tavasszal berobbant, és egyelőre semmi sem állítja meg az áremelkedést.

A lakáspiaci trenddel ellentétben a fedett gépkocsitárolók átlagára a legtöbb fővárosi kerületben nem emelkedett az előző évben.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Az Amigos a gyerekekért önkéntesei, 10 éve viszik a játékos nyelvtanulást a kórházakba. Segítsd őket, hogy jövőre is ott lehessenek a kórházi ágyak mellett.

A Sole-Mizo Zrt. hat Mizo márkaterméke szerezte már meg a KMÉ-védjegyet, amely a kiemelkedő minőség garanciája a fogyasztók számára.