Az önkéntes nyugdíjpénztári tagok 1,5 százaléka nagyságrendileg a vagyon 1,5 százalékát igényelte eddig lakáscélra.

Az év elején különösen sokan fektették vásároltak valamilyen devizát vagy még rosszabb esetben valutát. Most ezeket visszaváltva azt vehetik észre, hogy sokkal kevesebbet ér, mint januárban. Ez nagyrészt az árfolyamkülönbség miatt van így, hiszen közben 25 forintot erősödött a forint az Euróhoz képest, ami máris 8 százalékos veszteséget jelent. De ott van még az elveszített hozam és az átváltás költsége. Aki keresni is akar valamit ezekre is gondolnia kell. Mikor éri meg devizában megtakarítani?

Az év elején sokan fektették pénzüket valamilyen devizába vagy rosszabb esetben vásároltak valutát. Most ezeket visszaváltva azt vehetik észre, hogy sokkal kevesebbet ér, mint januárban. ráadásul a párnacihában tartott valuta semmit sem kamatozott 3 hónap alatt. A veszteség nagy része az árfolyamkülönbségből adódik, hiszen időközben 20 forintot erősödött a forint az Euróhoz képest, ami 7-8 százalékos veszteséget jelent. Persze ott van még az elveszített hozam és az átváltási költség. Aki keresni is akar valamit a deviza megtakarításán, annak ezekre is gondolnia kell. Mikor éri meg devizában takarékoskodni?

Több kockázattal is jár nem saját devizában megtakarítani. Elsősorban az árfolyamok különbségére kell figyelnünk. Gyenge forintnál a pánikszerű vásárlás azért hoz gyakran kiábrándító eredményt, mert csak kevés devizát vagy valutát tudunk ilyenkor venni. Az árfolyamkockázaton kívül még több mindenre érdemes figyelni, például a befektetésünk hozamára és az átváltási árfolyamok különbségére.

Mi a különbség a deviza és a valuta között?

A valuta maga az euró, dollár vagy bármilyen más ország bankjegye, amit a pénzváltóban is kapunk. A deviza viszont egy idegen ország pénznemében számolt követelés, bankbetét, folyószámla, vagy bármilyen más nem konkrét bankjegy és nem forintban jegyzett értékpapír. Valutában tartani a pénzünket nem célszerű, hiszen a párnacihában nem kamatozik semmi, az infláció szép lassan felemészti a megtakarításunkat. Persze valutánként eltérő, hogy mennyire (erről később). A bankszámlán tartott deviza is eltérő hozamot hoz különböző országok fizetőeszközei esetén. A bankok által fizetett hozam függ az ország átlagos piaci hozamától és az adott pénzintézet kamatpolitikájától. Amennyiben a banknak egy adott devizára van szüksége, mert abban kíván hitelezni, akkor nagyobb kamatot hajlandó fizetni, mintha azt csak nagy nehezen tudná továbbadni egy hitelfelvevőnek.

Eltérő kamatok

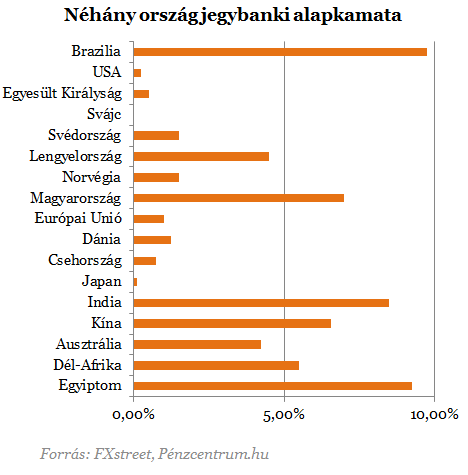

Nem mindegy, milyen devizát választunk, hiszen a hozamok eltérőek. A következő táblázatban néhány ország alapkamatát tüntettük fel, ami nagyban meghatározza az adott devizában elhelyezett betétek hozamát is.

Braziliában például, ahol közel 10 százalékos az alapkamat 100 ezer forintot betéve valamilyen helyi bankba 10 százalékos éves hozamot is kaphatunk, míg Svájcban alig adnak ugyanerre valamit. Magyarországon az átlagos kamatkörnyezet elég magas, az alapkamat 7 százalék, az akciós betétek hozama 8 százalék körüli. Az euróbetétek átlagos hozama ezzel szemben 3-4 százalék a hazai bankokban. Az brazil 10 százalékos hozam jól hangzik, még a magyar 7-8 százalékhoz képest is, de ha időközben az 4-5 százalékot veszít az értékéből, hiába utaztattuk a pénzünket. Ráadásul a visszaváltásnak is vannak költségei, a vételi és eladási árfolyam közötti különbséggel jó előre érdemes kalkulálni.

Az eltérő kamatok és árfolyamok miatt nehéz választani a különböző országok devizái között. Alapszabály viszont, hogy hosszú távon az alacsonyabb inflációjú ország devizája felértékelődik a magasabb inflációjú országéval szemben.

Fektessünk be 100 ezret

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Vegyünk egy példát, hét éve euróban tartott 100 ezer forint például ma 146 ezer forintot érne, ez a fizetett kamatokból és az árfolyamváltozásból tevődik össze. Forintbetétben ugyanez 161 ezer forint. A számítások során az MNB által publikált átlagos betéti kamatokkal és árfolyamokkal számoltunk. A végeredmény gyengébb forint esetén még változhat és töbször volt olyan pillanat, amikor az euróbetét állt nyerésre.

A végleges hozam számolásakor, még az egyszázalékos vételi és eladási árfolyam közötti különbséggel is, további 1 400 forintot veszítünk a pénzváltónál. A külföldi bankban tartott pénz esetén a nyugati, magasabb kamatadó és díjak miatt is fájhat a fejünk. A hazai hitelintézetek kínálnak különböző devizabetéteket, melyek hozama magasabb a külföldi bankok által kínált kamatoknál, de amikor devizabetétet választunk, számoljunk az összes költséggel és kockázattal, és ne pánikszerűen vásároljunk, amikor gyenge a forint.

Az önkéntes nyugdíjpénztári tagok 1,5 százaléka nagyságrendileg a vagyon 1,5 százalékát igényelte eddig lakáscélra.

Emelkedéssel kezdődhet a kereskedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. elemzője szerint.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben kedd estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1131,13 pontos, 1,22 százalékos csökkenéssel 91 925,59 ponton zárt kedden.

Áprilisban a nemzetközi trendekkel összhangban nagyobb kilengéseket produkált a kereskedés a Budapesti Értéktőzsdén.

A Budapesti Értéktőzsde részvényindexe, a BUX 860,29 pontos, 0,93 százalékos emelkedéssel, 93 056,72 ponton, új történelmi csúcson zárt hétfőn.

A McDonald's forgalma csökkent az év elején, ami már a második egymást követő negyedéves visszaesést jelenti, miközben a vásárlók visszafogják költéseiket a gazdasági bizonytalanság közepette.

Enyhe csökkenéssel nyithat a Budapesti Értéktőzsde (BÉT) hétfőn, a legutóbbi kereskedési napon, szerdán a BUX 685,63 pontos, 0,74 százalékos csökkenéssel 92 196,43 ponton zárt.

Végrehajtást indított a Somogy Vármegyei Kormányhivatal Schadl György és felesége ellen a balatoni nyaralójuk ügyében.

Vegyesen alakult a forint árfolyama hétfő reggel a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Itthon és a környező országokban összesen 52 dollármilliárdos él, akik együttesen 230,9 milliárd dollárt birtokolnak. A legtöbb csúcsmilliárdost Csehország delegálta a régióból.

Csalók a Gránit Bank nevében hirdetéseket tesznek közzé a közösségi médiában, 100 000 forintos jóváírást ígérve az ügyfeleknek.

Az OTP Banknál 2025. július 1-től jelentős változások lépnek életbe a lakossági digitális szolgáltatásokban.

A részvénypiac forgalma 19,5 milliárd forint volt, a vezető részvények csökkentek az előző napi záráshoz képest.

A fogyasztói bizalom 86,0-ra esett vissza, ami közel öt éve a leggyengébb érték.

A forint árfolyama alig változott, kissé erősödött kedden a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

Az Erste Bank Hungary Zrt. (EBH) 110 milliárd forint osztalékot fizet 2024-es gazdálkodása után egyedüli részvényesének, az osztrák Erste Group Bank AG-nak.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 102,99 pontos, 0,11 százalékos csökkenéssel 92 882,06 ponton zárt kedden.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.