Adó 1 százalék felajánlás 2024: hol található az adó 1 százalék civil szervezetek listája, mennyi az adó 1%-a, meddig lehet az adó 1%-át felajánlani és...

Nettó 266100 forint - ennyi volt 2020. áprilisában a hazai átlagkereset, a KSH június végi adatai szerint. Némi lefelé kerekítéssel és a piac íratlan, tízszázalékos szabályának figyelembe vételével mindez 25 ezer forint havi megtakarítást jelenthet egy munkavállalónak. De vajon mire elég ez az összeg a gyakorlatban? Csak elcsépelt PR szöveg lenne a tízszázalékos ökölszabály, és önámítás a fenti bölcsesség, vagy tényleg óriási segítséget jelenthet havi 25 ezer forintot megtakarítani a fizetésből? Erre keressük a választ az Aegon Alapkezelő segítségével.

Néhány tízezer forint napjainkban tényleg nem számít sok pénznek, ha vásárlás, pihenés, hobbi vagy szórakozás szempontjából közelítjük meg a kérdést. Ennyi pénzt könnyen kifizethetünk:

Optimistán úgy is gondolkodhat, hogy csupán a fentiek egyikéről kell lemondani ahhoz, hogy havonta 25000 forinttal gyarapodjon megtakarítási számlájának egyenlege. Ha ezen elgondolkodik, akkor máris elkezdett felelősségteljesen hozzáállni pénzügyeihez.

Néhány tízezer forint erejét leginkább akkor értheti meg, ha tollat ragadsz és számolgatsz picit. Íme néhány elgondolkodtató példa:

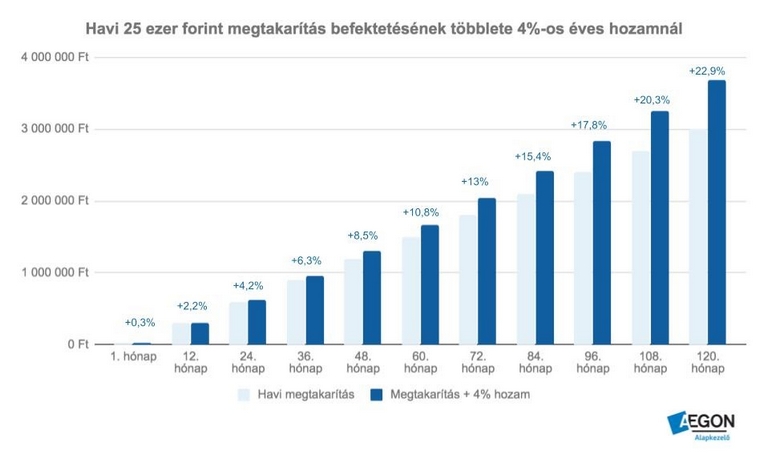

- vélte minden idők egyik legnagyobb zsenije Albert Einstein, akit senkinek sem kell bemutatni. Az alábbi táblázat kiválóan reprezentálja, miről beszélt a Nobel-díjas fizikus. (Csak egy apróság: a grafikon évi 4 százalékos kamattal számol, ami elmarad az elmúlt 100 év átlagos tőzsdei 8 %-os indexhozamától.)

A havi megtakarítások után kapott kamat ugyanis az idő előrehaladtával egyre nagyobb százalékban járul hozzá a vagyontömeg méretéhez (amíg a befizetett tőke lineárisan nő, addig az újrabefektetett kamat exponenciálisan). Akinek sikerül megértenie a fenti összefüggést, az elméletileg már megtette a legfontosabb lépést jövőbeli vagyonának megteremtéséhez.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

Ha a fenti szempontok meggyőztek és elköteleződtél arra, hogy havi 25000 forintot (vagy mindenkori fizetésének tíz százalékát) megtakarítsd, akkor az nagyon dicséretes, viszont még csak félsiker. A "miért" kérdés után ugyanis a "hogyan" is megválaszolásra vár, ami legalább akkora kihívást jelenthet a gyakorlatban. Íme 5 tényező, amire érdemes ügyelnie:

A havi megtakarításokat érintő döntések során soha ne a trendeket (a nyájat) kövesse, hanem az észszerűséget. Jó példát jelent erre néhány feltörekvő európai ország állami garanciát nyújtó kötvénye, amelyeket egyes piaci szereplők még mindig méltánytalanul lenéznek, miközben a profi, szakmai befektetők évek óta rendkívül jó hozamokat érnek el rajtuk (kvázi csökkenő kockázat mellett).

Adó 1 százalék felajánlás 2024: hol található az adó 1 százalék civil szervezetek listája, mennyi az adó 1%-a, meddig lehet az adó 1%-át felajánlani és...

A népies magyar konyha legegyszerűbb ételei közé tartoznak az olyan burgonyaalapú finomságok, mint például a cicege, amit sokan, sokféle néven ismerünk. Te kóstoltad már?

Az autókereskedelmi és mobilitási szolgáltató részvényeit a BÉT prémium kategóriájában jegyzik.

A magyar lakosság körében jelentősen megnőtt az érdeklődés a külföldi és devizás megtakarítási formák iránt,

Semjén Zsolt beadta a törvényjavaslatot a készpénzhasználat új szabályairól.

Iránykereséssel indulhat a kereskedés hétfőn a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. elemzője szerint.

Vegyesen alakult a forint árfolyama hétfő reggel a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

A kikiáltási ár ötszöröséért, 300 ezer angol fontért (143 millió forint) kelt el egy angliai árverésen az 1912-ben elsüllyedt Titanic egyik túlélőjének képeslapja.

Vegyesen alakult, kevéssé változott szerdán a forint árfolyama a főbb devizákkal szemben a kora reggeli jegyzéséhez képest a bankközi piacon.

A Budapesti Értéktőzsde részvényindexe, a BUX 2115,59 pontos, 2,39 százalékos emelkedéssel, 90 786,49 ponton zárt szerdán.

A Széchenyi Pihenőkártya mindennapok része: a SZÉP kártya tulajdonos magyarok kétharmada havi több alkalommal is használja.

Folytatódhat az emelkedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. szenior elemzője szerint.

A Fix Magyar Állampapír esetében mostantól két futamidő közül választhatnak a befektetők: a korábbi 3 éves mellett megjelent az 5 éves konstrukció is.

Németországban az emberek többsége nem tudja elképzelni a jövőt készpénz nélkül a Bundesbank felmérése szerint.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1608,86 pontos, 1,85 százalékos emelkedéssel 88 670,90 ponton zárt kedden.

Az amerikai dollár árfolyama három éves mélypontra süllyedt, miközben fokozódik a tőkekivonás az amerikai eszközökből.

A Revolut több európai országban megszünteti a hétvégi devizaváltási felárat egyes fizetős csomagjaiban.

Iránykereséssel, enyhe csökkenéssel indulhat a kereskedés a Budapesti Értéktőzsdén (BÉT) kedden az Equilor Befektetési Zrt. szenior elemzője szerint.

Rekordszintre emelkedett az arany ára kedden a New York-i tőzsde fémrészlegében (Comex).

Erősödött a forint árfolyama kedd reggel a főbb devizákkal szemben a hétfő esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Főszabály szerint minden hónapban a második munkanapon érkezik meg az előző hónapra járó családi pótlék.

A háztartási megtakarítások volumene alapján Magyarország a mezőny első felébe tartozik a régiós gazdaságok között.

Hozamemelkedés mellett értékesített 3, 5 és 10 éves lejáratú államkötvényeket csütörtöki aukcióján az Államadósság Kezelő Központ (ÁKK).

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A semmiből indulva vált országosan ismert prémium márkává a Mayer szörp.

Az energiatárolás ma már nem opció, hanem versenyelőny. A PV Napenergia szakértelemmel és jogosultsággal segít megvalósítani.

A nagyberuházásokon használt zsaluk forgalma jól mutatja a piaci trendeket. A Meva dunakeszi regionális logisztikai központja a nyugat-európai kivitelezőket is kiszolgálja.