Magyarország Európa legvagyonosabb szűk elitjével rendelkező országa lett – legalábbis, ha azt nézzük, mennyi vagyon összpontosul a leggazdagabb 10 százalék kezében.

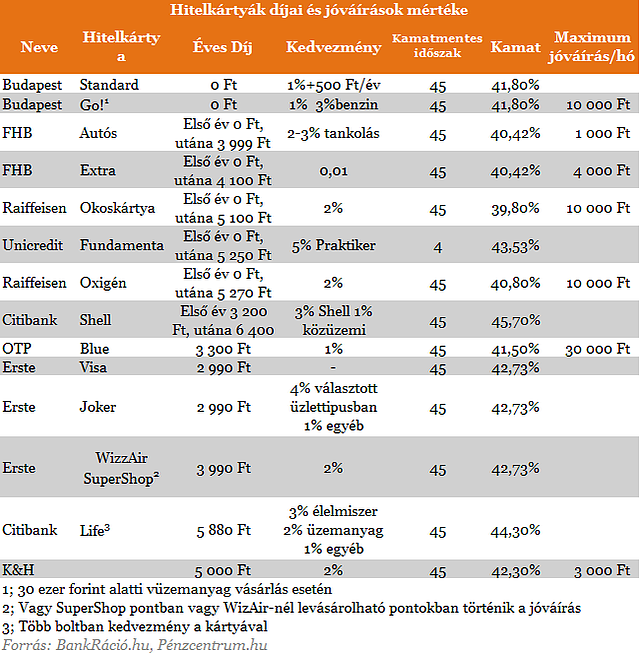

Sokan félnek a hitelkártyáktól, pedig tudatos használatával több tízezer forintot is spórolhatnának a családok évente. A hitelkártyák mellé járó jóváírások és az el nem költött fizetés kamatai egy átlagos pesti családnak 40-45 ezer forintot jelentene évente, de még egy szülőkkel élő fiatal is spórolhat 20 ezer forintot. A Pénzcentrum.hu és a BankRáció.hu hitelkártya összehasonlítójából megtudhatod, melyik kártya a leginkább megfelelő számodra.

Külföldön viszonylag nagy kultúrája van a hitelkártya használatnak, itthon viszont csak most ismerkedünk vele. A hitelkártya terhére történő vásárlás általában kamatmentes, legalábbis egy hónapon belül. A vásárlás időpontjától kezdve a bank által meghatározott türelmi időszak lejártáig kell visszafizetnünk a tartozásunkat. Ha ezt megtesszük, semmilyen kamat nem terheli.

Így kereshetünk pénzt a hitelkártyával

Tegyük fel, hogy a fizetésünk minden hónap 3-án érkezik meg a folyószámlánkra. Ezt általában a hónap folyamán el is költjük, de mi lenne akkor, ha inkább befektetnénk erre az egy hónapra? És abban a hónapban csak a hitelkártyánkról költekezünk. A felhalmozott tartozást a következő hónap 3.-án rendezhetjük is (kamat és egyéb költségektől mentesen), még az előző havi keresetünkből. Az esetleg felgyűlt hozamot megtarjuk. Következő hónapban ugyanezt eljátszhatjuk, fizetésünk betétbe, vagy folyószámlára és hitelkártyáról költekezünk, majd ezt hónapról hónapra megismételhetjük. A kamatoknak és a jóváírásoknak köszönhetően év végére akár több tízezer forintot is kereshetünk. A hitelkártya költsége ezzel szemben csak 3-5 ezer forint, de ezeket a díjakat az összehasonlító táblázatunk tartalmazza.

Nézzük meg, hogy mit jelent ez számokban egy átlagos család esetén. Magyarországon az átlagos nettó kereset 143 ezer forint, ha ezt mind el is költjük, a példa esetében Erste Joker Hitelkártyájával (a vásárlás 70 százaléka után egy, 30 százaléka után 4 százalékos jóváírással számolva), akkor éves szinten 36 ezer forintot kereshetünk.

A BankRáció.hu adatai alapján összeszedtünk azokat a hitelkártyákat, melyek valamilyen jóváírást tesznek lehetővé tulajdonosaiknak. Vannak olyan speciális kártyák melyek csak egy bizonyos szolgáltatónál történő költekezéseink után fizet, vagy csak egy bizonyos társaságnál lehet elkölteni, amit a táblázatban is jeleztük.

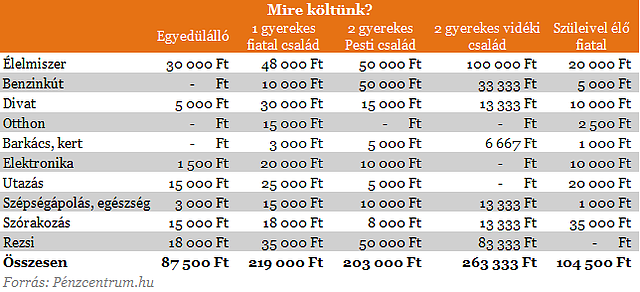

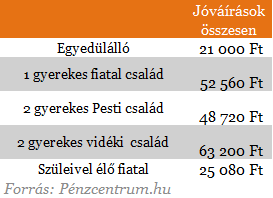

Ahhoz, hogy megtudjuk mennyit is jelent egy családban egy hitelkártya tudnunk kell az átlagos költés összegét is. Öt különböző élethelyzetben lévő család havi költségeit szedtük össze.

Bárkinek járhat ingyen 8-11 millió forint, ha nyugdíjba megy: egyszerű igényelni!

A magyarok körében évről-évre nagyobb népszerűségnek örvendenek a nyugdíjmegtakarítási lehetőségek, ezen belül is különösen a nyugdíjbiztosítás. Mivel évtizedekre előre tekintve az állami nyugdíj értékére, de még biztosítottságra sincsen garancia, úgy tűnik ez időskori megélhetésük biztosításának egy tudatos módja. De mennyi pénzhez is juthatunk egy nyugdíjbiztosítással 65 éves korunkban és hogyan védhetjük ki egy ilyen megtakarítással pénzünk elértéktelenedését? Minderre választ kaphatsz ebben a cikkben, illetve a Pénzcentrum nyugdíj megtakarítás kalkulátorában is. (x)

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

Ezek alapján számoltuk ki, hogy egy átlagos család melyik hitelkártyával járnak a legjobban és mennyit spórolhatnak vele évente. A fenti számok alapján a mindenre 2 százalékos jóváírást nyújtó hitelkártyák nyújtják a legnagyobb kedvezményt a családoknak. Ezek közül viszont bőven válogathatunk, több bank is kínál hasonló terméket.

A hitelkártya használatakor jó tudni, hogy a jóváíráskor az üzlet POS terminálja az érdekes, tehát mosószert vásárolva egy élelmiszer boltban 3 százalékos jóváírást is kaphatunk a Citi Life hitelkártyával és így tovább. Az el nem költött bevétel kamataival eddig nem számoltunk, de egy jó befektetéssel akár további több tízezer forintot jelenthet az évente, ha lekötjük a beérkező jövedelmünket arra a kis időre, amíg nincs rá szükségünk a hitelkártya tartozásunk kifizetéséhez. A speciális hitelkártyákat azoknak érdemes megfontolni, akik többet költenek egy adott üzletben vagy szolgáltatásra, így többet spórolhatnak, mint a példánkban szereplő családok.

Magyarország Európa legvagyonosabb szűk elitjével rendelkező országa lett – legalábbis, ha azt nézzük, mennyi vagyon összpontosul a leggazdagabb 10 százalék kezében.

A kormány kérésének megfelelően a hazai bankok önkéntesen csökkentik a számladíjakat, illetve ezzel párhuzamosan vállalják, hogy 2026. június 30-ig nem is emelnek a díjaikon.

Egy gazdasági szakértő szerint bár az amerikai gazdaság alapvetően stabil, a jelenlegi politikai intézkedések piaci volatilitást okoznak.

A bankok teljesítették a kormány elvárásait és csökkentették a lakossági ügyfelek banki költségeit.

Jelentős emelkedéssel nyithat a Budapesti Értéktőzsde (BÉT) csütörtökön, a BUX 2301,94 pontos, 2,69 százalékos csökkenéssel, 83 392,57 ponton zárt szerdán.

A Budapesti Értéktőzsde részvényindexe, a BUX 2301,94 pontos, 2,69 százalékos csökkenéssel, 83 392,57 ponton zárt szerdán.

A kapott kamatok egy részét újra állampapírba fektetve nem eladói, hanem nettó vásárlói pozíciót vett fel a lakosság februárban.

Hiába kérnének sérelemdíjat a 2000-ben meggyilkolt Till Tamás szülei, a gyanúsítottnak nincs lefoglalható vagyona.

Az MNB és a Bankszövetség megállapodása alapján az alapszámlának mindaddig elengedik a havi díját, amíg az infláció nem csökken három egymást követő hónapban 4% alá.

A Budapesti Értéktőzsde részvényindexe, a BUX 3293,64 pontos, 4 százalékos emelkedéssel, 85 694,51 ponton zárt kedden.

A CIB Bank csatlakozik a bankok önkéntes vállalásához, és a Nemzetgazdasági Minisztérium kérésének megfelelően mérsékli a lakossági bankszámlákat és bankkártyákat érintő díjait.

Gyengült a forint a főbb devizákkal szemben kedden kora estére a bankközi devizapiacon reggelhez képest.

A Magyar Nemzeti Bank és a Magyar Bankszövetség megállapodásával egyszerűbbé, átláthatóbbá, olcsóbbá válnak a banki költségek.

OTP Bank összesen csaknem kétmilliárd forinttal csökkenteni lakossági ügyfelei banki költségeit és többmilliárd forint értékben meghosszabbítani egyes kedvezményes akciókat.

Csalók küldenek a Nemzeti Adó- és Vámhivatal (NAV) nevében hamis értesítéseket - közölte a hivatal kedden.

A kontinensen a nyitásokat követő 5 százalék körüli csökkenés 3 százalék körülire csökkent.

Jelentős zuhanással indult a hétfői kereskedés a Budapesti Értéktőzsdén, ahol a BUX index 7 százalékkal esett vissza.

Jelentős részvénypiaci hangulatromlás tapasztalható a nemzetközi piacokon Donald Trump vámemelési bejelentései miatt.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.