A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

"Hibás termék a devizahitel" - állította Róna Péter, közgazdász. Ezzel a mondatával felkorbácsolta a kedélyeket és reményt adott az eladósodott devizahiteleseknek. El is készült egy perirat-tervezet melyet Léhmann György nyugdíjas jogász fogalmazott meg. A perirat a bankok rossz kamatszámítására hivatkozik, ez az állítás viszont nem mindenki szerint állja meg a helyét. Így könnyen lehet, hogy a pereskedés nem egyéb pénzkidobásnál.

A kormány és a Bankszövetség által egy év alatt megalkotott Otthonteremtési Akcióterv devizahiteleseket mentő része nem találkozott sokak vágyálmaival. Épp ezért Róna Péter szavait szívhez szólónak érezhették a frank-, euró- és jenhitelesek. De valóban kijelenthető, hogy "hibás termék" a devizahitel?

Róna állítása szerint nagy kár érhette az ügyfeleket azáltal, hogy a bankok nem mérték fel kellőképpen a magánszemélyek hitelbírási képességét. Ezzel olyanok juthattak hitelhez, akik anyagi helyzetüknél fogva nem tudhatták volna vállalni a felmerülő kockázatokat. Kérdés, hogy mennyire ismerték a kockázatokat az akkori hitelfelvevők. Túl bátrak voltak, vagy csak tájékozatlanok? A pontatlan tájékoztatást fel lehetne róni a bankoknak, de ezt minden esetben külön kell bizonyítani - mondta el az MTV-nek Hidasi Gábor, banki jogász.

Az elgondolás egészét cáfolja egy a Corvinus egyetem által készített tanulmány a "Meddig Nyújtózkodjunk? - A magyar háztartások pénzügyi kultúrájának alakulása a válság időszakában" című tanulmánya, amely kifejti, hogy a válság előtt devizahitelt választók nagyobb kockázatvállalási hajlandósággal rendelkeztek, mint a lakosság többi része. Így nem áll meg az az érv, miszerint a devizahitelesek nagy része nem volt tisztában az esetleges árfolyamváltozásból eredő kockázatokkal.

A Léhmann-féle perirat azonban nem erre támaszkodik. Leegyszerűsítve az ideológiai dilemmát, átveréssel vádolja a bankokat. A Polgári Törvénykönyvre hivatkozva a kamatszámítást helytelennek nevezi, mert szerinte az nem felelt meg a szerződésekben foglalt feltételeknek a devizahitelek esetében. Ezt az állítást az ügyvéd arra alapozza, hogy a 2008-as időszakban csökkenő frank referencia ráta ellenére nem mérséklődtek a devizahitel kamatok.

Ezért nőttek meg a kamatok

Az MTV "Ma reggel" című műsorában Léhmann György ügyvéd azzal vádolta a bankokat, hogy a devizahitelek kamatát meghatározó mutatót sem a pénzintézetek, sem az őket ellenőrző pénzügyi felügyelet nem tették közzé. Bár az ügyvéd nem szavaiból nem derült ki egyértelműen melyik mutatóra gondol, de ez valószínűleg a frank referencia ráta (CHF-libor) lehet. Ha ez így van, akkor Léhmann György érvelésében két hiba is van. Egyrészt a CHF-libor bárki által hozzáférhető nyilvános adat, másrészt nem csak ez a mutató határozta meg a devizahitelek kamatát.

A kamatváltozásnak két alapvető oka lehet, a már említett CHF-Libor és az országkockázat . Ezek az eltérések azonnal megjelennek a bankok kamataiban, hiszen azok rövid lejáratú forrásokból fedezik a hosszú távra szóló hitelek finanszírozását.

Amennyiben a bank által igénybe vehető hitelek kamatai nőnek, akkor a forrásköltségek drágulásáról beszélhetünk. A svájci frank esetében két módon emelkedhet ez a költségelem. A svájci jegybank kamatdöntése révén nőhet a svájci frankra vonatkozó bankközi kamat (CHF-libor). Ezzel minden ország minden bankja drágábban juthat az alpesi devizához.

A másik lehetőség a magyar országkockázat (más kifejezéssel a CDS felárak) növekedése. Ez nem más, mint nemzetközi minősítő intézetek által rendszeresen közzétett mutató, ami az országba irányuló befektetések kockázatát méri. Növekedésével minden hazai gazdasági szereplő, így a pénzintézetek is magasabb áron jutnak külföldön hitelhez, ezzel svájci frankhoz. Ez a két tényező változása szinte azonnal hat a bankok forrásköltségére, hiszen azok jellemzően rövidtávú hitelekből és betétekből fedezik hitelezésüket, a kölcsönök nagy része viszont hosszú távú. Ezért is hat a forrásköltség ilyen gyorsan és erősen a mindenkori hitelkamatokra.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

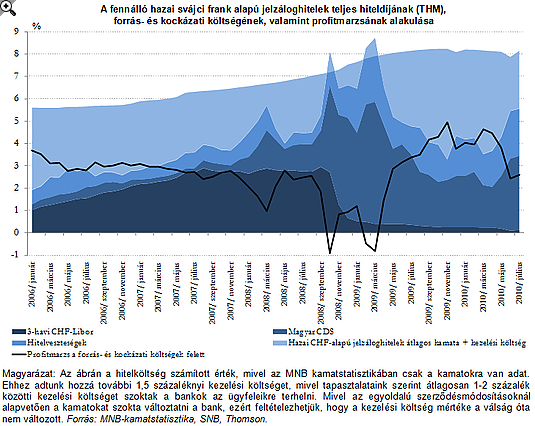

A fenti ábrán a hazai svájci frank alapú hitelek teljes hiteldíja alatt a CHF-libor és a magyar CDS felárak szerepelnek, melyek növekedése csak a 2009 márciusa utáni kamatnövekedésekre nem ad magyarázatot. Látszólag a bankok kismértékű veszteséget szenvednek el a válság alatt, de a válság utáni profitszintek a 2008 előtti fölé tudtak nőni.

Persze ez a tény sem lehet ésszerű alap egy bírósági eljáráshoz, hiszen a bankok csak a magyar törvények által nekik biztosított mozgásteret használták ki a kamatok felfelé módosításához. (Lásd keretes írásunkat!)

Mennyit nyerhetnének a perrel a devizahitelesek?

Léhmann György alapállítása az, hogy a kamatmódosítások miatt az ügyfelek az indokoltnál magasabb törlesztőrészleteket fizettek. Ezt az összeget fizettetné vissza a bankokkal. De vajon mekkora lehet ez az összeg?

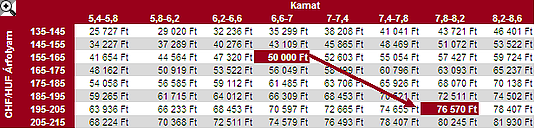

A fenti ábrán jól látszik, hogy az elmúlt időszakban egy 2005-ben felvett 5 millió forint összegű hitel esetén a törlesztőrészlet 2011 elejére havi 50 ezer forintról közel 77 ezerre nőtt. A 27 ezer forintos növekmény viszont csak kismértékben volt betudható a kamatváltozásnak, 20 ezer forintos növekedésért maga az árfolyamváltozás okolható. Így a per csak a maradék, havonta 7 ezer forintnál alacsonyabb összegről szólhat.

A magyar lakáshitel-állomány egy év alatt ötödével bővült, miközben a hitelfelvétel szerepe is tovább nőtt a lakásvásárlásokban.

Megnéztük a Bankmonitor kalkulátora alapján, hogy 10, 20 és 30 millió forintos hitelösszegnél mely bankok kínálják jelenleg a legkedvezőbb ajánlatokat.

Az olaj drágulása felerősítette a tartós inflációval és a monetáris szigorítással kapcsolatos aggodalmakat.

Egy átlagos család akár 50 millió forintot is elérhet két konstrukció kombinálásával: az Otthon Start és a CSOK Plusz együtt jóval kedvezőbb feltételeket kínál.

A fegyveres konfliktus azonnal éreztette hatását a globális kereskedelemben is.

Technikai problémák adódhatnak egyes OTP Bank által kibocsátott bankkártyák működésében.

Akár több tízezer forintot is megspórolhat az, aki hitelfelvétel előtt összehasonlítja a bankok ajánlatait.

A magasabb limit révén kevesebb tranzakcióval, kedvezőbb feltételekkel lehet euróhoz jutni.

Annak jártunk utána, hogyan alakult az elmúlt évben a folyószámlahitel-piac és milyen veszélyekre hívják fel a figyelmet a bankok és a szakértők.

A kriptovaluta-befektetők életében a nyugodt időszakok ritkák, a piaci összeomlások és az eufórikus szárnyalások pedig gyakran napok alatt követik egymást.

Július elsejétől csökkentette több piaci lakáshitelének kamatát az OTP Bank.

Az utolsó pillanatban módosított a kormány: kitolták a babaváró gyermekvállalási határidejét és a diákhitel-kamatstopot is.

Az alapkamat csökkenése a BUBOR-on keresztül a változó kamatozású vállalkozói hitelek törlesztőjét is lejjebb viheti.

Hogyan lehetséges, hogy miközben alig használunk papírpénzt a boltokban, mégis egyre több bankjegy áramlik ki a jegybankból?

A Magyar Nemzeti Bank legfrissebb adatai szerint történelmi mélypontra süllyedt a kilencven napon túli késedelemmel érintett lakossági hitelek aránya.

A bankok tapasztalatai szerint a hitelkártya egyre inkább a tudatos pénzügyi tervezés és a kedvezmények kihasználásának eszközévé válik.

Az év eleje óta a forint erősödik: 7,4 százalékkal az euró, 4,2 százalékra a dollár és 6,5 százalékra a svájci frank ellenében.

Bár a hitelkonstrukció azonnali és teljes kivezetésére nem számít a bankszektor, a jogosultsági feltételek szűkítése okán sokkal többen élhetnek a kedvezményes hitellel.