A 17. héten ismét rengeteg izgalmas dolog történt a világban és Magyarországon is. Mutatjuk a legfontosabbakat.

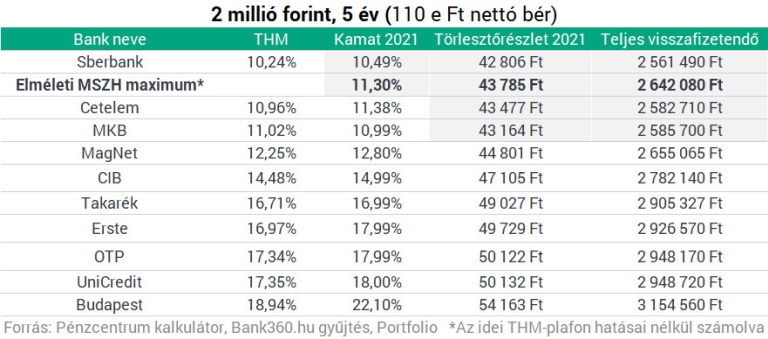

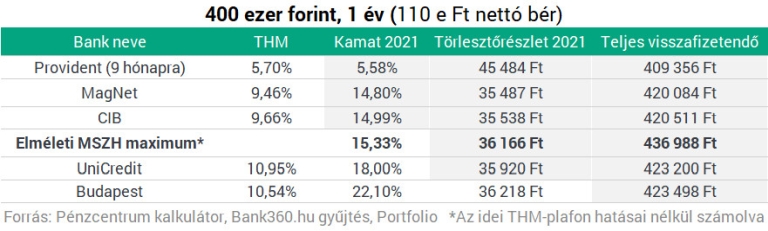

Tízből kilenc bank jelenleg elérhető személyi kölcsöne megbukna a vizsgán már a kamata alapján is, ha most kellene az MNB feltételeinek megfelelő Minősített Fogyasztóbarát Személyi Hitelt adni a minimálbérnél alig jobban kereső ügyfeleknek - mutatja a Portfolio gyűjtése. Az 500 ezer forintnál nagyobb hitelt felvevő alacsony jövedelmű ügyfelek akár több százezer forintot is nyerhetnek majd a minősítés bevezetésével, ahogy az alábbiakból ki fog derülni. Személyi kölcsön felvétele előtt addig is mindeképp érdemes a Pénzcentrum kalkulátorát használni.

Korlátozza az ajánlás a kamatokat

Többek között a Portfolion jelentették be az MNB szakértői, a múlt héten a januártól elérhető Minősített Fogyasztóbarát Személyi Hitelek (MSZH) várható paramétereit, amelyeket cikkünk későbbi részében foglalunk össze. Az ajánlás sarkalatos pontja a kamatplafon, amely alá e termékeknek be kell férniük: a referenciaérték (jellemzően az állampapírok vagy a bankok közötti kamatcsere-ügyletek hozama) feletti maximális kamatfelár nem haladhatja meg 500 ezer Ft hitelösszegig a 15%-ot, míg 500 ezer Ft-ot meghaladó hitelösszeg esetén a 10%-ot, és a kamat a legfeljebb 7 éves futamidő végéig egyáltalán nem változhat.

Ha egy ÁKK-hozamhoz árazott személyi kölcsönt veszünk, akkor ennek a kamata a jelenlegi hozamszintek mellett

A fenti számok elsőre magasnak tűnhetnek, ennek ellenére az alacsony jövedelmű hitelfelvevők esetében a bankok egy része ma sem teljesíti ezeket a követelményeket a kamatok szempontjából (a csak idén érvényes THM-plafontól eltekintve). Különösen az 500 ezer forint feletti összegű hitelekre érvényes ez, amelyekre a kisebb hitelek kamatplafonjánál 5 százalékponttal alacsonyabb vonatkozik majd. Megnéztünk néhány példát, személyre szabott kalkulációhoz azonban a Pénzcentrum kalkulátorát ajánljuk.

Szándékosan a 107 ezer forintos minimálbérnél alig többet kereső, 110 ezer forintos nettó jövedelmű hitelfelvevőt választottunk, hiszen leginkább az alacsony jövedelműek esetében hozhat markáns változást a kamatokban a minősítés megjelenése. Mint alábbi gyűjtésünkből látható, 2 millió forintos hitelösszeg és 5 éves futamidő esetén 10-ből mindössze 1 bank kínál jelenleg (a 2020-as THM-plafon utáni időszakra) olyan személyi kölcsönt, amely a kamat szempontjából belefér a minősítés által megszabott 11,30%-os keretbe. A törlesztőrészlet és a teljes visszafizetendő összeg szempontjából (az idei THM-plafon torzítása miatt) ennél valamivel több, 10-ból 3 ilyen bankról beszélhetünk.

Ha ugyanez az alacsony jövedelmű hitelfelvevő nem 2 milliós, hanem csak 400 ezer forintos hitelösszeget kíván felvenni, és ezért nem is nyújtja el a törlesztést, csak 1 éves futamidőt választ, akkor 15,33%-os kamatplafon vonatkozik a hitelére, amibe viszont már ötből három bank és pénzügyi vállalkozás befér. A törlesztőrészlet és a teljes visszafizetendő összeg alapján (elsősorban az idei THM-plafonnak köszönhetően) még jobb a helyzet.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 719 484 forintot 20 éves futamidőre már 6,26 százalékos THM-el, havi 142 416 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,78% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Az alacsony jövedelmű ügyfelek 500 ezer forintál nagyobb hiteligényléseinél szűkítheti a leginkább a kamatfelárakat a 2021-ben érkező minősítés. A kamatmarzs-szűkítő hatásra a Moody's hitelminősítő is felhívta a figyelmet a héten.

Akkor nyerhetik el a hitelezők termékei a minősítést, ha megfelelnek az alábbi feltételeknek:

Megkérdeztük a felügyeletet is, hogy látják, a most piacon elérhető hitelek mennyire felelnek meg a jövő évben érkező (persze a hitelezőkre nézve nem kötelező) minősítés feltételeinek. Az MNB válasza részben alátámasztja a fentieket, ugyanis ezt írták:

A 17. héten ismét rengeteg izgalmas dolog történt a világban és Magyarországon is. Mutatjuk a legfontosabbakat.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

Az eladási idő igen fontos mutató, amely alátámasztja a piac élénkülését vagy lanyhulását.

Az elmúlt két évben szinte folyamatosan növekszik az újonnan felvett lakáshitelek átlagösszege.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

Márciusban az árak már fékezték a keresletet az ingatlanpiacon - közölte a Duna House hétfőn.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

A legnagyobb kérdőjel a hitelminősítő szemében továbbra is a költségvetési pálya.

A tízmilliárdos szinthez közelít a magyarországi munkáshitel-állomány

Az MNB legfrisseb adatai alapján idén februárban már megközelítette a 17,3 millió forintot az újonnan felvett szabad felhasználású jelzáloghitelek átlagos szerződéses összege.

Az Erste vállalja, hogy 2026. június 30-ig biztosan nem emeli az infláció mértékével a lakossági bankszámlák és bankszámlákhoz kapcsoló betéti kártyák díjait.

Újra aktívan hirdet a közösségi médiában Dopeman hitelközvetítője, amely azt ígéri: olyan embereknek is tud kölcsönt intézni, akik a bankoktól valamiért nem kaphatnak hitelt.

Két újabb bank közölte, hogy önkéntesen csökkenti díjait a minisztérium kérésére.

Mindössze másfél év leforgása alatt több mint 56%-kal nőtt a személyi hitelek átlagos kölcsönösszege.

Gyengült a forint a főbb devizákkal szemben hétfőn kora estére.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A semmiből indulva vált országosan ismert prémium márkává a Mayer szörp.