A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

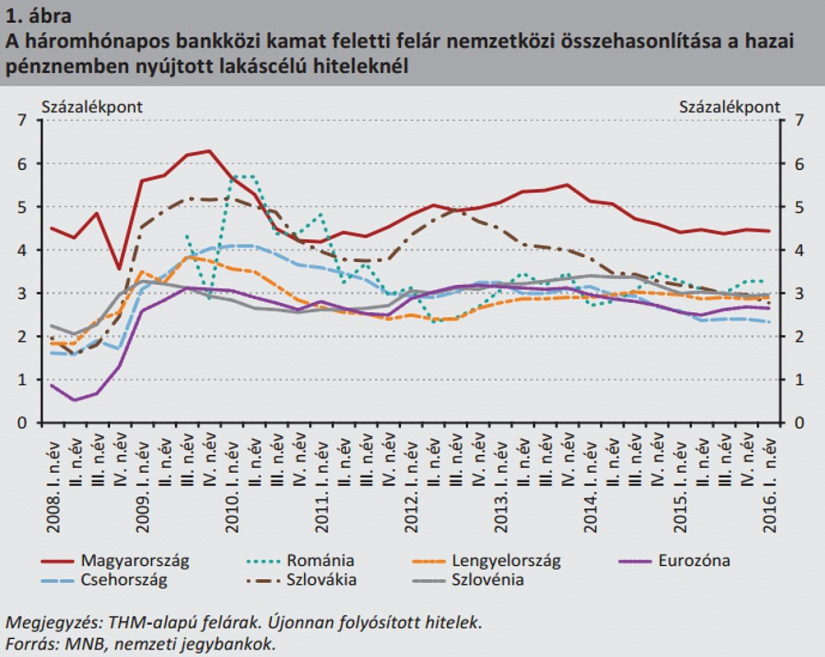

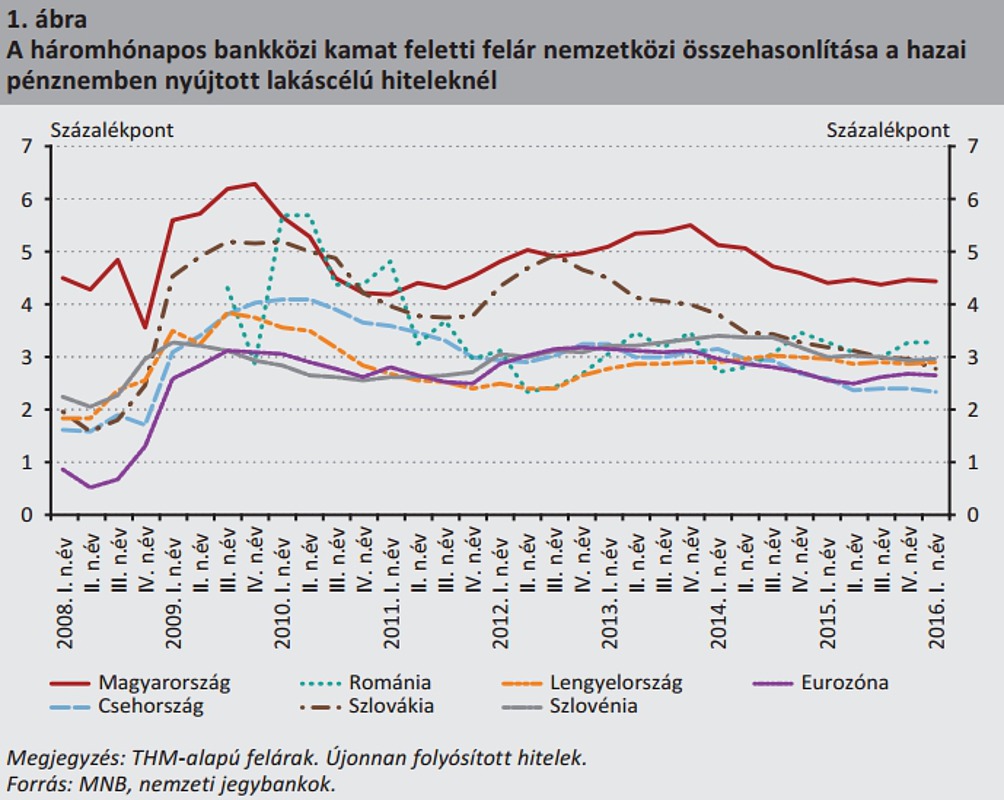

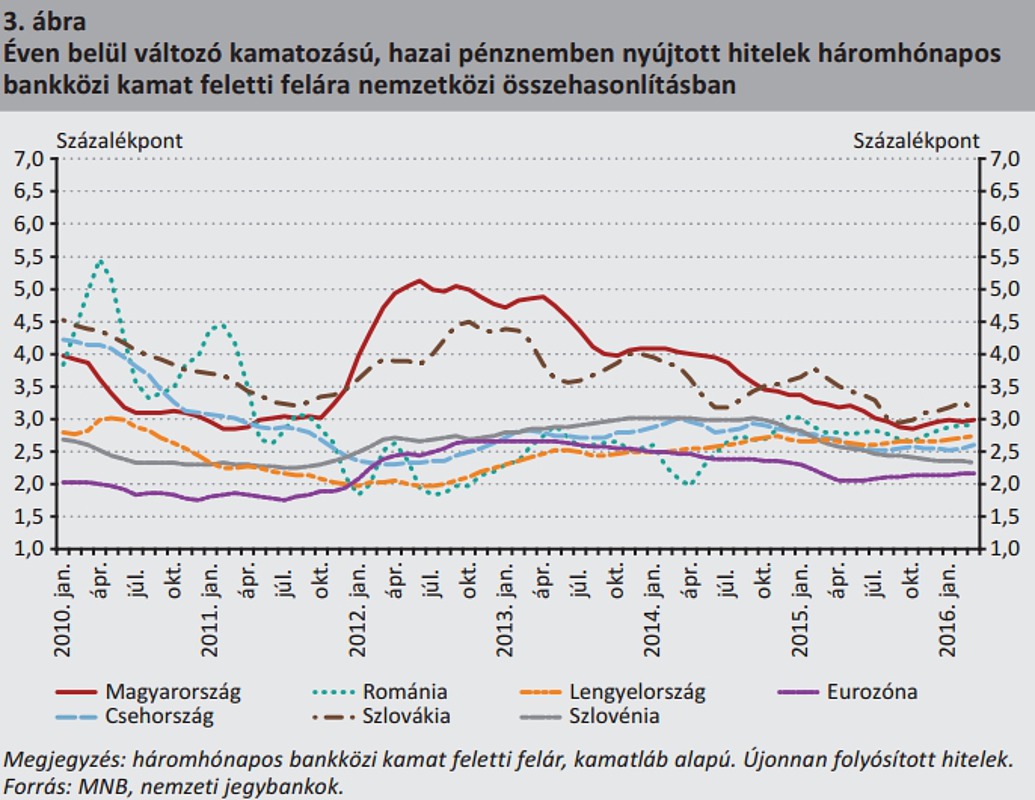

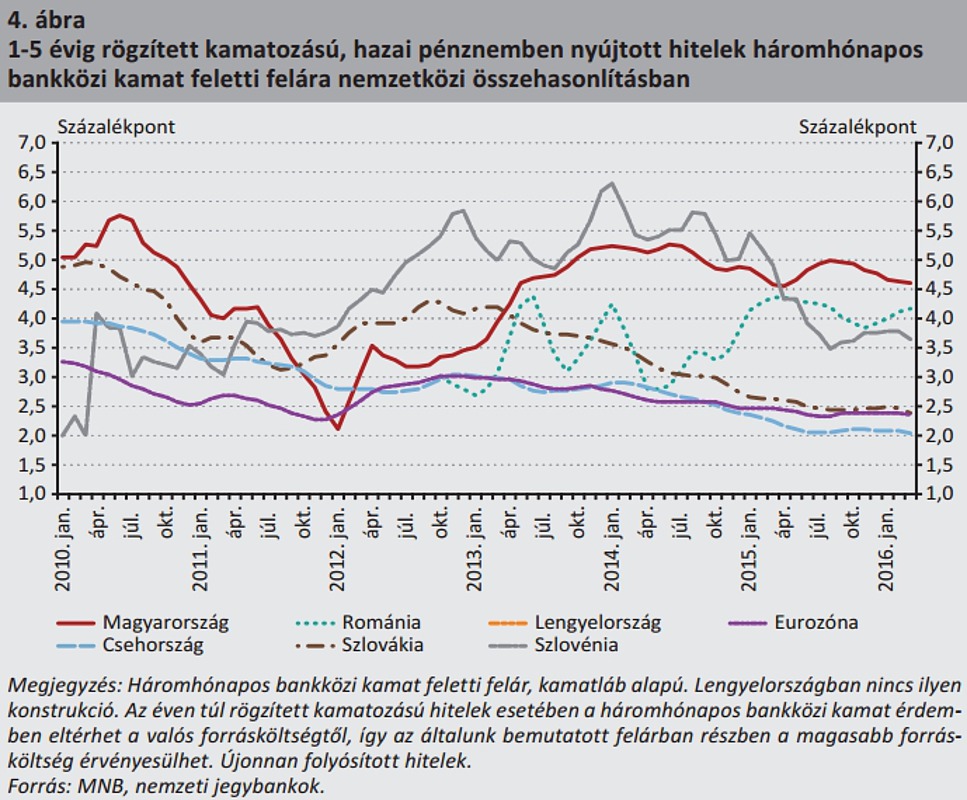

Múlt héten Nagy Márton, az MNB alelnöke a lakáshitelek magas kamatfelárának csökkentése mellett szólalt fel, a magyar felárak ugyanis a régióban tapasztalható dupláját teszik ki. A jegybank egy tanulmányban kifejtette, hogy mi lehet a magasabb felárak oka. A kamatok csökkentése pedig nemcsak a lakásvásárlóknak válna javára, a bankok is profitálhatnának a felárak csökkentéséből.

A két ünnep között Nagy Márton, a Magyar Nemzeti Bank (MNB) alelnöke a Világgazdaságnak adott interjúban mondta el, hogy a magyar lakáshitelek kamatfelárai a régióban tapasztalható kamatfelárak dupláját teszik ki. A lakáshitelek átlagos kamatlába egyébként 5 százalék körül alakul, de az alacsonyabb, környező országokban elérhető felárral ez akár 3 százalék közelébe is csökkenhetne.

A Hitelintézeti Szemle decemberi kiadása szerint a hazai magas kamatfelárakat nem a magasabb működési költségek indokolják, ennél összetettebb ugyanis ez a kérdés. A hitelezés miatti tartalékolás viszont már részben magyarázza a kamatfelárak magasabb szintjét. A másik magyarázat szerint a hozamgörbe hosszabb vége jelentősen magasabb, így emiatt a kamatfelárak is magasabbak.

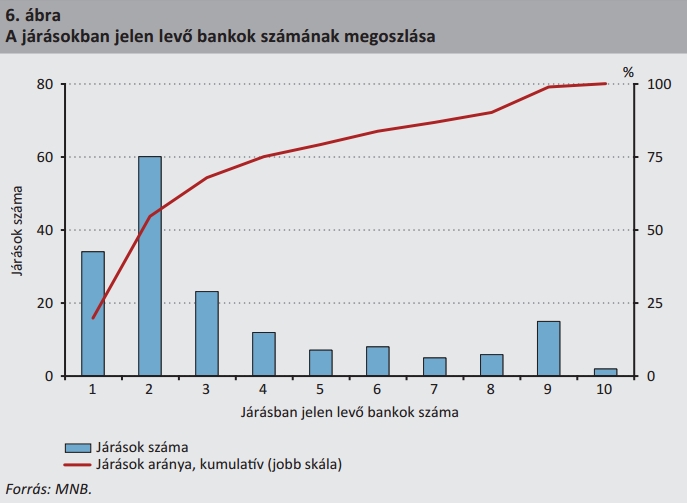

Azonban nemcsak ezek befolyásolják a kamatokat, jelentős a bankfiókok elhelyezkedésének szerepe is a kamatfelárakban. A magyarországi járások közel 60 százalékában ugyanis csak egy, vagy legfeljebb két bankfiók található, így hitelfelvételkor az itt élők kénytelenek az itt kirendeltséget fenntartó bankoktól kölcsönt felvenni. A kiterjedt hálózattal bíró pénzintézetek viszont jellemzőn magasabb hitelkamattal adnak hitelt, így az elszigetelt országrészek lakói emiatt drágábban jutnak kölcsönhöz.

Nem ez az egyetlen, ami az eldugott településeken élőket sújtja. A kevés bankfiókos járásokban élők jellemzően kisebb összegű hitelt vesznek fel, így a termékek fix költsége őket a hitelösszeghez képest aránylag jobban terheli. Emellett a keresetek is jellemzően alacsonyabbak ezekben a térségekben. Ha a hitelfelvevőnek átlag alatti a jövedelme, akkor a magasabb hitelezési kockázat miatt a bankok sokszor magasabb kamattal adnak kölcsönt nekik.

A tanulmány elemezet azt is, hogyan választanak bankot a magyarok. Három tényezőt befolyásol minket a pénzügyi szolgáltató kiválasztásában:

Ezek alapján a jegybank szakértői arra jutottak, hogy a hitelfelvevők jelentős részének nincs lehetősége az összes bank ajánlata között választani. Ennek egyik oka a korábban már említett területi elhelyezkedés, a másik ok pedig az anyagi korlát. A területi korlátokat egyébként jól jellemzi, hogy Magyarországon a járások felében tizenegy nagybank közül legfeljebb kettő van jelen, a járások háromnegyedében pedig legfeljebb négy bankból választhatunk. Ezt a koncentrációt egyébként a bankok a hitelek árazásában is érvényesítik,

Ez a kamatszint megállapítás viszont azokra a bankokra jellemző, amelyek a ritkán lakott járásokban jelen vannak.

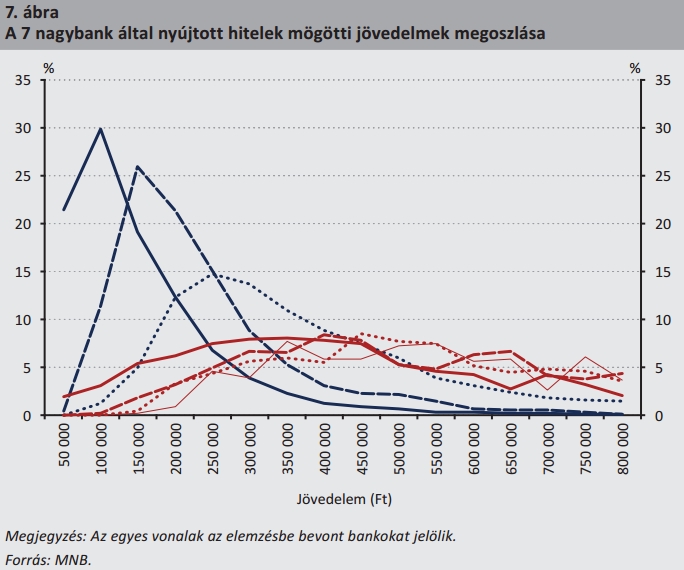

A jövedelmi eltérések sem kedveznek sok hitelfelvevőnek, a bankok többsége egy bizonyos jövedelmi csoportnak ad szívesen hiteleket. Ez jól látható az alábbi ábrán is, ahol az egyes jövedelmi osztályok jól elkülönülnek.

A bankválasztásban egyébként egyfajta generációs különbség is felfedezhető. Az idősebbek inkább a régebben létrejött pénzintézeteket választják, míg a fiatalok inkább az újabb bankokat részesítik előnyben.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A jelenlegi jegybanki jóslatok szerint az alacsony alapkamat várhatóan legfeljebb 2018 végéig maradhat fenn. A nemzetközi környezet persze indokolhatja az ennél tovább fenntartott alapkamatot, azonban ennek emelkedése a lakáshitelek (és gyakorlatilag szinte minden hitel) kamatának emelkedésével járhat majd együtt.

A magas kamatfelár (és ezáltal a relatív magas hitelkamatok) viszont csökkentik a hitelfelvételi kedvet, különösen a fixált kölcsönöknél, amelyeknél a kamatfelár jellemzően magasabb a hazai kamatfeláraknál.

Az így megnövekedett jelzáloghitel portfólió pedig várhatóan a szerződések nagy száma miatt nem jelentene lényegesen magasabb hitelezési kockázatott a bankok számára sem (igaz, volumenkockázattal számolniuk kell).

A Hitelintézeti Szemlében kitérnek arra is, hogy valóban megéri-e a kamattámogatott hitelek felvétele. A jegybanki számítások szerint az ilyen kölcsönöknél minden 1 százalékpontnyi kamattámogatás után átlagosan 0,3-0,4 százalékponttal magasabb hitelkamattal érhetők el a hitelek. Ezt ugyan a bankok lenyelik, azonban a hitelfelvevő még így is 0,6-0,7 százalékponttal alacsonyabb kamattal jut hozzá a kölcsönhöz, mintha piaci kamatozású hitelt venne fel.

Ezeknek a kölcsönöknek viszont a támogatási küszöbe 6 százalék, így a jelenlegi piaci viszonyok között nem valószínű, hogy megéri felvenni ezeket a kölcsönöket.

Címlapkép: MTI / Bodnár Boglárka

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Ezek voltak március utolsó egész hetének legfontosabb, legérdekesebb, na meg legolvasottabb hírei a Pénzcentrumon.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

Márciusban az árak már fékezték a keresletet az ingatlanpiacon - közölte a Duna House hétfőn.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

A legnagyobb kérdőjel a hitelminősítő szemében továbbra is a költségvetési pálya.

A tízmilliárdos szinthez közelít a magyarországi munkáshitel-állomány

Az MNB legfrisseb adatai alapján idén februárban már megközelítette a 17,3 millió forintot az újonnan felvett szabad felhasználású jelzáloghitelek átlagos szerződéses összege.

Az Erste vállalja, hogy 2026. június 30-ig biztosan nem emeli az infláció mértékével a lakossági bankszámlák és bankszámlákhoz kapcsoló betéti kártyák díjait.

Újra aktívan hirdet a közösségi médiában Dopeman hitelközvetítője, amely azt ígéri: olyan embereknek is tud kölcsönt intézni, akik a bankoktól valamiért nem kaphatnak hitelt.

Két újabb bank közölte, hogy önkéntesen csökkenti díjait a minisztérium kérésére.

Mindössze másfél év leforgása alatt több mint 56%-kal nőtt a személyi hitelek átlagos kölcsönösszege.

Gyengült a forint a főbb devizákkal szemben hétfőn kora estére.

A babaváró hitelek piacán januárhoz képest növekedett a kihelyezett hitelek összege.

A befektetői aggodalmak Donald Trump vámintézkedései miatt történelmi magasságokba emelték a hitelkockázati mutatókat.

Semmit nem tudnak intézni az ügyfelek a K&H mobilappjában, ami most, fizetésnap körül elég kellemetlen is lehet sokaknak.

A legújabb jogszabálytervezet alapján pedig a lakástámogatási rendszerben kaphat nagyobb teret a készpénz.

A telekommunikációs szolgáltatók által tervezett áprilisi díjemeléseket elfogadhatatlannak tartja a kormány.

Az 5 ezer főnél kisebb településeken 2025 januárjától újra igényelhető lesz az Otthonfelújítási támogatás.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

OTP Junior Piacralépők címmel vállalkozói versenyt hirdetnek fiatalok számára.

A szelfivel számlát nyitó ügyfelek 40.000 forintján felül további 40.000 forinttal gazdagodhatnak a Gránit Banknál akik mobilalkalmazáson keresztül rendszeres megbízást adnak befektetési jegy vásárlására.

Az Aranycipó Kft. vajas fonott kalácsa elnyerte a KMÉ-védjegyet, amely a kiváló minőség és a hagyományos péksütemények iránti elköteleződést tanúsítja.

{kind=link}

{kind=link}

{kind=link}