Már tavaly beindult az a folyamat, amelynek során ismét nagyobb számban jelentek meg a befektetők az ingatlanpiacon.

Június végén fogadhatja el a parlament a jövő évi adócsomagot, amelynek részeként a 2006 szeptemberében bevezetett kamatadó kulcsa a személyi jövedelemadóéval együtt az eddigi 16 százalékról 15 százalékra módosul. A tartós befektetési számlák esetében igénybe vehető adókedvezmény ezzel együtt csökken, ennek szabályai ugyanis nem változnak.

Az eddigi 16 százalékról 15 százalékra csökkenő kamatadó azokra a kamatjövedelmekre vonatkozik majd, amelyeket 2016. január 1-je utáni időszakból realizál az ügyfél, vagyis:

A kamatadó csökkentése persze nemcsak a bankbetéteket, hanem más befektetéseket is érint, hiszen kamatjövedelemnek minősül a:

A kamatadót forrásadóként a kifizető vonja le, a magánszemély jövedelemadó-bevallásában nem kell külön feltüntetni.

Ami a tartós befektetési számlák szabályozását illeti, ez az adócsomag alapján nem változik, vagyis a befizetés naptári évét követő legalább 3 naptári év hozama után továbbra is 10 százalékos, 5 évi tartás után pedig 0 százalékos kamatadót kell fizetni. Esetükben tehát nem az adófizetési kötelezettség, hanem kamatadó-kedvezmény mértéke csökken 1 százalékponttal.

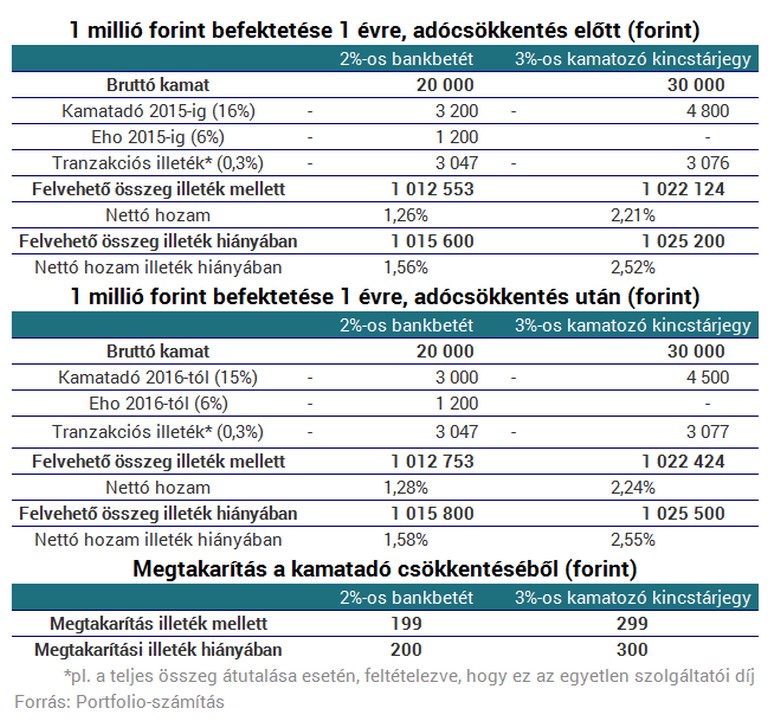

Végezetül az alábbi táblázatban mutatjuk, mennyit nyer egy befektető a kamatadó csökkenésével, ha 2 százalékos kamatozású bankbetétbe, illetve ha 3 százalékot kamatozó kincstárjegybe fekteti a pénzét 1 évre. Figyelembe véve, hogy előbbi esetében kell, utóbbi esetében viszont törvény szerint nem kell 6 százalékos egészségügyi hozzájárulást fizetni, az alábbit kapjuk:

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 307 398 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 094 forintos törlesztővel az Erste Bank nyújtja (THM 10,83%), de nem sokkal marad el ettől a CIB Bank 70 482 forintos törlesztőt (THM 10,61%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

az 1 millió forintot 2 százalékos bankbetétbe fektető ügyfél 199-200 forintot, a 3 százalékos kincstárjegybe fektető ügyfél pedig 299-300 forintot spórol meg a kamatadó 1 százalékpontos csökkentésével egy év alatt.

Már tavaly beindult az a folyamat, amelynek során ismét nagyobb számban jelentek meg a befektetők az ingatlanpiacon.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

A hazai ingatlanpiac folyamatosan változik, és az új lakáshitel-programok új lendületet adhatnak a vásárlói kedvnek – vagy akár bizonytalanságot is kelthetnek.

A Gránit Bank is elindul az 5 százalékos önkéntes kamatplafonnal, a pénzintézetnél április 15-től érhető el a kedvezményes kamatozású kölcsön.

A Standard and Poor's hétfőn felminősítette az OTP Bankot, így a pénzintézet besorolása immár magasabb, mint a magyar állam szuverén adósminősítése.

Meglepően hangozhat, ám mégis több ezren vállalnak kezességet valaki más kötelezettségeiért Magyarországon. Nem árt azonban tisztában lenni a kezességvállalás szabályaival.

Sajtótájékoztató keretei között ismertették a Cofidis vezetői a Cetelem-akvizíció aktuális helyzetét.

Márciusban az árak már fékezték a keresletet az ingatlanpiacon - közölte a Duna House hétfőn.

A bankok több milliárd forintot buknak a kormány új készpénzhasználathoz kötődő rendeletén.

Január elején süllyedt mélypontra a forint árfolyama, amikor az euró 416 forint fölé drágult.

A legnagyobb kérdőjel a hitelminősítő szemében továbbra is a költségvetési pálya.

A tízmilliárdos szinthez közelít a magyarországi munkáshitel-állomány

Az MNB legfrisseb adatai alapján idén februárban már megközelítette a 17,3 millió forintot az újonnan felvett szabad felhasználású jelzáloghitelek átlagos szerződéses összege.

Az Erste vállalja, hogy 2026. június 30-ig biztosan nem emeli az infláció mértékével a lakossági bankszámlák és bankszámlákhoz kapcsoló betéti kártyák díjait.

Újra aktívan hirdet a közösségi médiában Dopeman hitelközvetítője, amely azt ígéri: olyan embereknek is tud kölcsönt intézni, akik a bankoktól valamiért nem kaphatnak hitelt.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.