A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Fájdalmasan érintheti a magyar családokat Magyarország harmadik leminősítése is: a leminősítés az egyik olyan tényező, amely hatására a forint tovább gyengülhet, az országkockázat növekedése, a bankok kamatemelése pedig növelheti a devizahitelesek terheit.

Egy fokozattal "BB+"-ra rontotta Magyarország hosszú lejáratú deviza adósságának besorolását a Fitch Ratings és az új besoroláshoz negatív kilátást rendelt - azaz bóvli kategóriába sorolta Magyarországot a harmadik nagy hitelminősítő intézet is (a Moody"s és a Standard and Poor's már hetekkel ezelőtt hasonló lépésre szánta el magát).

Egyre jobban fájhat a magyar családoknak

A bejelentés hírére hirtelen gyengülni kezdett a forint, az euró jegyzései péntek délután a 320-as szinthez értek. Később azonban újabb erősödést mutatott a forint, délután fél 4 után már a 315-ös szint alatt is jegyeztek.

Így reagált az árfolyam a bejelentés hírére.

Mit jelent, mit jelenthet ez a hétköznapokban?

A leminősítés az egyik olyan tényező lehet, amely azt eredményezheti, hogy gyengülhet a forint (akár újabb mélypont is jöhet). Könnyen előfordulhat, hogy a magyar fizetőeszköz a továbbiakban is gyenge marad (tovább gyengül) az euróhoz, a svájci frankhoz képest.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

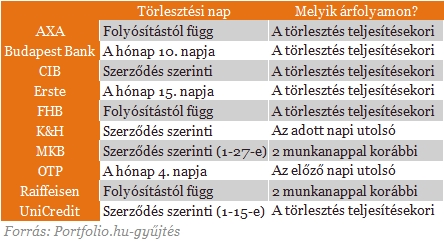

Az árfolyam havonta egyszer mindenképp érinti a devizahiteleseket: a bankok ugyanis az esedékes törlesztőrészletet az aktuális (előző napi záró) árfolyam alapján vonják. Egyenes az összefüggés: minél jobban erősödik az euró vagy a svájci frank a forinthoz képest, annál jobban emelkedik a törlesztőrészlet is.

Nőhet a magyar országkockázat (ismert nevén a CDS-felár), ez pedig azt jelenti, hogy a bankok drágábban kapnak hitelt, mint korábban. Ez a bankokat törvényileg is jogosulttá teszi arra, hogy kamatot emeljenek - ezzel pedig (ha nem is azonnal) szintén nőhetnek a hitelesek terhei.

Az új hitelek is drágábbak lehetnek, eleve kevesebben tudnak majd hitelt felvenni.

Ezzel együtt a betéti kamatok kamatszintje is emelkedhet: mivel a magas országkockázati felár miatt a bankok drágábban jutnak külföldi forrásokhoz, belföldről próbálnak meg új forrásokat szerezni - ez pedig leginkább úgy lehetséges, ha emelik a különböző betéti konstrukciók kamatait.

A kialakult helyzet növelheti a jegybank kamatemelésének esélyét - ez pedig még inkább erősítheti, gyorsíthatja a fentiekben vázolt helyzetet.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

Jelentősen, mintegy 40 százalékkal nőtt a lakáscélú és szabad felhasználású lakossági jelzáloghitelek kihelyezett összege az első negyedévben az előző év azonos időszakához képest.

A lakásvásárlás előtt állók számára talán az egyik legfontosabb kérdés, hogy mikor érdemes belevágni az egész folyamatba.

A magyarországi ügyfélkör 42%-kal bővült, meghaladva az 1,7 millió főt.

Több fejlesztés miatti leállást is bejelentett az OTP bank, mutatjuk, hogy pontosan mi és mikor marad majd ki a szolgáltatások közül.

Lassú javulást mutat a magyar lakosság pénzügyi helyzete, és ezzel a hitelfelvételi hajlandóság is növekedésnek indult.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.