Marczingós László ügyvéd szerint Devizaper: az EUB döntése nem csupán egyetlen ügyre vonatkozik, hanem általános érvényű jogértelmezés minden devizahiteles szerződésre.

Tovább nőhetnek a forinthitelek kamatai. Ez azt jelenti, hogy akár a jövőre bevezetésre kerülő kamattámogatással együtt sem tudunk majd olcsóbban lakáscélú kölcsönhöz jutni jövőre, mint például nyáron tudtunk volna. Hiába vannak tehát a lakásárak a padlón, a hiteldrágulás miatt nem biztos, hogy most érdemes hitelből belevágni a vásárlásba.

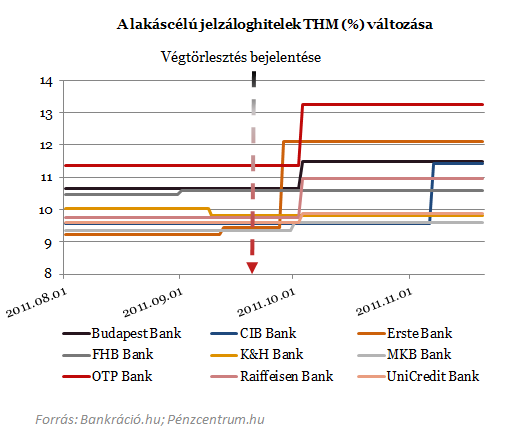

A tegnapi kamatemelés tovább húzhatja felfelé a lakáscélú hitelek kamatait is, az elmúlt 2 hónapban is átlagosan 1 százalékpontos emelkedés volt megfigyelhető a legnagyobb hazai bankoknál. A további emelkedés azt jelentené, hogy akár a jövőre igényelhető kamattámogatással együtt sem lesz olyan "olcsó" forinthitelhez jutni, mint a nyár elején volt.

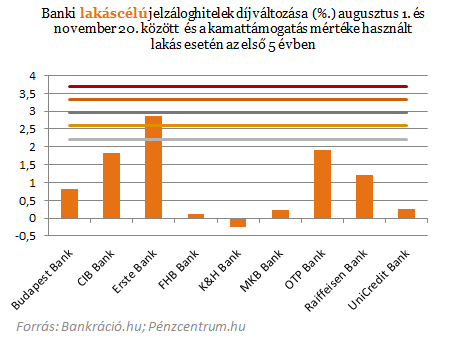

Kamattámogatás nélkül drágább hitelhez jutni, mint akár még szeptemberben. Ennek okairól korábbi cikkünkben írtunk. Most viszont azt számoltuk ki, hogy kamattámogatással jövőre, vagy 2011 nyarán - még a végtörlesztés bevezetése előtt - volt-e olcsóbb az új forinthitel. (Most azok a forinthiteleseknek is nőhetnek a költségeik, akik a nyáron vagy még korábban vették fel a kölcsönüket, kamatperiódustól függően az ő hiteltermékükbe is átárazódhat a dráguló források hatása.)

Nézd meg, hány milliót nyerhetsz a kamattámogatással! + Kalkulátor!

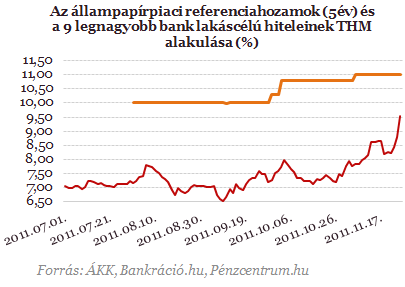

A kamattámogatás mértéke a mindenkori 5 éves állampapír-hozam 30-50 százaléka lehet használt lakás esetén. Tehát ha a banki hiteldíjak és az állampapírhozam is 1 százalékponttal nő, akkor ennek nettó hatása az első évben is 0,5 százalékospontos növekedés a teljes hiteldíjban, ami minden évben egyre nagyobb 0,55 százalék,pont 0,60 százalékpont és így tovább. Tehát egy minden termékben hasonlóan érezhető kamatnövekedés plusz terheket jelent az állami támogatott hitelesekre.

Az átlagosan mintegy 1 százalékponttal nőtt THM értékekkel szemben közel 2 százalékpontot ugrott az államkötvények hozama az elmúlt két hónapban. Weinhardt Attila, a Portfolio.hu elemzője elmondta, hogy a hosszú távú állampapírhozamokra sokkal inkább van hatással az aktuális gazdaságpolitika, mint a jegybanki alapkamat emelés. A jövő év elejére várható megállapodás az IMF-el csökkentheti a jelenleg 9 százalék fölötti állampapír hozamokat. Számításunk során feltételeztük, hogy a kamattámogatáskor alkalmazott hozamráta fél év átlagából áll majd elő, ez alapján néztük meg, hogy a THM növekmények ellenére milyen arányban csökkenhet a jövőre felvett hitelek díja a kamattámogatás hatására.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

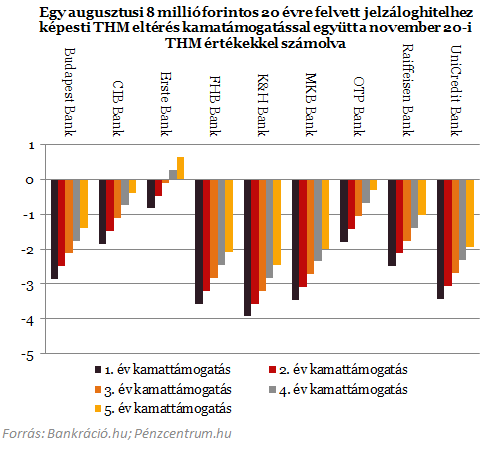

Ahogy láthatjuk, hogy még nem faragták le teljesen a THM növekedések az esetleges kamattámogatás hatását a nyár végi díjakhoz képest. Egyedül az Erste bank esetén mondhatjuk el, hogy a kamattámogatás utolsó két évében magasabb törlesztőrészletünk lehet majd, mint egy, a nyár végi díjakkal számolt hitel esetén lett volna. Az általánosságban viszont mindenképp kijelenthető, hogy egyre kisebb a díjkülönbség a nyár végi hitelek és a most még nem is igényelhető támogatott kölcsönök díjai között. A bevezetés idejére több banknál tovább zsugorodhat ez a különbség.

A kamattámogatás kifutásával a terhek az eredeti THM szintekre növekednek, így egy a forinthitelek kamatait csökkentő stabil gazdaságpolitikával érhetjük el csak újra a már 2011 nyarán kialakult THM szinteket.

- Új lakás vásárlása/építése esetén a lakóingatlan vételára illetve bekerülési költsége nem haladja meg a 30 millió forintot, használt lakás korszerűsítése esetén a hitelcél nem haladhatja meg a 15 millió forintot.

- Új lakás vásárlása esetén a használatba vételi engedély, építés esetén az építési engedély kiadására 2010. január 1-jét követően kerül sor.

- Használt lakás vásárlása esetén: a kamattámogatás csak olyan, a rendelet hatályba lépését követően megkötött adásvételi szerződéssel rendelkező, legalább komfortos használt lakások megvásárlására vehető, melynek tulajdonosa e lakás helyett másik lakást vásárol és erről nyilatkozik.

- Korszerűsítés esetén a kamattámogatás akkor vehető igénybe, ha a kérelem benyújtásának időpontjában a korszerűsítési munkálatok még nem kezdődtek meg.

- A hitel maximális összege új lakás vásárlása/építése esetén 10 millió forint, használt lakás vásárlása és korszerűsítés esetén a 6 millió forintot.

- A kamattámogatást igénybe vevő csak természetes személy lehet.

- Legalább az egyik szülő bejelentett munkaviszonnyal rendelkezik.

- Az építési/vásárlási, illetve korszerűsítési költségek 70%-át számlával kell igazolni.

- Adóhatósági igazolást kell bemutatni arról, hogy az igénylők köztartozásmentes adózók.

Marczingós László ügyvéd szerint Devizaper: az EUB döntése nem csupán egyetlen ügyre vonatkozik, hanem általános érvényű jogértelmezés minden devizahiteles szerződésre.

A per előzménye, hogy az MBVK hibás teljesítésre hivatkozva felmondott egy 2017-ben kötött, 3,427 milliárd forint értékű szoftverfejlesztési szerződést.

Egy törvényjavaslat alapján a bankok adófizetési kötelezettsége megemelkedhet 2026-ban.

Magyarország jelentős lépéseket tett a nemteljesítő hitelekre (NPL) vonatkozó keretrendszer korszerűsítése felé

A magyar jog-, és gazdasági rendszerre minden bizonnyal jelentős hatást gyakorló ítélet született 2025. április 30-án az Európai Bíróságon.

A Magyar Nemzeti Bank (MNB) friss adatai szerint idén márciusban 17,81 milliárd forint volt az új babaváró hitelek szerződéses összege.

Az árréstop hatása már megjelent az áprilisi adatokban, hiszen az élelmiszerek ára 1,3 százalékkal mérséklődött a márciushoz képest.

Az MBH Bank bankautomata telepítési programjának teljes költsége körülbelül 10 milliárd forint.

A személyi hitelek piacán márciusban jelentősen nőtt a kihelyezett hitelek összege.

Megjelentek az MNB márciusi hitelezési statisztikái: rengeteg kölcsönt vettek fel a magyarok az év harmadik hónapjában.

Márciusban jelentősen emelkedett az újonnan kihelyezett lakáshitelek szerződéses összege.

A lakossági hitelállomány nőtt, a vállalati viszont csökkent az Ersténél az első negyedévben.

Marczingós László ügyvéd szerint a döntés egyértelmű, de maga sem számít a 3 millió érintett ügyének gyors rendezésére.

Az Európai Unió Bírósága egy magyarországi svájci frank alapú autólízing-szerződés ügyében a hitelfelvevők javára döntött.

Az uniós ítélet a kártérítés lehetőségét is megnyitotta azok számára, akik korábban már jogerősen elvesztették perüket.

Bár a fenntarthatósági jelentések kötelező bevezetését a jogalkotó 2027-re halasztaná, ez a haladék sok céget megtéveszthet.

Egy törvénytervezet alapján a helyi önkormányzatok dönthetnek arról, hogy kik költözhetnek az adott településre.

Az Országgyűlés elfogadta a nemteljesítő hitelmegállapodások hitelgondozóiról szóló törvényt, amely egy uniós irányelvét ülteti át a magyar jogrendbe.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot