Az Otthon Start lakáshitel fontos szabálya többek között, hogy az ingatlant az igénylés után öt évig nem lehet eladni, lebontani, átadni másnak használatra.

Fekete hónap volt január a magyarországi jelzáloghitelezés és a fogyasztási hitelezés számára egyaránt, az elmúlt hat évre visszatekintő statisztikák alapján ugyanis még soha nem helyeztek ki olyan kevés lakossági jelzálog-, illetve fogyasztási hitelt a magyar bankok, mint az év első hónapjában. A Magyar Nemzeti Bank ma közzétett statisztikáiból kiderül: az új lakáshitelek összege is mélypontra került, a betéti oldalon viszont megindult némi kamatverseny a bankok között.

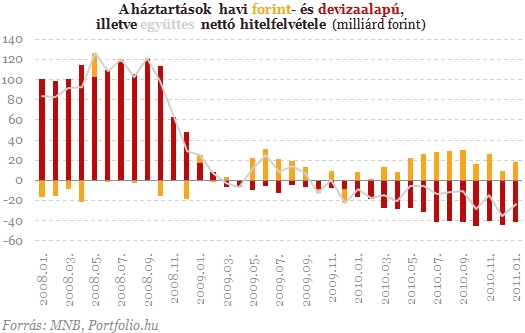

HitelekAz elmúlt fél év tapasztalata alapján 40-45 milliárd forint körül stabilizálódott a lakosság nettó devizahitel-törlesztése, vagyis ennyivel több devizahitelt törlesztenek a háztartások havonta, mint amennyit felvesznek. A kormány deviza alapú jelzáloghitelezést tiltó, augusztusban életbe lépett intézkedése miatt ugyanakkor a devizahitel-felvétel összege minimális, így ez az adat gyakorlatilag a törlesztések havi nagyságát mutatja. A forinthitelek esetében viszont megszokottá vált, hogy több a felvétel, mint a törlesztés, januárban például 17,7 milliárd forint volt a különbözet az előbbi javára. Összességében 23,5 milliárd forint volt az év első hónapjában a lakosság nettó hiteltörlesztése.

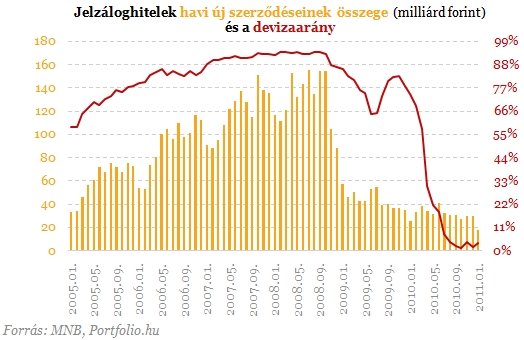

Megdöbbentően alacsony szintre süllyedt ugyanakkor januárban a lakosság hitelfelvétele, statisztikáink hat évre visszanyúló történetében ugyanis még soha nem volt ilyen alacsony az új jelzáloghitel-felvételek havi összege. A rekord alacsony 18,2 milliárd forint csaknem 40%-kal elmarad az egy hónappal korábbinál is, nem is beszélve a válság előtti évekről, amikor nyolcszor ekkora kihelyezésre is volt példa. A jelzáloghitelek devziaaránya januárban 3,5% volt, mely elsősorban a még mindig alacsony összegű hitelkiváltásoknak köszönhető.

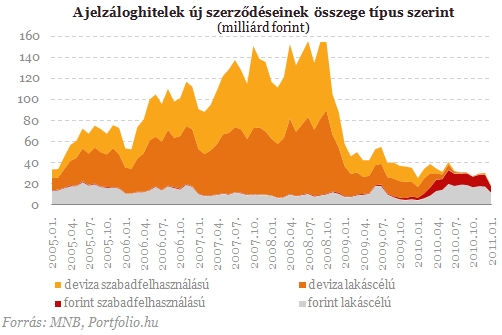

Az új jelzáloghitelek 62%-a forint alapú lakáshitel volt ugyan, e hiteltermékek népszerűsége is alacsonynak mondható az egyes, egymással rendkívül szorosan összefüggő okok, mint például az alacsony lakáskereslet, a lakosság eladósodottsága és kockázatkerülése, a vonatkozó állami támogatási programok hiánya, illetve a magas forintkamatok miatt. A Magyar Nemzeti Bank legfrissebb hitelezési felmérése szerint ráadásul a bankok is csökkentették hitelkínálatukat, melyben szerepet játszik, hogy a bankadó és negatív körülmények miatt szembesülnek a hitelezésben is tőkekorlátaikkal. A januárban kihelyezett 11,4 milliárd forintnyi forint alapú lakáshitel és a 6,2 milliárd forintnyi forint alapú szabad felhasználású jelzálgohitel egyaránt az elmúlt egy év egyik legalacsonyabb értékét jelenti, igaz, a szezonalitás miatt január hónap általában is kis aktivitást mutat ilyen szempontból.

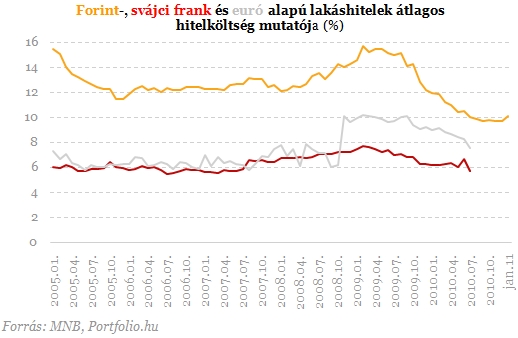

A Magyar Nemzeti Bank legfrissebb hitelezési felmérése szerint szigorítottak lakáshitelezési feltételeiken a magyar bankok, igaz, ez elsősorban a magasabb kockázatú ügyfelek kevésbé megengedő kezelésében érhető tetten. A szigorítás januárban a hitelkamatokban is meglátszódott, mely összefüggésben állhat a jegybank elmúlt hónapokban végrehajtott háromszori kamatemelésével is. Januárban ennek eredményeként a lakáshitelek szerződési összeggel súlyozott hitelköltsége közel féléves csúcspontjára, 10,1%-ra emelkedett.

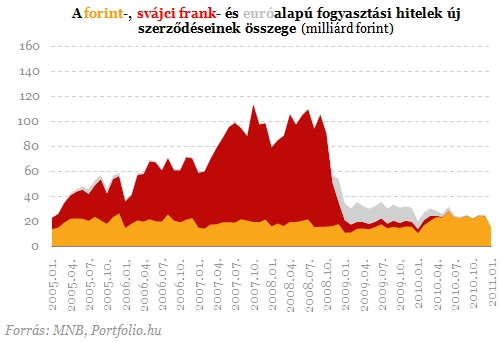

Bár a fedezetlen devizahitelezést nem tiltják kormányzati intézkedések, az adatokból jól látszik, hogy a jelzáloghitelekhez hasonlóan itt is leállították a devzia alapú konstrukciók forgalmazását a bankok. A jelzálgoghitelezésben tapasztalt mélypont ráadásul a fogyasztási hitelekre is igaz: 2005 eleje óta soha nem volt ilyen alacsony a bankok fogyasztási hitelkihelyezése, mely januárban mindössze 15,5 milliárd forintott tett ki.

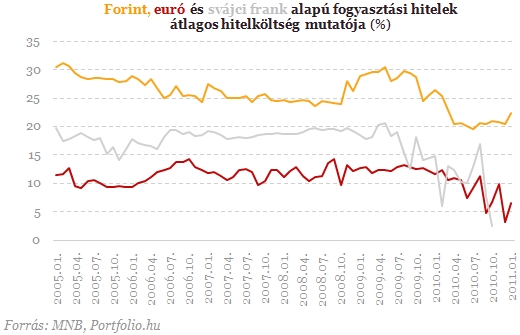

A monetáris szigorítás a fogyasztási hitelek esetében is érzékeltette hatását: a karácsony környéki 20,45%-ról 22,33%-ra emelkedett e hitelek költsége a forint alapú konstrukciók esetében, ami jóval magasabb a korábban népszerű frankhitelek költségénél, alacsonyabb viszont annál, ami a válság előtt jellemző volt a forinthitelekre.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

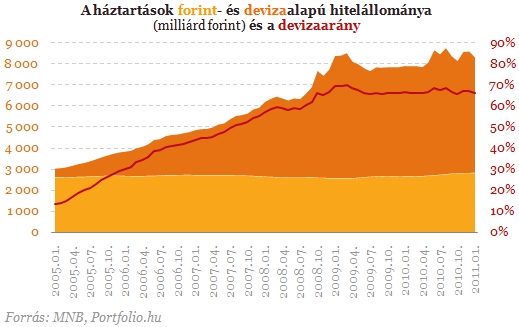

Összességében a magyar lakosság hitelállománya januárban 285,8 milliárd forinttal csökkent, ebben azonban a hiteltörlesztések fent említett 23,5 milliárd forintos többleténél jóval nagyobb szerepet játszott a forint erősödése: a december végi 222,7-ről 212,5 forintra csökkent január végére a frank árfolyama. A devizahitelek aránya ennek megfelelően némileg csökkenve 65,9%-ra változott.

Betétek

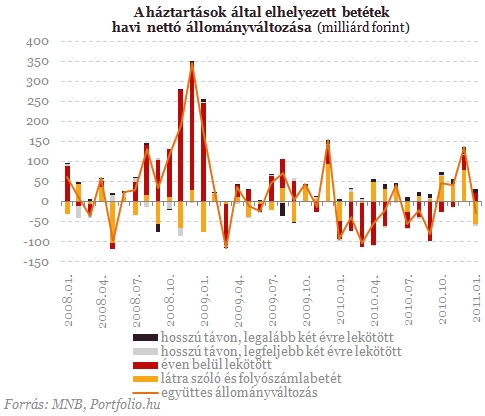

A magyar lakosságnak a decemberi javadalmazások nyomán 77,6 milliárd forinttal megnövekvő látra szóló betétállománya januárban 55,8 milliárd forintos csökkenést mutatott. Ennél kisebb mértékben, 25,8 milliárd forinttal emelkedett ugyanakkor a lekötött betétek állománya, melyben a prímet az egy éven belül lekötött betétek vitték. Összességében a lakossági hitelek állományában decemberben bekövetkezett 136,2 milliárd forintos emelkedést januárban 30 milliárd forintos csökkenés követette.

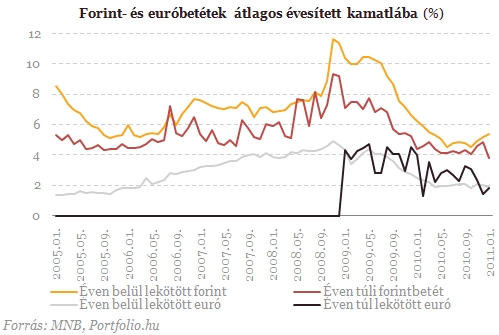

A betéti kamatok szempontjából kettős folyamat szemtanúi lehetünk: míg az éven belül lekötött forint-, illetve az éven túl lekötött euróbetétek esetében egyértelmű emelkedést hozott az év első hónapja, az éven belül lekötött euróbetétekre nem volt jellemző ez az emelkedés, a hosszú távú forintbetétek kamata pedig egyenesen esett. A rövid lejáratú forintbetétek kamatemelkedése azt jelzi, a monetáris szigorítással egyidejűleg a betéti verseny is megindult egyes bankok között.

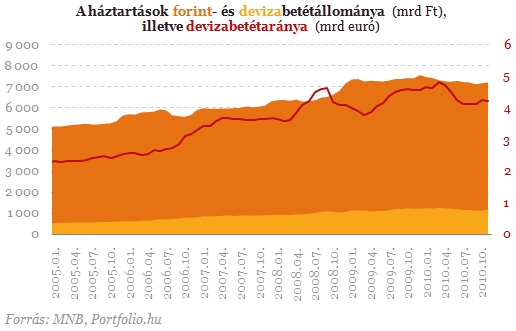

A magyar lakosság 8279,8 milliárd forintos hitelállományához január végén 7346,0 milliárd forintnyi betéállomány társult. Utóbbi 1,9%-kal alacsonyabb az egy évvel korábbinál, tehát egyes sajtóhírekkel ellentétben koránt sem lehet azt állítani, hogy a magyar lakossági tömegesen menekítette volna pénzét a magyar bankrendszerből. A csökkenés sokkal inkább más, magasabb kockázatú, egyúttal magasabb hozamígéretű megtakarítási termékek sikerének tudható be.

Az Otthon Start lakáshitel fontos szabálya többek között, hogy az ingatlant az igénylés után öt évig nem lehet eladni, lebontani, átadni másnak használatra.

Minél nagyobb az önerő és minél rövidebb a futamidő, annál kisebb az Otthon Start hitel előnye.

Mi a családi csődvédelem lényege, hogyan zajlik a családi csődvédelmi eljárás? Hol vannak a Családi Csődvédelmi Szolgálat területi szervei és mik a családi csődvédelem feltételei?

Szerda délutáni jegyzésén a forint vegyesen áll a júliusi kezdéshez képest a különböző devizákkal szemben.

A turizmus a magyar gazdaság egyik húzóágazata, mégis sok szolgáltató nehezen jut megfelelő finanszírozáshoz.

Jelenleg 1039 olyan, 500 főnél nagyobb település van Magyarországon, ahol nincs bankautomata.

Egyes elemzők szerint még 2026 végén is csak jelképes monetáris lazításra lesz lehetőség.

A kormány társadalmi egyeztetésre bocsátotta az Otthon Start program részletszabályait tartalmazó rendelettervezetet.

A KHR lista értelmezése: mi a KHR lista jelentése, hogyan történik a negatív KHR lista lekérdezés, mennyi a KHR lista elévülés ideje? Miben más a...

A hitelek tőke visszafizetésére akár egy éves türelmi idő is kérhető.

A tervezettel kapcsolatban már több Uniós ország vezetője, köztük Orbán Viktor is tiltakozását fejezte ki.

Az OTP Bank az előző uniós ciklus kezdete óta közel 400 önkormányzati fejlesztéshez nyújtott kiegészítő forrást.

Nem meglepő módon a fővárosi érdeklődők vásárolnának a legdrágábban ingatlant.

Az MNB-nek a jogszabályok szerinti további intézkedésekre van lehetősége, ha a kibocsátó nem, késlekedve vagy nem teljeskörűen tenne eleget a határozati kötelezéseknek.

Szeptembertől indul az Otthon Start program, melynek keretében az állam támogatásával elérhetővé válik egy rendkívül kedvező, 3 %-os lakáshitel. Mutatjuk a legfontosabb részleteket.

A szakértők szerint Donald Trump novemberi elnökválasztási győzelme óta a bitcoin árfolyama közel 80%-kal emelkedett.

Raiffeisen: megfelelő volt az árfolyamkockázati tájékoztatás.

A pénzintézet kiemelte: minden esetben tiszteletben tartják a magyar bíróságok jogerős döntését.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.