Kérik, hogy amennyiben a fenti azonosító adatokkal rendelkező termékből vásárolt és a termék még a birtokában van, azt ne fogyassza el!

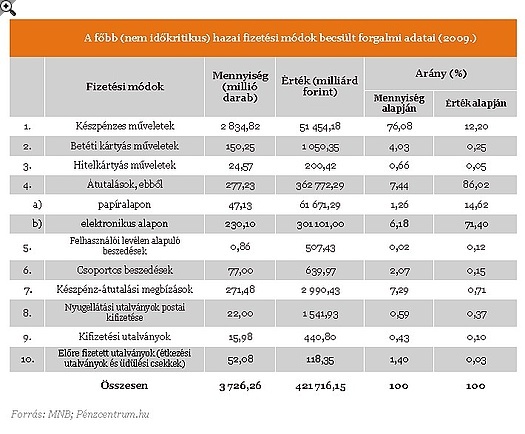

Fejletlennek ítéli a magyarországi bankkártyapiacot - más EU-tagállamokhoz képest - a Magyar Nemzeti Bank (MNB) egy friss tanulmánya. Az elmaradás leginkább az elfogadóhelyek hibája, bankkártyából van elég. Nagy gondot jelentenek a sárga csekkek is - ezek használata akár külön költséggel is járhatna.

Magyarország még mindig jelentős lemaradással küzd az elektronikus fizetési módok tekintetében, az EU-s átlaghoz képest - állítja az MNB A főbb magyar fizetési módok társadalmi költségének felmérése c. tanulmánya. A kutatás megállapítja, hogy évente 103 milliárd forintot - a GDP mintegy 0,4 százalékát- is megtakaríthatnánk azzal, ha kevesebb készpénzt és több bankkártyát, elektronikus fizetési módot (például netbanki átutalást) használnánk.

A sárga csekk a hibás?

A szakértők ezúttal is hangsúlyozzák, hogy az egyik legnagyobb problémát a készpénz-átutalási megbízás - azaz a sárga csekkek használatának- túlzott népszerűsége jelenti: ennek, a fogyasztó számára látszólagos ingyenességnek súlyos ára van. A készpénz-átutalási megbízás díját ugyanis a fizetési mód kedvezményezettjei (elsősorban a szolgáltatók, beszedők) fizetik, akik viszont az ezzel kapcsolatos költségeiket is meg akarják téríttetni, így azokat végső soron az összes fogyasztó fizeti meg az alapszolgáltatásra (pl. gáz-, víz-, villany- stb. használatra) vonatkozó számla részeként.

A túlzott sárgacsekk-használat visszaszorításának egyik eszköze lehet, ha "fizetőssé" tennék azt. Ennek alapvetően két útja lehet. Az egyik, hogy a Magyar Posta − a többi termékhez hasonlóan − közvetlenül elkérheti a fogyasztótól a készpénz-átutalási megbízás feladásakor a fizetendő díjat, a másik, hogy a szolgáltató fizeti továbbra is a díjat, de azt átláthatóan, külön megjelenítve azok számára a számlában, akik a készpénz-átutalási megbízással történő fizetést választják. Így ez utóbbiak többet fizetnek a szolgáltatónak azokhoz képest, akik más, a szolgáltató számára külön díjfizetéssel nem járó fizetési módot alkalmaztak.

A boltban is többet kellene kártyával fizetnünk

A tanulmány szerint a bankkártyapiac elmaradása sokkal nagyobb az elfogadóhelyek számában (mind a vásárlásra alkalmas POS-terminálok, mind a bankkártya-elfogadó üzletek számával mérve is), mint a hazai lakosság bankkártya-birtoklásában. Így kijelenthető, hogy a hazai bankkártyapiac fejlődésének záloga a bankkártya-elfogadás minél gyorsabb terjedésében van, hiszen sarkítva: a magyar ember nem azért nem fizet bankkártyával, mert nincs neki, hanem azért, mert − ha akarná is − sok helyen ezt nem teheti meg.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

A berendezés a bankkártyával történő fizetésre, illetve készpénzfelvételre szolgál.

Magyarországon a kiskereskedelmi egységek alig 25 százaléka fogad el bankkártyát, szemben a Nyugat-Európában jellemző 60-70 százalékos vagy afeletti arányokkal. Elsősorban a kisebb üzletekben nincs bankkártya-elfogadás, hiszen a nagyobb áruházak, a hipermarketek vagy a plázákban lévő üzletek gyakorlatilag mind elfogadják a nemzetközi kártyatársaságok kártyáit. A kártyaelfogadás földrajzi jellemzőiből az is megállapítható, hogy Magyarországon (főként vidéken) még mindig a turizmus vezérli a bankkártya-elfogadást, tehát ott valószínűbb a bankkártya elfogadása, ahol több külföldi turista jelenléte valószínűbb. Ez azért meglepő, mert a hazai bankkártya-piac már több mint 15 éves, és a magyar háztartások 85 százaléka rendelkezik bankkártyával.

A Nemzeti Bank szakértőinek javaslata szerint egy közös alapot kellene létrehozni, mely POS-terminálok telepítését támogatná. A támogatásokat leginkább a bankkártya-elfogadás terén elmaradottnak számító üzleteknek - kisboltok, számítástechnikai szaküzletek- adnák.

Kérik, hogy amennyiben a fenti azonosító adatokkal rendelkező termékből vásárolt és a termék még a birtokában van, azt ne fogyassza el!

A Dining Guide TOP 100 Étteremkalauz idén először külön toplistán rangsorolta Magyarország TOP 50 legjobb pizzáját.

A hideg május miatt másfél-kéthetes csúszással, a jövő héten jelennek meg a standokon az első szabadföldi görögdinnyék, a főszezon pedig július közepén veszi majd kezdetét.

A hőségben ahogy tudunk, víz mellé, vagy árnyékos fák alá menekülünk hétvégente, vagy a jól megérdemelt szabadságunk alatt. De mit vegyünk ehhez, és ezek a...

Rendkívül kedvező értékajánlatot nyújtó hitelkártyával bővítette kártyakínálatát – első körben - meglévő ügyfelei számára a Gránit Bank.

Miközben kávé és tea nélkül el sem tudjuk képzelni a napunkat, a termelésük egyre nehezebb feladat. Mennyit költünk rá mégis egy hónapban? És hány kávé...

A látszat ellenére azonban nemcsak a Temu jelent vetélytársat a hazai kereskedőknek.

Továbbra is hasít a numizmatika a Vaterán, egy év alatt közel 185 ezer eladás valósult meg az online piactéren.

A kormány a jelek szerint elfogadja a plázastop szabályainak szigorítását, noha a szakmai szereplők többsége nem ért egyet a tervvel.

A vásárlók 2024-ben mintegy 2,95 milliárd euró értékben loptak el árukat, ami 4,6 százalékos növekedés az előző évhez képest.

A magyarok olyan termékeket keresnek, amikkel elviselhetőbb lehet a hőség – vagy amikkel kihasználhatják a jó időt

Ahhoz, hogy a szervezés gördülékeny legyen, érdemes előre tisztán látni a költségeket és lehetőségeket. A következőkben bemutatjuk milyen költségekre számíthat az ifjú pár 2025-ben.

Az Aldi új akciós kínálata a házi kedvencek kényelmét helyezi fókuszba, praktikus és stílusos termékekkel.

Kijött a hivatalos rendelet, a kormány megtiltja az energiaitalok árusítását 18 éven aluliaknak. A tiltás pontos összetételhez kötött.

Újabb őrület terjed a közösségi médiában: Temu-tabletet ígérnek teljesen ingyen, mindössze néhány kattintásért cserébe.

A Lidl nyári akciójának középpontjába a lecsó került, amelyhez több alapanyagot is kedvezményes áron kínálnak.

Megjelent a Magyar Közlönyben a készpénzhasználatot alkotmányos jogba foglaló rendelkezés. Eszerint a kereskedőknek biztosítaniuk kell a készpénzes fizetés lehetőségét a vásárlóknak.

Az ALDI Magyarország Élelmiszer Bt. a Baromfivirsli csirkemellel 280 g termék fogyasztói visszahívását kezdeményezte, mivel a termék tej allergént (sajt) tartalmazhat.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Kutatásunkban arra keressük a választ, hogy olvasóink milyen szempontok alapján vesznek fel hitelt.

A forróság elől menekülve egyre többen választják a lengyel “coolcation” úticélokat.

Kutatásunkban arra keressük a választ, hogy olvasóink mi alapján választanak hitelt.

Rendkívül kedvező értékajánlatot nyújtó hitelkártyával bővítette kártyakínálatát – első körben - meglévő ügyfelei számára a Gránit Bank.

Kistermelő vagy, aki különleges, jó minőségű termékeket készít? Szeretnéd elérni a SPAR vásárlóit, és egy aktív, fejlődő közösséghez tartozni? Most itt a lehetőség, hogy csatlakozz a Régiók Kincsei programhoz!