A kártevő kínai vezérlőszerverről működik, és közel 200 alkalmazásnál képes hamis banki bejelentkező felületeket megjeleníteni.

A Magyarországon működő kis- és középvállalkozások száma meghaladja a 650 ezret, melyek 95%-a mikrovállalkozás. A mikrovállalkozások átlagos éves árbevétele mindössze 31 millió Ft. A vállalkozások nagyszáma miatt ezek a cégek jelentős számú ügyfelei a bankoknak, de ezek a vállalkozások nem rendelkeznek olyan nagyságrendű számlaforgalommal, hogy a bankszámlavezetésben egyéni kondíciókra lennének jogosultak. Ezért döntötte úgy a Bankárképző, hogy félévente felmérést készít a mikrovállalkozások bankszámla kondícióiról, ezzel is segítve e széles rétegű vállalkozói kört, hogy a sok ajánlat közül a számukra megfelelő bankszámlacsomagokat tudják kiválasztani. A vállalkozásoknak érdemes körültekintően kiválasztaniuk a számlavezető bankjukat, mivel a kereskedelmi bankok által kínált számlacsomagok közötti tudatos választással jelentős, havi szinten akár 30-40%-os megtakarítást is elérhetnek.

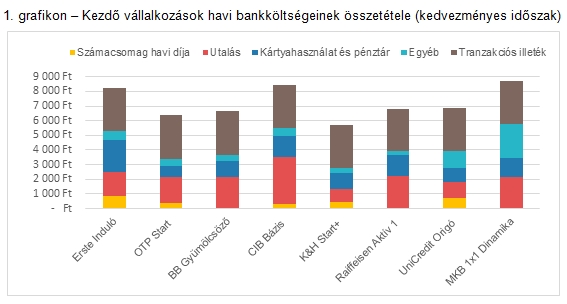

A kezdő vállalkozásoknak majdnem minden bank ajánl egy kedvezményes időszakú konstrukciót, ami hat hónaptól akár két évig is terjedhet. Mivel a bankválasztás során e kedvezményes időszak bankköltségei a kezdő vállalkozások számára döntőek lehetnek, ezért ennél az ügyfél típusnál a kedvezményes és a nem kedvezményes időszakra is kiszámoltuk a bankköltségeket. Számításaink szerint egy kezdő vállalkozás havi számlavezetési költsége a kedvezményes időszakban 5 700 - 8 800 Ft között mozog, átlagosan 7200 Ft. A nem kedvezményes időszakban ez a költség már 5 700 - 10 300 Ft között mozog, átlagosan közel 8000 Ft-ot tesz ki. A kezdő vállalkozásoknak nyújtott bankszámla csomagok költségei között jelentős különbségek vannak, ezért érdemes a kezdő vállalkozásoknak ezt a választást alaposan megfontolni.

Ha bankonként vizsgáljuk meg a számlacsomagokat, azt láthatjuk, hogy a K&H Bank Start+ csomagja - melynél nincs a kedvezményes és nem kedvezményes időszak megkülönböztetve - az első helyen szerepel mind a két esetben. Így ez a csomag például a nem kedvezményes időszakban közel 45%-kal olcsóbb, mint a MKB Bank által kínált - s a jelen rangsorban legdrágább -1x1 Dinamika csomag. Kiemelendő, hogy az UniCredit Origó csomagja a kezdeti középmezőny ellenére a középtávon tervezők számára kedvező feltételeket biztosít, s a K&H után a második helyre került a nem kedvezményes időszak rangsorában.

A kezdő vállalkozásoknak számlanyitáskor kifizetődő nem csak rövid távon gondolkodni, mivel a bankváltás idő- és pénzráfordítással jár, és az első ránézésre olcsó csomag a kedvezmény lejárta után jóval drágább is lehet. Érdemes több éves viszonylatban is becslést készíteni arra vonatkozóan, hogy a vállalkozás tranzakciós szokásai alapján milyen számlavezetési költségek várhatóak.

A számlacsomagok havi teljes költsége aszerint is vizsgálható, hogy az milyen tételekből áll össze. Jelentős eltérések mutatkoznak az egyes számlacsomagok esetében a díjtételek havi összköltségen belüli arányát illetően.

Kezdő vállalkozásoknak a bankok általában alacsonyabb havi fix számlavezetési díjakat számolnak fel, melyek mellett az utalások többségében magasabb költséget jelentenek. Azoknak a vállalkozásoknak, aki nagyobb készpénzforgalmat bonyolítanak le, célszerű figyelembe venni, hogy a kártyahasználat és a pénztári megbízások költségei az OTP Start és az UniCredit Origó csomagjában a legalacsonyabbak. Akiknél pedig az elektronikus utalás a meghatározó, fontos szempont lehet, hogy ez a K&H-nál a legkedvezőbb, melyet az UniCredit követ. Banki átutalás szempontjából a legdrágább a CIB Bázis csomagja, míg az MKB-nál a könyvelési díj emeli meg jelentősen a bankszámla költségét. Ennél az ügyféltípusnál a tranzakciós illetékhez kapcsolódó költségek átlagosan a harmadát teszik ki a havi számlavezetési költségnek.

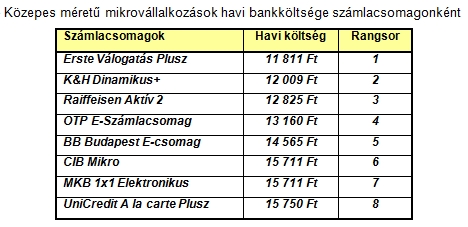

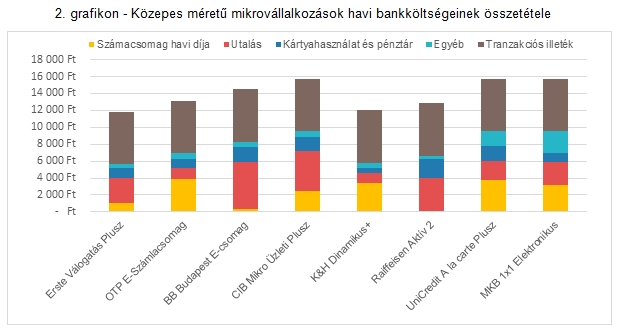

Ezen ügyfél típusnál - a kezdő vállalkozásokkal szemben - a bankok által kínált csomagok költségei között kisebbek a különbségek, de így is 25%-os árkülönbség van a legolcsóbb és a legdrágább csomag között.

A közepes méretű mikrovállalkozások havi számlavezetési költsége az elérhető legalacsonyabb díjú számlacsomagokat figyelembe véve 11 000 Ft és 16 000 Ft között alakult. A nyolc nagybank lényegében két csoportra osztható. Az egyikben 11 és 13 ezer Ft között van a havi bankköltség, idetartozik az Erste, K&H, Raiffeisen és OTP. A másik csoportban 14 és 16 ezer Ft között van ez a költség, ide sorolható a BB, CIB, MKB és az UniCredit bankszámlacsomagja. A legalacsonyabb havi számlavezetési költséget az Erste Válogatás Plusz számlacsomagja kínálja, míg a sort az UniCredit A la carte Plusz számlacsomagja zárja.

A közepes méretű mikrovállalatok átlagosan magasabb fix számlavezetési költséggel számolhatnak, mint a kezdő vállalkozások. Azon vállalkozásoknál, akik nagyobb pénzforgalmat bonyolítanak le, és kiemelt jelentősége van az elektronikus utalásnak, fontos tudniuk, hogy bár az OTP, a K&H, az UniCredit és az MKB magasabb havi fix számlavezetési költséget számít fel, azonban az utaláshoz tartozó díjak kedvezményesek.

NULLA FORINTOS SZÁMLAVEZETÉS? LEHETSÉGES! MEGÉRI VÁLTANI!

Nem csak jól hangzó reklámszöveg ma már az ingyenes számlavezetés. A Pénzcentrum számlacsomag kalkulátorában ugyanis több olyan konstrukciót is találhatunk, amelyek esetében az alapdíj, és a fontosabb szolgáltatások is ingyenesek lehetnek. Nemrég három pénzintézet is komoly akciókat hirdetett, így jelenleg a CIB Bank, a Raiffeisen Bank, valamint az UniCredit Bank konstrukcióival is tízezreket spórolhatnak az ügyfelek. Nézz szét a friss számlacsomagok között, és válts pénzintézetet percek alatt az otthonodból. (x)

Az Erste, a BB, a CIB és a Raiffeisen esetében a havi fix számlavezetési költség alacsonyabb, de náluk az utalás relatíve drágább. A kártyahasználathoz és a pénztárhoz kapcsolódó szolgáltatások díjak a K&H és az OTP esetén a legkedvezőbbek. A tranzakciós illetékhez kapcsolódó költségek ennél az ügyféltípusnál átlagosan a havi összköltség 40%-át teszik ki.

Felmerülhet a kérdés, hogy mi az oka annak, hogy a számlaforgalom növekedésével a számlavezetés havi költségén belül egyre nagyobb arányt képviselnek a tranzakciós illetékhez kapcsolódó költségek? A tranzakciós illetékhez kapcsolódó költségek mértéke a tranzakció összege után fizetett meghatározott százalékos összeg, az utalások esetében 2 millió forintig az utalás összegével arányosan nő. Az általunk vizsgált mikrovállalati körben azonban 2 millió forintnál magasabb összegű egyedi tranzakciókkal nem számoltunk, ezért ezen vállalkozói kört a forgalom növekedésével arányosan terhelik a tranzakciós illetékhez kapcsolódó költségek, míg a nagyvállalatok esetében ez a hatás kevésbé érvényesül.

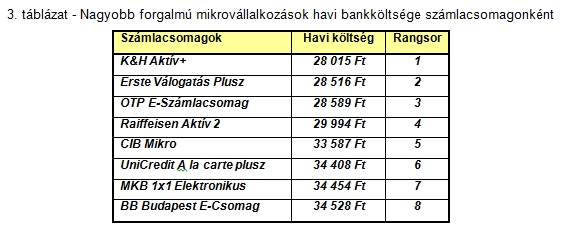

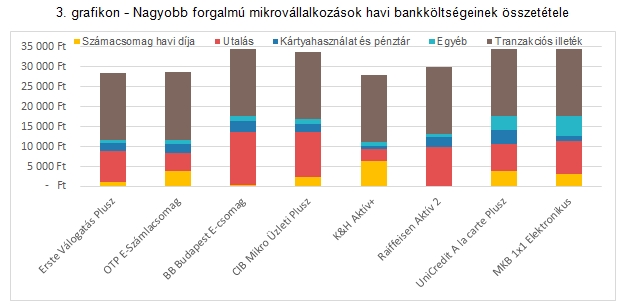

E kategória havi számlavezetési költsége 28 000 Ft és 35 000 Ft között mozog, átlagosan 31 500 Ft. A kínált számlacsomagok az előző ügyfél típushoz hasonlóan itt is két csoportra oszthatóak, s ugyanazok a bankok tartoznak az első (K&H, Erste, OTP, Raiffeisen) és a második (CIB, UniCredit, MKB, BB) csoportba is.

A rangsor első felében a havi bankköltség átlagosan 28 800 Ft, s az előző ügyfél típushoz képest csak annyit változott a helyzet, hogy a K&H helyett cserélt az Erstével, így megelőzte azt és az OTP is előbbre került. A rangsor második felében a havi átlagköltség több, mint 34 000 Ft, s a három legdrágább csomagot kínáló bankok ajánlatainak költségei között szinte alig vannak különbségek.

A számlacsomag havi díja ennél az ügyféltípusnál már elenyésző, átlagosan már csak az egytizedét teszi ki a teljes havi költségnek. Az utaláshoz kapcsolódó díjak kedvezőek a K&H-nál és az OTP-nél - a csomagokhoz tartozó meghatározott számú havi díjmentes utalásoknak köszönhetően -, míg a velük versengő Ersténél és Raiffeisennél ezek relatíve drágábbak. A kártyahasználathoz és a pénztári be- és kifizetésekhez kapcsolódó költségek szintén a K&H-nál, valamint a drágább csomagot kínáló MKB-nál a legalacsonyabbak.

A havi összköltségen belül a legnagyobb tétel a tranzakciós illetékhez kapcsolódó költség. A havi 5 millió forintos terheléses számlaforgalom esetén átlagosan már a havi számlavezetési költségek felét a pénzügyi tranzakciós illetékhez kapcsolódó költségek miatt felszámított díjak adják. Ezt úgyis meg lehet fogalmazni, hogy a tranzakciós illeték átlagosan 50%-kal növelte meg e vállalkozások bankköltségét.

A kártevő kínai vezérlőszerverről működik, és közel 200 alkalmazásnál képes hamis banki bejelentkező felületeket megjeleníteni.

Az SK csoport több száz dolgozót helyez át első komáromi akkumulátorgyárából a második, szintén Komáromban található üzemébe.

A "vásárolj most, fizess később" típusú konstrukciók egyre nagyobb teret nyernek a világon, sőt a magyar online kereskedelemben is.

Jelentősen emelkedett az európai uniós pályázatok népszerűsége a magyar kkv-k körében.

A termékek minősége megfelelt az Európai Uniós előírásoknak, ugyanakkor azok nagy része jelöletlen volt.

A NAV által vezetett adószámla nem csupán egy nyilvántartás – kulcsszerepet játszik az adózók és az adóhatóság közötti elszámolás átláthatóságában. Hogyan? Ennek jártunk utána most.

Szamos Miklós mindössze órákkal azután halt meg, hogy a legendás cukrászdát be kellett zárniuk.

Életének 79. évében elhunyt Szamos Miklós okleveles közgazda, cukrászmester, a Ruszwurm Cukrászda tulajdonosa.

A munkavállalók június 17-én csupán egy messenger-üzenetben értesültek az elbocsátásról.

Két rádiós médiaszolgáltatási lehetőség használatára kiírt pályázati eljárásban is eredményt hirdetett a Médiatanács.

A digitalizációs stratégia és a megvalósítás tervezettsége terén a vállalatok mintegy kétharmada tartja legalább többé-kevésbé felkészültnek magát.

A Szent István-napi kenyér címért 20 vállalkozás 29 kenyérrel indult, az innovatív kenyér kategóriában pedig 14 cég 26 terméket nevezett.

Csökkenő veszteség, emelkedő bevétel, rekordösszegű különadó – ezek jellemezték a Tesco magyarországi működését a legutóbbi üzleti évben.

Továbbra is megkérdőjelezhetetlen a Lidl fölénye a magyar kiskereskedelemben. És ezt a számok, akár csak tavaly, idén is teljesen alátámasztják.

Sok időt spórolhatsz vállalkozóként, ha a plusz oszlopokat is kitöltöd, például az adategyeztetés is elkerülhet.

A 2024-es beszámoló alapján az üzlet egyelőre inkább veszteséget termel, mint nyereséget a győri egyetemnek.

A visszatérésre nincs időpont meghatározva, de az beszédes, hogy a szomszédban már nyitottak éttermet.

A könyvpiac soha nem volt könnyű terep, de az utóbbi években még több akadály gördült a szektorban dolgozók elé.

A somogyi térség ipari kibocsátása az elmúlt évtizedben jelentősen nőtt.

Július 25-én bezárja kapuit a főváros egyik kedvelt pizzériája, mint írták, lejárt és meg nem újítható bérleti szerződés áldozataként nem tudnak tovább nyitva tartani.

A májusban bejelentett döntés szerint az egyik, 105,1 millió euró értékű projekt célja egy vezetéstechnológiai rendszer kidolgozása.

A Videoton Holding német és amerikai céget vásárolt, hogy megőrizze versenyképességét a vámokkal sújtott amerikai piacon.

A nemzetközi közönséget is vonzó Sziget logisztikai kihívásaira válaszul a Bolt idén is dedikált drosztot biztosít a K-hídnál kialakított parkolóban.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

Kedvező áron juthatunk iskolaszerekhez a Penny kínálatában.