A tranzakciós adatok alapján a fővárosban 2-3 hónap alatt keltek el az ingatlanok.

A lakásárak emelkedése az elmúlt évek egyik legintenzívebben követett folyamata szerte a világban. A lakások nehezedő elérhetősége széleskörű társadalmi és gazdasági kérdéseket vet fel, de különösen érzékenyen érinti a fiatal, első lakásukat vásárlókat. A hitelből való lakásvásárláshoz szükséges önerő a lakásárakkal párhuzamosan egyre emelkedik, ami ennek a jellemzően kevés megtakarítással rendelkező szegmensnek kiemelt nehézséget jelent. Ezt felismerve számos országban vezettek be az elsőlakás-vásárlókra vonatkozó kedvezményes adósságfék előírásokat, amelyek hazai alkalmazását az MNB is vizsgálja.

A lakáshoz jutásban mindig fontos szerepe volt a hitelezésnek, hiszen a társadalom jelentős része számára külső finanszírozás szükséges a saját lakáshoz jutáshoz. A túlzott eladósodás azonban az esetleges fizetési problémák miatt jelentős kockázatot is hordoz az adósok és a hitelezők oldalán egyaránt. Ezek mérséklése érdekében a 2008-09-es jelzáloghitel-piaci pénzügyi válság után egyre több országban vezették be a túlzott lakossági hitelfelvételt korlátozó adósságfék jellegű szabályokat. Ezek általában meghatározzák, hogy az adósok a jövedelemükhöz képest maximálisan milyen mértékben adósodhatnak el vagy vállalhatnak fizetési kötelezettséget, ami a nemteljesítés kockázatát mérsékli.

Amennyiben mégis bekövetkezne a nemteljesítés, a potenciális hitelezői veszteséget korlátozzák a felvehető hitelösszeget a fedezetként bevont ingatlan értékének arányában limitáló szabályok. Ez utóbbi előírás egyben egy minimum önerő teljesítését is jelenti az adósok oldalán, ami tovább erősítheti elkötelezettségüket a hitel visszafizetése iránt. Magyarországon az MNB 2015 óta alkalmaz adósságfék szabályokat a jövedelemarányos törlesztőrészlet mutatóra (JTM) és a hitelfedezeti mutatóra (HFM) vonatkozó korlátok képében.

A lakásárak globális emelkedése világszerte negatív hatást gyakorol a lakásvásárlás elérhetőségére. A lakásárak globálisan is gyors, az inflációt és béreket meghaladó mértékben emelkednek, különösen a korlátozott lakáskínálattal bíró városias területeken. A széleskörű lakásár-emelkedéssel párhuzamosan az OECD országokban a lakhatásra fordított kiadások részesedése a lakossági kiadásokban a 2008-at követő időszakban mintegy 10 százalékkal (2 százalékponttal) magasabb (22 százalékpontos) szintet ért el, fontos egyéb kiadási célokat szorítva ki (OECD, 2021).

A gyors lakásár-emelkedés és a hitelfelvételi lehetőségeket prudenciális célokból korlátozó adósságfék szabályok együttesen nem szándékolt, káros hatásokkal is járhatnak, és egyes társadalmi csoportokat a kockázatok által indokoltnál súlyosabban érinthetnek. A lakásárak emelkedése nyomán emelkedő hitelpiaci belépési korlátok, mint a minimum önerő vagy minimum jövedelem a fiatal elsőlakás-vásárlókat különösen súlyosan érinti. Ezek a lakásvásárlók még megfelelő jövedelmük esetén is, többnyire elégtelen önerejük miatt jelentős negatív alkalmazkodásra kényszerülnek például kisebb, rosszabb elhelyezkedésű, alacsonyabb komfortfokozatú vagy kevésbé energiahatékony lakást kénytelenek megvásárolni, elhalaszthatják a családalapítást vagy akár ki is szorulhatnak a lakáspiacról (Kelly et al., 2019). A túlzottan magas lakásárak és a prudenciális szempontú hitelpiaci korlátok így megnehezíthetik a versenyképességi, demográfiai, de a klímavédelmi célok elérését is, miközben a negatívan érintett adósok hitelfelvétele érdemben nem növeli a rendszerkockázatokat.

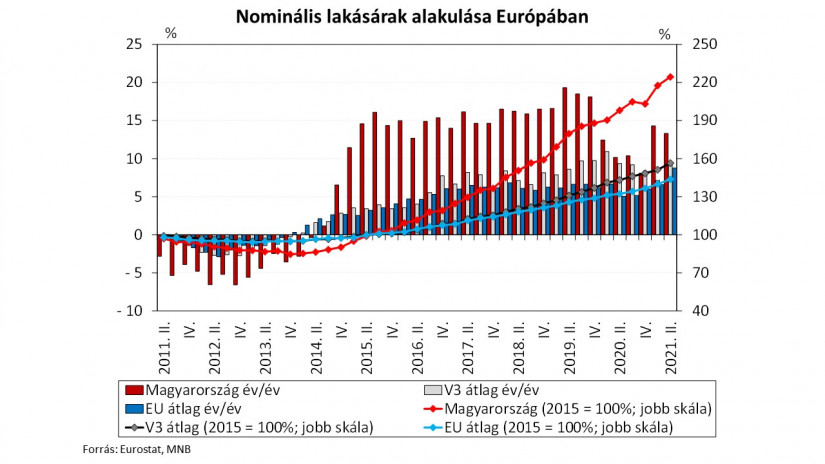

A hazai lakásárak az elmúlt években nemzetközi viszonylatban is erősnek számító növekedést mutattak. A lakásárak 2014 óta a visegrádi országok és az EU országainak átlagos növekedési ütemét meghaladó mértékben nőttek. 2021 második felére a hazai lakásárak a visegrádi országokhoz képest 2,2-szer, az EU átlagához képest 2,5-szer nagyobb mértékben nőttek. A lakáspiaci folyamatok eredményeként a lakásárak 2021 végére országosan megduplázódtak, Budapesten pedig háromszorosukra emelkedtek.

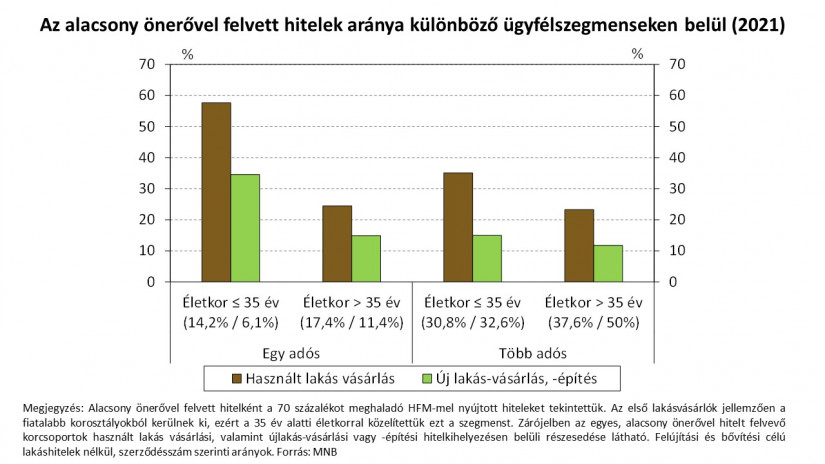

A lakásár-emelkedéssel párhuzamosan Magyarországon is egyre nagyobb a lakáspiacról potenciálisan kiszoruló vásárlók köre. A lakáscéljukat hitelből finanszírozók között a hazai adósságfék szabályok jelenleg leginkább az ingatlan forgalmi értékének 20 százalékát kitevő önerő elvárása tekintetében jelentenek effektív korlátot. Az új vásárlási és építési célú lakáshitelek mintegy 30 százalékát alacsony – 30 százalék alatti – önerővel, a maximálisan felvehető hitelösszeg közelében vették fel az elmúlt években. Az önerő szerinti kifeszítettség esetén azonban az egyes hitelfelvevői szegmensektől és hitelcéloktól függően jelentős eltérések láthatók: a fiatal, 35 év alatti és a hitelt egyedüli adósként – feltehetően egyedülálló – felvevők jellemzően kevesebb önerővel vesznek fel lakáshitelt. Körükben a 70 százalék feletti HFM-mel nyújtott hitelek aránya megközelíti a 60 százalékot. Emellett az önerő szerint kifeszített hitelfelvevők szinte egésze, több mint 90 százaléka használt lakást vásárol, ami az érintett vásárlók újlakás-vásárlási piacról való kiszorulását jelezheti.

Az adósságfék előírások nem szándékolt negatív hatásait például kivételek beépítésével lehet javítani, amennyiben az prudenciális szempontból is indokolható. A nemzetközi gyakorlatban legtöbbször a hitelfedezeti korlát enyhítésével, vagyis kisebb önerő elvárásával igyekeznek támogatni az elsőlakás-vásárlókat. Ezt az érintett adósok jellemzően növekvő keresete és a lakhatási célból adódó magasabb fizetési fegyelme, így kisebb kockázata tesz lehetővé.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

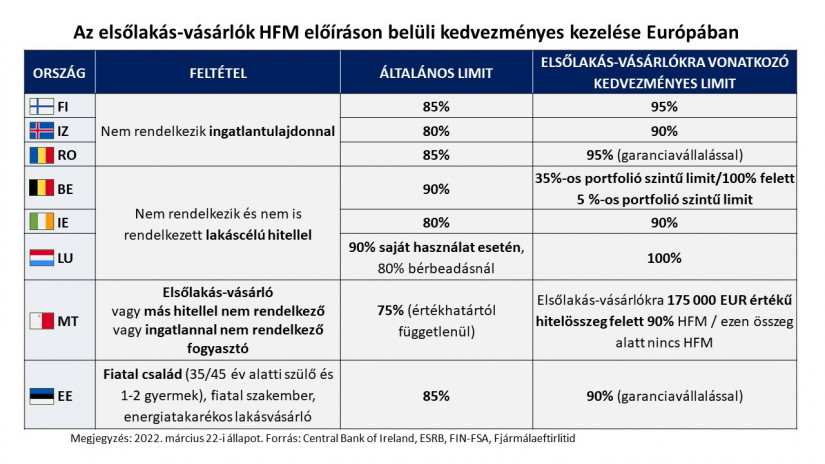

Az elsőlakás-vásárlók körének meghatározását Európában jellemzően a lakástulajdonlási feltételhez (FI, IS, RO, MT), 35 év alatti életkorhoz (EE) és/vagy megelőző hitelfelvétel hiányához kötik (BE, IE, LU, MT). Az érintett célcsoport kedvezményes kezelése 5-10 százalékponttal magasabb HFM limitek alkalmazását jelenti, jellemzően a 90-95 százalékos sávban (FI, IS, IE, EE, RO, MT), amit néhány országban állami kezességvállalás egészít ki (EE, RO). Ezen kívül néhány országban a hitelfelvételhez elvárt jövedelemre vonatkozó limitek megsértését tolerálják (IE, SK), magasabb korlátokat engedélyeznek (RO) vagy mentesítik őket a szabályozás alól (MT).

Az állami garanciavállalással kiegészített kedvezményes HFM szabályok tovább növelhetik az elsőlakás-vásárlók támogatását, mivel a kockázatok további csökkenésével párhuzamosan lazítani lehet az önerőelváráson is. Ezen túl az önerő előteremtésének problémáját kívánja kezelni Lengyelországban a májustól életbelépő új törvény is, amely alapján állami garanciavállalással, önerőelvárás nélkül nyújtott lakáshitelek útján növelik a lakások elérhetőségét.

Az elsőlakás-vásárlók számára az energiahatékonyabb, jellemzően újabb építésű, magasabb árú ingatlanok megvásárlása még nagyobb problémákba ütközhet. A zöld ingatlanok potenciálisan magasabb értékállósága és az alacsonyabb fenntartási költségek miatt az ezek fedezetével folyósított hitelek kockázatai alacsonyabbak lehetnek, ami alátámasztja az ilyen hitelek kedvezményes kezelését is. A zöld hitelcélok szerinti adósságfék differenciálásra nemzetközi gyakorlat egyelőre még nem látható a jelenleg még korlátozott mértékben rendelkezésre álló adatokra tekintettel.

Az MNB folyamatosan monitorozza a hazai lakáshitel-piaci folyamatokat és az adósságfék szabályok effektivitásának alakulását. Ennek keretében szükséges vizsgálni a lakáshitel-piacról esetlegesen kiszoruló ügyfélkör jellemzőit és a potenciálisan fellépő, nem szándékolt negatív mellékhatások enyhítésének szabályozói lehetőségeit.

*A szerzők a Magyar Nemzeti Bank (MNB) munkatársai.

A tranzakciós adatok alapján a fővárosban 2-3 hónap alatt keltek el az ingatlanok.

Országos szinten a oldalon a keresők fele még mindig ház iránt érdeklődik.

Ősztől új számítási módszer lép életbe a rezsicsökkentés bemutatására a gáz- és villanyszámlákon.

Gyerekkori álmát váltotta valóra Spilák Klára színésznő, amikor megvásárolta első balatoni nyaralóját.

Mindhárom ingatlantípus esetében tartja vezető pozícióját Szeged. A település nem csak az adásvételek számában első, de az átlagos négyzetméterár is itt a legmagasabb.

A tartósan élénk kereslet miatt az eladók kerültek helyzetbe a lakáspiacon, főleg akinek panelje van.

Az elmúlt években szép lassan telítődött a magyar nyaralópiac, és ma már egyre nehezebb jó áron megfelelő ingatlant vásárolni.

Egy 89 éves nőt tartottak fogva, miután eladták 60 millió forintért óbudai lakását, és szinte minden pénzét elvették.

A kormány három friss határozatban döntött arról, hogy 2025-ben egyszeri támogatással kompenzálja a megemelkedett rezsiköltségeket több közfeladatot ellátó szereplőnél.

A 13 hektáros, Göncz Árpádtól Novák Katalinig számos államfőnek otthont adó ingatlanegyüttes helyén a jelenlegi szabályozás szerint akár 199 luxuslakás is épülhet.

Számos aggódó olvasói levél érkezett szerkesztőségünkhöz a "helyi önazonosság védelméről" szóló törvényjavaslattal kapcsolatban. Megválaszoljuk a legfontosabb kérdéseket.

Új riasztási rendszer bevezetését tervezi a kormány, amely a jelenlegi SMS-alapú tájékoztatás mellett push-üzenetekkel is értesítené a lakosságot veszélyhelyzetekben.

Négy személyt vettek őrizetbe a budapesti rendőrök, akik egy 89 éves nőt elraboltak és fogva tartottak, miközben 60 millió forintért értékesítették az idős hölgy óbudai...

1 m3 gáz ára 2025-ben, gáz jelleggörbe 2025: mennyibe kerül 1 m3 gáz rezsicsökkentett gáz fogyasztása esetén és mennyi egy köbméter gáz ára, ha a...

A kormány új adócsomagja számos változást hoz a vállalkozások, magánszemélyek és önkormányzatok adózási szabályaiban.

A NAV központi ügyfélszolgálatai az szja-bevallás határidejének napján, május 20-án hosszabbított nyitvatartással, reggel 8 óra 30 perctől 18 óráig várják az ügyfeleket.

A helyi önazonosság védelméről szóló törvényjavaslat lehetőséget biztosítana az önkormányzatoknak a betelepülés szabályozására.

A 2025 áprilisában Budapesten zárult adásvételek csaknem felében befektetési célból vásároltak ingatlant.

Mennyi a víz ára 2025-ben, mennyibe kerül 1 köbméter víz? Tudd meg, mennyi 1 m3 víz ára, avagy mennyi 1 köbméter víz piaci ára és...

Még mindig nem áll meg az albérletek áremelkedése, persze az sem mindegy, hol akar az ember lakást kivenni.

Mennyi 1 kW áram ára 2025 évében? Mennyi a lakossági áram ára, mennyibe kerül 1 kW áram és mennyi a kedvezményes áram mennyisége? Mennyi az...

Orbán Viktor miniszterelnök kedden bejelentette, hogy példátlan titkosszolgálati akció indult Magyarország ellen, és összehívta a Védelmi Tanácsot.

Megtört az árhullám a fővárosi lakáspiacon, mivel havi szinten már lassult a drágulás tempója a befektetői kereslet lecsengésével párhuzamosan.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

XXVII. közgyűlését tartja az MGYOSZ

Rolex és Vaszary uralják ma az értékkövető piacot