Az Építési Vállalkozók Országos Szakszövetsége (ÉVOSZ) átfogó javaslatcsomagot készített, amelyben többek között az 5 százalékos áfa fenntartását javasolják.

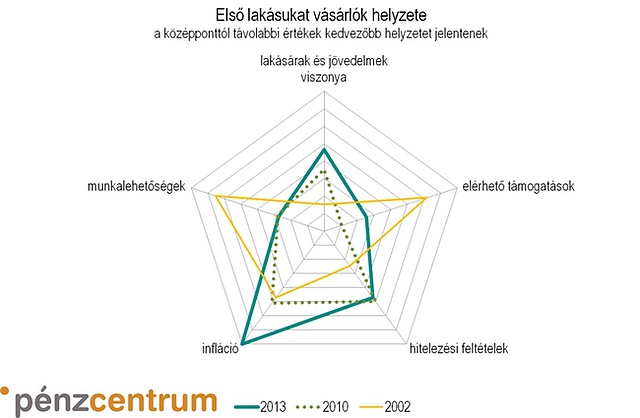

A 2008-ban kitört válság még mindig érezteti hatását, és a gazdaság szereplői lassú kilábalásra rendezkedtek be. A folyamatok azonban másként hatnak a különböző helyzetben lévő családokra. Az FHB 2011-ben indította útjára az Első Lakásukat Vásárlók helyzetének elemzését, melynek legfrissebb tanulmányából kiderül, hogy egyre jobb helyzetben vannak Magyarországon azok, akik első lakásuk megvásárlására készülnek. A lakásárak és a jövedelmek viszonya, a hitelezés, valamint az infláció ugyan kimondottan jó pozíciót eredményeznek a jellemzően fiatalabb korcsoportokba tartozó első lakásvásárlók számára, ám leginkább a munkalehetőség és az állami támogatások azok, amik árnyalják a képet. Ha fiatal vagy, van fix munkád, és lakást vennél Magyarországon, te vagy a válság igazi nyertese.

Az elemzés épít az FHB Lakásárindex eredményeire, de a lakásvásárlás sok tényező által befolyásolt döntését további szempontokból is megragadja. Az 5 legfontosabb szempontot ábrázoló pókháló-ábra bemutatja, miért indokolt a több mutatót is vizsgáló elemzés. A 2002-es és a 2013-as helyzet igen eltérő: a költségvetési szempontból fenntarthatatlan folyamatokba torkolló hajdani támogatási rendszer helyett jelenleg kedvezőbb lakásárak és alacsonyabb kamatok segíthetik első lakásukhoz a fiatal családokat.

Rövidebb időtávot tekintve, a 2010-es helyzethez képest pedig egyértelműen javultak a mutatók. A tulajdonosokat kedvezőtlenebbül érintő lakásár-csökkenés egyre jobb vásárlási lehetőséget kínál, a kamattámogatás és az új lakások piacát érintő szocpol erősítése könnyíti az első évek terheit.

A lakásvásárlási döntéskor természetesen elsődleges szempont a család jövedelmi helyzete. Statisztikailag a foglalkoztatás 2010 óta emelkedik, az előző év azonos negyedévéhez képest is 1,4%-os javulást mutat. Továbbra is említendő azonban, hogy az előző évhez képesti növekedés részben a közmunkaprogramoknak tulajdonítható. Az alacsonyan jövedelmező közmunkaprogramokban résztvevők számára pedig elsődlegesen nem a tulajdonlás jelentheti a lakhatási megoldást, hanem a szociális bérlakás elérhetősége.

A fenti adatokból az is kiszámítható, hogy mennyibe kerül - ledolgozott hónapokban mérve - egy átlagos méretű lakás. Egy 60 négyzetméteres lakást tekintve például látjuk, hogy míg Budapesten 92,4 hónapot, azaz több mint 7 és fél évet kell dolgozni (más célra egyáltalán nem költve), addig ez Győrben alig több mint 6 év, Szolnokon vagy Miskolcon pedig 5 év, vagy annál is kevesebb.

Az itt bemutatott adatok különösen fontosak az első lakásukat vásárlók számára, akik új belépőkként először jelennek meg a lakáspiaci lépcsőn, és nem feltétlenül tudják első ingatlanukat egy korábbi eladásából részben finanszírozni. Éppen ezért a hitelezési környezet is különösen fontos számukra.

Az alacsony infláció a reálbérek növekedését okozta, az előző év azonos negyedévéhez képest 1,9%-kal. A nettó keresetek növekedése tehát reálbér-növekedéssel járt együtt. Ennek a folyamatnak érezhető hatása lehet a lakáskeresletre, amennyiben a tendencia folytatódik, illetve amint a foglalkoztatottak arra számítanak, hogy tartósan folytatódni fog.

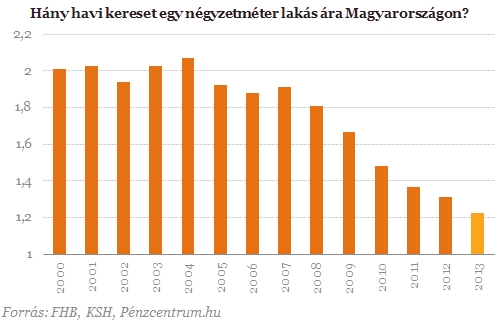

Az alábbi ábra azt mutatja meg, hogy a jövedelmi helyzet javulása a csökkenő lakásárakkal együtt jóval kedvezőbb helyzetbe hozta a lakásvásárlókat.

LAKÁST, HÁZAT VENNÉL, DE NINCS ELÉG PÉNZED? VAN OLCSÓ MEGOLDÁS!

A Pénzcentrum lakáshitel-kalkulátora szerint ma 19 899 074 forintot 20 éves futamidőre már 6,42 százalékos THM-el, havi 145 468 forintos törlesztővel fel lehet venni az UniCredit Banknál. De nem sokkal marad el ettől a többi hazai nagybank ajánlata sem: a CIB Banknál 6,93% a THM, míg a MagNet Banknál 6,87%; az Erste Banknál 6,89%, a Raiffeisen Banknál 7,00%, a K&H Banknál pedig 7,28%. Érdemes még megnézni magyar hitelintézetetek további konstrukcióit is, és egyedi kalkulációt végezni, saját preferenciáink alapján különböző hitelösszegekre és futamidőkre. Ehhez keresd fel a Pénzcentrum kalkulátorát. (x)

Minél alacsonyabb a mutató értéke, azaz minél rövidebb időszak jövedelmét kell kiadni egy négyzetméternyi lakásra, annál jobbak a vásárlók lehetőségei. A tavalyról idénre történt javulás pedig az emelkedő jövedelmeknek és a lakásárak 2 százalékos csökkenésének együtt tulajdonítható.

A lakáshitelek kamata tovább csökken

A csökkenő inflációval párhuzamosan tovább csökkentek a betéti és hitelkamatok is. Támogatott hitel igénybevétele esetén akár 6 százalékos induló kamattal is igényelhető lakáshitel. Az Első Lakásukat Vásárlók számára az alacsonyabb kamatkörnyezet a 15 év körüli tipikus futamidőt is figyelembe véve azt jelenti, hogy a hitelek részletei mérsékelt terhet jelentenek. Elmondható, hogy immár az árfolyamkockázattól mentes forinthitelek nyújtotta lehetőségek nem sokkal maradnak el az előző évtized közepén uralkodó devizahitelekétől. Az összképet még tovább javítja a hozzáférhető támogatások köre.

Az Építési Vállalkozók Országos Szakszövetsége (ÉVOSZ) átfogó javaslatcsomagot készített, amelyben többek között az 5 százalékos áfa fenntartását javasolják.

. Jelenleg Budapesten az új lakások átlagos négyzetméterára megközelíti az 1,6 millió forintot.

Már tavaly beindult az a folyamat, amelynek során ismét nagyobb számban jelentek meg a befektetők az ingatlanpiacon.

Összegyűjtöttük a legfontosabb, legérdekesebb, legolvasottabb híreket, cikkeket 2025. 18. hetéből.

Hamarosan kezdődik a pápaválasztás. A konklávéban egy magyar bíboros neve is felmerült, akinek esélyeit történelmi és diplomáciai összefüggésekben vizsgáljuk.

A felújítási kedv érezhetően erősödik az elmúlt évek visszafogottsága után: a lakástulajdonosok majdnem harmada már idén tervez ilyen munkálatokat.

Feleannyi idő alatt kelnek el a fővárosi panelek az idei első negyedévben, mint egy évvel korábban.

A kőbányai rendőrök két nőt és egy férfit vettek őrizetbe, akik a gyanú szerint kristállyal kereskedtek.

Mit kell tudni a töri érettségi előtt? Milyen feladatok voltak a történelem érettségi vizsgán 2025-ben? Hol található az idei feladatsor és a megoldások? Mutatjuk.

Mekkora lakáshitelt lehet felvenni az egyes megyékben, és mire elég ez az ingatlanpiacon?

Bábolnán 5 200 marha elhantolása után megvizsgálták, hogyan hatott a döggödör az ingatlanárakra.

Áprilisban jelentősen, 14 százalékkal csökkent az eladó lakások iránti kereslet, ám az év első négy hónapjában még így is 1 százalékos erősödés látható éves összevetésben.

A párkapcsolati kiégés jelei és kezelési módjai egyre gyakoribb problémát jelentenek a modern kapcsolatokban.

2025. május 5-től megszűnik az OTP InternetBankba történő belépés mobilkészülékről.

Változékony, gyakran csapadékos lesz az időjárás a jövő hét első felében, többfelé lehet élénk, erős a szél és a hőmérséklet csúcsértéke is mindössze 15-20 Celsius-fok...

Az Országos Katasztrófavédelmi Főigazgatóság azt javasolja, hogy fokozottan figyeljünk a fák, fasorok, állványzatok közelében.

Az éjszaka folyamán kelet felé korlátozódik a zivatartevékenység, miközben gyengül.

Mi a legjobb taktika blackout esetén és mit érdemes mindig otthon tartani arra az esetre, ha Magyarországon is beüt a krach?

A keresést nehezíti, hogy a Duna Lánchídnál lévő része egy szabályozott folyószakasz, vagyis erős sodrása miatt azonnal magával sodorja az embert.

Fontos, hogy a nem a megjelölt időpontban történő lomkikészítés közterület-szennyezési szabálysértésnek minősül.

A világ legboldogabb városai elkötelezettek a boldogság elősegítése és növelése iránt.

Vidékről a legtöbben elsősorban a saját megyéjükön belül, másodsorban a fővárosba költöznének.

Nagy területen megélénkül a déli, délnyugati szél, amit a délnyugati megyékben helyenként erős lökések kísérhetnek.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.