Jégeső, zivatarok is előfordulhatnak az országban, a hőmérséklet is jelentősen lehűl az előrejelzés szerint.

Bankárok és ügyfelek részéről egyaránt fokozódó érdeklődés előzi meg az Orbán-kormány lakáspolitikai lépéseit. A Magyar Nemzeti Bank (MNB) legfrissebb, márciusi adatai szerint a devizahitelezés egyre gyorsabban szorul vissza a forinthitelezés javára, utóbbi fellendítéséhez azonban egyelőre nem voltak elégségesek a Bajnai-kormány és a jegybank intézkedései. A kamatszint további csökkenésén túl a szektor valami másra is vár, kérdés, jogosak-e a felfokozott várakozások. Az MNB adatai sok mindenről árulkodnak. Május 5-én, holnapután kerül megrendezésre a Portfolio.hu Jelzáloghitelezés és Lakásfinanszírozás Magyarországon 2010. c. konferenciája.

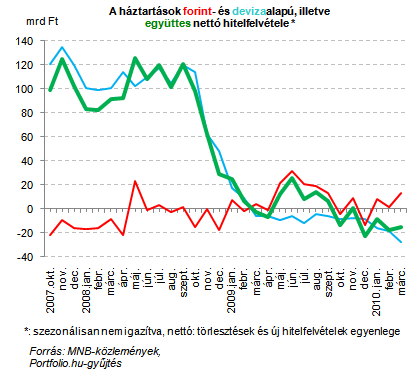

Soha nem látott, 27.8 milliárd forint összegben vált márciusban nettó devizahitel-törlesztővé a magyar lakosság, vagyis ennyivel több devizahitelt törlesztettek a családok, mint amennyit felvettek, eltekintve az átértékelődés hatásától - derül ki az MNB legfrissebb adataiból. Jó hír viszont, hogy a forinthitelek esetében nettó hitelfelvétel történt, mégpedig 13 milliárd forint összegben, amire tavaly szeptember, vagyis a kisebb tavaly nyári forinthitel-boom lecsengése óta nem volt példa. Összességében 14.8 milliárd forinttal múlta felül a lakossági hiteltörlesztés a hitelfelvételt; a jelenséget a devizahitelek várható további visszaszorulása miatt csak egy jelentős forinthitelezési hullám tudná kioltani.

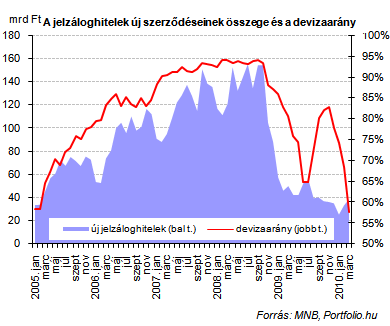

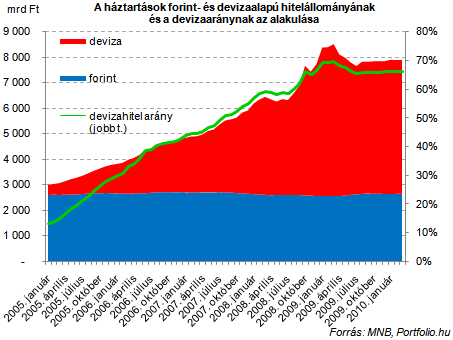

A folyamatokat közelebbről szemügyre véve látható, hogy az új hitelfelvételek tekintetében elkezdődött a deviza alapú finanszírozás nagyobb ütemű visszaszorulása, míg ugyanis egy évvel ezelőtt és tavaly ősszel is 80% körüli volt a devizaarány, mára 60% alá szorult, és kisebb, mint a tavaly nyári forinthitel-boom során. Ez elsősorban a devizahitelek népszerűségvesztésének (ami a körültekintő lakossági hitelezésről szóló szabályozás miatt nem is meglepő), nem pedig a forinthitelezés fellendülésének köszönhető. Jól mutatja ezt, hogy a kihelyezett jelzáloghitelek összege még mindig csak harmada a válság előtt jellemző szintnek: 38.8 milliárd forintra rúgott márciusban. A téli mélypontot ugyan elhagytuk, de ez akár a lakáshitelek szezonalitásával is magyarázható.

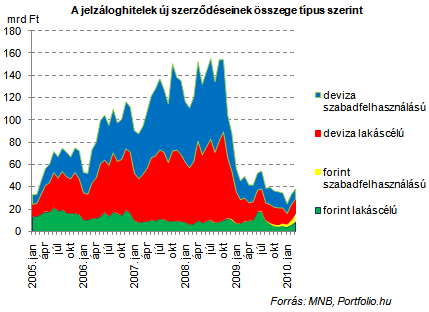

A 38.8. milliárd forintnyi új jelzáloghitelből 21.9 milliárdot tettek ki a lakáshitelek, és 16.9 milliárdot a szabad felhasználású jelzáloghitelek. Előbbieken belül 39, utóbbiak esetében 47 százalék a forinthitelek aránya, a devizahitelek tehát még mindig fölényben vannak a forinthitelekkel szemben. Tovább növelheti ugyanakkor a forinthitelek szerepét, hogy június 11-étől a bankok egy új típusú hitelezhetőségi vizsgálat alapján fogják meghatározni az ügyfelek hitelezhetőségi limitjét, és csak akkora forinthitelt adhatnak, hogy a havi törlesztőrészlet ne haladja meg ezt az összeget. Euróhitel esetén ennek 80, más devizahitelek esetében 60%-a lesz a korlát. Ne feledjük: március 1-jétől e hitelek hitel/fedezet mutatója maximum 75, 60 , illetve 45%-os lehet, ami szintén jelentős korlátozó tényező.

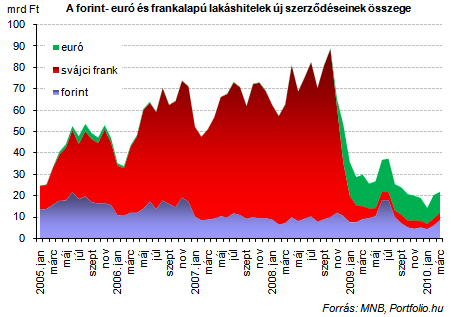

Nem csoda tehát, hogy a svájci frank alapú lakáshitelnek nem sok babér terem, a jövőben csak a kis hitelösszeget igénylő, vagy nagy fedezetértékkel rendelkező, illetve magas jövedelmű ügyfelek fogják tudni igénybe venni. Az euróhitelre már egy fokkal kevésbé, a forinthitelre még kevésbé lesz igaz ez az állítás. Jó kérdés, a bankok mennyire szigorúan állapítják meg hitelezhetőségi limitjeiket, ez ugyanis új akadályokat gördíthet a hitelezés fellendülése útjába. A márciusban 8.5 milliárd forintot képviselő forint alapú lakáshitelek térnyerését, illetve a 9.8 milliárd forintos euró- és 3.6 milliárdos frankhitel-kihelyezés visszaszorulását hozhatja egy új forinthitel-támogatási rendszer bevezetése is, mellyel kapcsolatban a pénzügyi szektor szereplői néhány alkalommal már megfogalmazták kívánalmaikat.

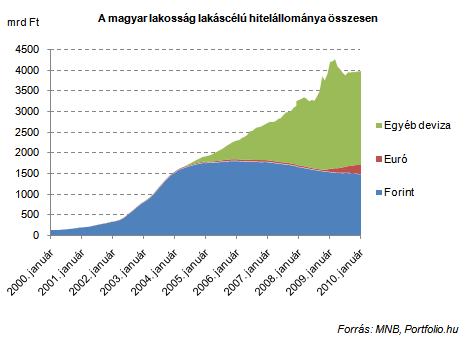

Az alábbi ábrán látható, hogy a hazai lakáshitel-állomány jó ideje stagnál, emelkedésre az elmúlt évtizedben kezdetben a lakástámogatási programoknak köszönhetően a forinthitelezés, majd a devizás finanszírozás relatíve olcsóbbá válása és elérhetősége miatt a devizahitelezés terén volt példa. Most ismét a forinthitelezés lehet a nyerő, ehhez azonban nem elégségesek az eddigi intézkedések, nevezetesen a két lépésben életbe lépő, körültekintő lakossági hitelezésről szóló kormányrendelet, illetve a jegybank jelzáloglevél-vásárlásai. Rövid távon a jelzálog- és kereskedelmi banki finanszírozás fellendítésével, hosszabb távon pedig a lakástakarékpénztári finanszírozás állami támogatásával is lehetne javítani a helyzeten, miközben az építőiparon és a kapcsolódó szektorokon keresztül ható gazdaságélénkítő hatás mellett a költségvetési vonzatokra is kínosan ügyelnie kell az új kormánynak.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

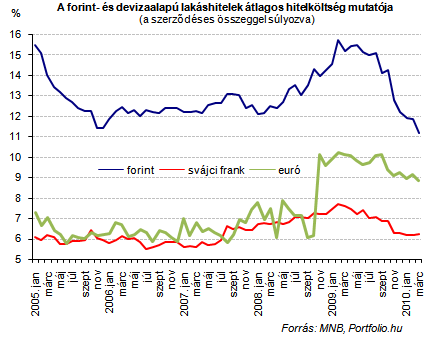

A Pénzügyi Szervezetek Állami Felügyelete jelenleg is vizsgálja, milyen mértékben érvényesítették a bankok hitelkamataikban a forrásköltségek apadását. A jegybanki alapkamat fokozatos csökkenése és a bankok jelentős forintlikviditása fényében még mindig magas a forinthitelek kamata, így a teljes hitelköltséget tekintve az euróhitelekhez képest 2, a frankhitelekhez képest csaknem 5 százalékos a forinthitelek hátránya. A bankok mérlegelésre kényszerítik ügyfeleiket: az árfolyamkockázatokat és a várható euróbevezetést is figyelembe véve forint-, vagy inkább devizahitelt választanak. Látható ugyanakkor, hogy miközben a devizahitelek költségmutatója is fokozatosan csökken (illetve alacsony szinten stagnál), a forinthiteleké meredeken esik.

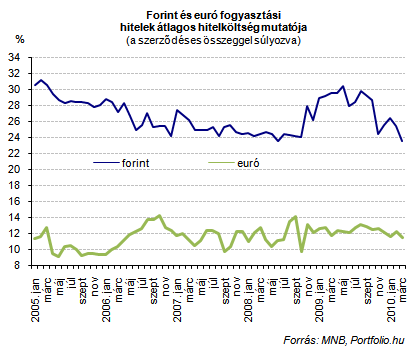

A fogyasztási hitelek költségmutatójában hasonló folyamat figyelhető meg, ám itt a forinthitelek költségmutatója átlagosan 12 százalékkal magasabb a hasonló euróhitelekéhez képest. Márciusban azonban történt némi változás: a forinthitelek mutatója 25.44-ről 23.6%-ra csökkent, az euróhiteleké pedig 12.27%-ról 11.57%-ra apadt.

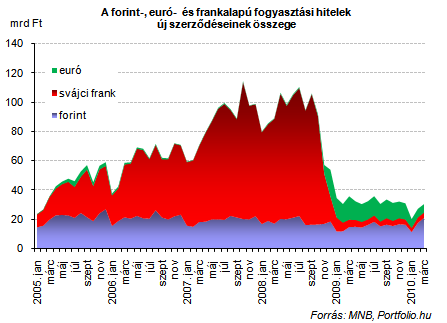

A korábban döntő súlyt képviselő frankhitelek szinte teljesen kiszorultak a piacról, és a fenti költségkülönbség ellenére euróhitelt is csak keveset vesznek fel az ügyfelek, és eleve kevés hitelező kínál ilyet. Úgy tűnik, új erőre kapnak viszont a forint alapú fogyasztási hitelek, amelyek másfél éve nem látott értékben kerültek márciusban kihelyezésre, összegük így elérte a 20.8 milliárd forintot.

Március végén a magyar lakosság hitelállománya 7887 milliárd forintot tett ki, ennek 66.2%-a volt devizahitel.

Jégeső, zivatarok is előfordulhatnak az országban, a hőmérséklet is jelentősen lehűl az előrejelzés szerint.

Az ingatlanméreteket tekintve vidéken továbbra is a 40-60 m² közötti lakások a legkeresettebbek.

Az Otthon Start program elsősorban a használt lakások piacán hozhat jelentős változást, míg az újlakás-építésekre gyakorolt hatása korlátozottabb lehet.

Hamarosan jelentős állami támogatás érkezik a háztartási energiahatékonysági beruházásokhoz az Energiahatékonysági Kötelezettségi Rendszer (EKR) keretében.

A környező országok egyetemi városaiban is pörög az albérletpiac: Bécsben egy garzon akár 400 ezer forintba is kerülhet.

A KSH legfrissebb, 2024-es adatai alapján több évtizedes mélypontra esett vissza az üdülőépítések száma.

Budapest és Pest vármegye mellett alföldi vármegyékből rendelték a legtöbb klímaberendezést idén nyáron.

Ezek népszerűségének egyik oka, hogy 26 százalékkal olcsóbbak, mint egy hasonló helyen található hasonló állapotú téglaépítésű lakás.

Magyarországon több százezer lakásban hiányzik a légkondicionáló, a hatékony árnyékolás vagy a megfelelő szigetelés.

A fővárosok közül Európában Zágráb, Ljubljana és Prága a leginkább biztonságos éjjel, Budapest a középmezőnyben van.

Harmadfokú hőségriasztás lép életbe, és az eddig kihirdetett időtartama is meghosszabbodik, mivel nem csitul a pusztító hőség.

Fokozódó hőség és kiterjedt zivatarok várhatók Magyarországon a következő napokban. A nyugat felől érkező hidegfront hatására csütörtöktől kezdődően viharos időjárás alakul ki.

Újlengyel annak ellenére vezeti be az önazonossági törvényben szabályozott rendeletet, hogy maga a törvényszöveg még meg sem jelent a Közlönyben.

Az adatok szerint a legtöbb kiadó garzon Budapesten a belvárosban van, amelyekért átlagosan 220 ezer forintos havidíjat kérnének.

Több alkalommal, szándékosan okozott tüzet egy 67 éves férfi a fővárosban, de most elfogták a rendőrök.

Érzékelhető keresletélénkülés indult el a lakáspiacon az Otthon Start Programnak köszönhetően - ezt az egyik ingatlancég adatai erősítik meg.

Ma és holnap is sokfelé lesz napsütés, azonban csütörtökön már több megyében is viharos szél jöhet.

A diákok többségének nem csak öröm a felsőfokú tanulmányok elkezdése, hanem a korlátozott kollégiumi férőhelyek miatt újabb kiadás is.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.