Az OTP szerint az ilyen csalások megelőzésére csak a valós idejű szűrőrendszerek hatékonyabbá tételével tudnak a bankok reagálni.

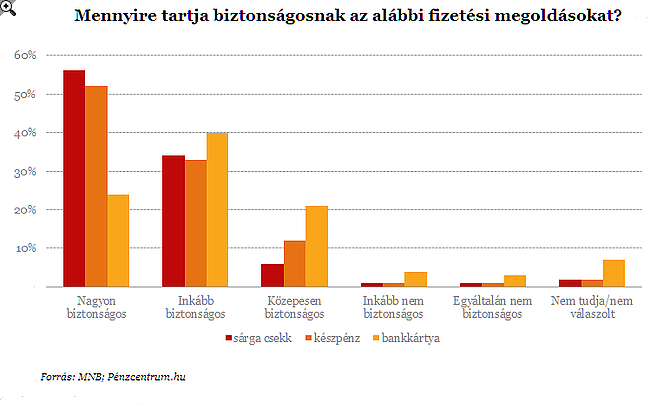

Verhetetlen a sárga csekk Magyarországon: mi magyarok ugyanis ezt és a készpénzt tartjuk a legbiztonságosabb fizetési megoldásnak - derül ki a Magyar Nemzeti Bank friss tanulmányából.

A Magyar Nemzeti Bank (MNB) 2012 tavaszán széles körű felmérést kezdeményezett a lakosság körében, amely egyrészt azt vizsgálta, hogy a fogyasztók milyen konkrét, biztonsághoz köthető tudással rendelkeznek a különféle fizetési megoldások esetében (elsősorban elektronikus megoldások), másrészt pedig azzal foglalkozott, hogy milyen a potenciális használók hozzáállása (attitűdje) ezekhez a megoldásokhoz. A kutatás egyik célja annak a felmérése volt, hogy amennyiben nem használják az elektronikus fizetési megoldásokat, akkor annak mi az oka, és az okok között szerepelnek-e biztonsághoz kötődő elvárások.

Még mindig a sárga csekk...

Az elemzés egyik legfontosabb következtetése, hogy elsősorban nem biztonsági okai vannak a korszerűbb, elektronikus fizetési megoldások kevésbé intenzív használatának. A fizetési megoldásokkal kapcsolatos biztonságérzet elsősorban az ismertséggel van kapcsolatban, az egyes fizetési megoldások biztonságának megkérdőjelezése általában ismerethiányból fakad.

Ezt úgy is értelmezhetjük, hogy a magyar fogyasztók azokat a megoldásokat tartják biztonságosabbnak, amelyeket ismernek és használnak, amelyeket nem ismernek, és kevésbé használnak, azok biztonságosságát is alacsonyabb szintre értékelik. Így -az MNB szakértőinek megállapítása szerint- a készpénzmentes elektronikus fizetési megoldások intenzívebb használatát elsősorban a hozzájuk kapcsolódó ismeretek bővítésével lehet elérni, ezzel együtt pedig a használók biztonságérzete is magasabb lesz.

A lakosság fizetési megoldásokkal kapcsolatos ismereteit nézve elmondható, hogy van még tere ezek bővítésének, ami az ezzel foglalkozó, illetve a pénzforgalomban érdekelt szakemberekre, intézményekre sok feladatot ró. A felmérés rávilágított, hogy a fizetési megoldásokkal kapcsolatos ismeretek átadását a lakosság túlnyomó része saját számlavezető bankjától várja. A felmérés másik tanulsága, hogy a személyes jó példa, a véleményformálók hatása ösztönöz a használatra. Azaz ha a fogyasztók használják az egyes fizetési megoldásokat, vannak ismereteik, gyakorlati tapasztalataik róluk, és ezeket az ismereteket, tapasztalatokat átadják egymásnak, akkor ezzel intenzívebbé válik a használatuk is. A készpénzmentes, elektronikus fizetési megoldások használata tehát akkor növelhető, ha az emberek ismereteit − ideértve a biztonságról szóló ismereteket is − bővítjük, valamint használatukhoz valamilyen személyes előny is kapcsolódik.

Azért a kártyás fizetés sem áll olyan rosszul

A bankkártyáról a megkérdezettek 64 százaléka gondolja úgy, hogy nagyon biztonságosnak vagy inkább biztonságosnak tekinthető fizetési megoldás. Mindössze 7 százalék véli úgy, hogy egyáltalán nem vagy inkább nem biztonságos fizetési megoldás a bankkártya. A válaszadók a bankkártyás műveletek közül a legbiztonságosabbnak az ATM -es készpénzfelvételt tartják, ezt követi a vásárlás belföldön, ill. külföldön. A legkevésbé biztonságosnak az érintésmentes fizetést tartják,, ezt megelőzi az internetes használat és a készpénzfelvétel külföldön.

JÓL JÖNNE 3,3 MILLIÓ FORINT?

Amennyiben 3 300 000 forintot igényelnél 5 éves futamidőre, akkor a törlesztőrészletek szerinti rangsor alapján az egyik legjobb konstrukciót havi 70 324 forintos törlesztővel a CIB Bank nyújtja (THM 10,61%), de nem sokkal marad el ettől az UniCredit Bank 71 484 forintos törlesztőt (THM 11,39%) ígérő ajánlata sem. További bankok ajánlataiért, illetve a konstrukciók pontos részleteiért (THM, törlesztőrészlet, visszafizetendő összeg, stb.) keresd fel a Pénzcentrum megújult személyi kölcsön kalkulátorát. (x)

A felmérésben részt vevők 6 százaléka állította, hogy őt vagy ismerősét érte már anyagi kár a bankkártyahasználat során. Az internetes átutalásoknál ez az arány 3 százalék, a többi elektronikus fizetési megoldás használata során pedig 1 százalék.

Az OTP szerint az ilyen csalások megelőzésére csak a valós idejű szűrőrendszerek hatékonyabbá tételével tudnak a bankok reagálni.

Százezer forinttal húztak le egy idős nyugdíjast Bács-Kiskun megyében, de a történet szerencsére jó véget ért.

A globális befektetési környezet egyre változékonyabb.

Hozamemelkedés mellett értékesített 12 hónapos diszkont kincstárjegyet csütörtöki aukcióján az Államadósság Kezelő Központ (ÁKK).

Rekordmértékű növekedést mutattak a tartós befektetési számlák (TBSZ) 2024 első negyedévében, amikor közel 67 ezerrel bővült a számlák száma.

Az önkéntes nyugdíjpénztári tagok 1,5 százaléka nagyságrendileg a vagyon 1,5 százalékát igényelte eddig lakáscélra.

Emelkedéssel kezdődhet a kereskedés szerdán a Budapesti Értéktőzsdén (BÉT) az Equilor Befektetési Zrt. elemzője szerint.

Vegyesen alakult a forint árfolyama a főbb devizákkal szemben kedd estére a reggeli szintekhez képest a nemzetközi devizakereskedelemben.

A Budapesti Értéktőzsde (BÉT) részvényindexe, a BUX 1131,13 pontos, 1,22 százalékos csökkenéssel 91 925,59 ponton zárt kedden.

Áprilisban a nemzetközi trendekkel összhangban nagyobb kilengéseket produkált a kereskedés a Budapesti Értéktőzsdén.

A Budapesti Értéktőzsde részvényindexe, a BUX 860,29 pontos, 0,93 százalékos emelkedéssel, 93 056,72 ponton, új történelmi csúcson zárt hétfőn.

A McDonald's forgalma csökkent az év elején, ami már a második egymást követő negyedéves visszaesést jelenti, miközben a vásárlók visszafogják költéseiket a gazdasági bizonytalanság közepette.

Enyhe csökkenéssel nyithat a Budapesti Értéktőzsde (BÉT) hétfőn, a legutóbbi kereskedési napon, szerdán a BUX 685,63 pontos, 0,74 százalékos csökkenéssel 92 196,43 ponton zárt.

Végrehajtást indított a Somogy Vármegyei Kormányhivatal Schadl György és felesége ellen a balatoni nyaralójuk ügyében.

Vegyesen alakult a forint árfolyama hétfő reggel a főbb devizákkal szemben a péntek esti jegyzéséhez képest a nemzetközi devizakereskedelemben.

Itthon és a környező országokban összesen 52 dollármilliárdos él, akik együttesen 230,9 milliárd dollárt birtokolnak. A legtöbb csúcsmilliárdost Csehország delegálta a régióból.

Csalók a Gránit Bank nevében hirdetéseket tesznek közzé a közösségi médiában, 100 000 forintos jóváírást ígérve az ügyfeleknek.

Az OTP Banknál 2025. július 1-től jelentős változások lépnek életbe a lakossági digitális szolgáltatásokban.

"Gyakori tévhit, hogy fenntarthatóan élni drága. (...) Pedig a fenntarthatóság sokkal gazdaságosabb" - Hegedűs Kristóf.

Egy fiatal közgazdász házaspár miért dönt úgy, hogy a budapesti életet hátrahagyva a Mátrába költözik, és megment egy 3,2 hektáros, kivágásra ítélt gyümölcsöskertet?

A környezettudatos, fenntartható életmód kialakítása mindannyiunk közös érdeke.

Anita a kislányának keresett használt télikabátot az online piacon, de a hatalmas kínálat ellenére sem találta meg, amit keresett. Így született meg a Ruhacsúszda ötlete.

A SPAR Magyarország nem csupán egy új üzlettípust hozott be az országba, hanem egy modern, kényelmes és családbarát vásárlási élményt is, amely azóta is milliók mindennapjainak része.